O que se espera do ouro após a recente subida

.jpeg)

Aviso legal: Este conteúdo não se destina a residentes da UE.

O recente conflito Israel-Hamas desencadeou uma subida do ouro, impulsionada principalmente pela cobertura de posições curtas. A questão agora é se esta subida será sustentável.

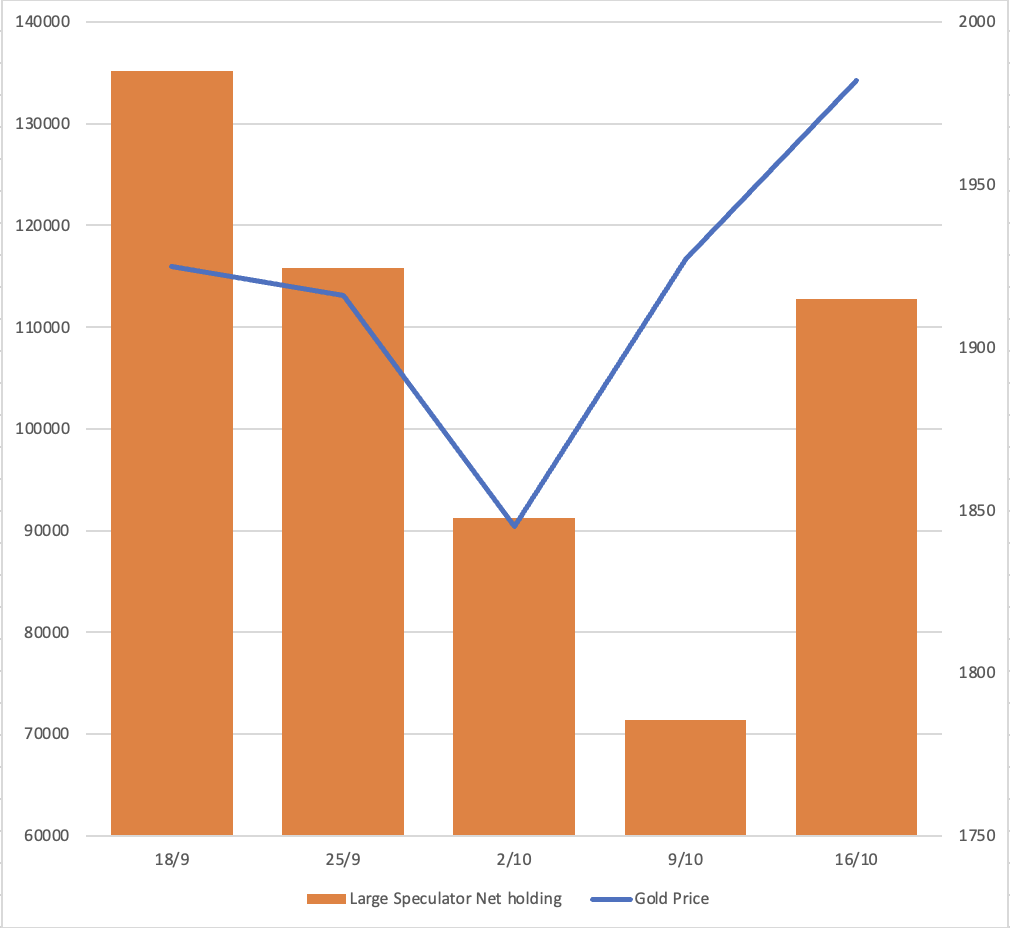

Antes da Guerra Israel-Hamas, o Relatório COT (Compromisso dos Comerciantes) indicava que grandes especuladores estavam a tomar posições curtas no mercado de futuros do ouro. No entanto, após o conflito, em apenas duas semanas, estas posições curtas foram largamente cobertas, e houve um modesto aumento nas posições longas. Avaliar quanto prémio de risco foi incorporado no preço do ouro é um desafio. Dada a incerteza da situação atual, é provável que os especuladores de curto prazo permaneçam cautelosos e se abstenham de abrir posições curtas no ouro até que a situação se torne mais clara.

Posições líquidas dos grandes especuladores do relatório COT da Commodity Futures Trading Commission (CFTC)

O ouro como mercadoria de refúgio seguro

O ouro é frequentemente considerado um ativo de refúgio seguro; no entanto, de acordo com o relatório da ABN Amro divulgado em 10 de março de 2022, a fiabilidade do estatuto de refúgio seguro do ouro é inconsistente. Há alturas em que se comporta como um investimento seguro e outras em que exibe características de um ativo de risco.

Refletindo sobre eventos históricos como o ataque terrorista de 11 de setembro em 2001, a guerra da Crimeia em 2014 e o conflito entre a Rússia e a Ucrânia em 2022, o mercado do ouro experimentou aumentos notáveis de 6,5%, 11% e 11%, respetivamente. Atualmente, o conflito Israel-Hamas atingiu uma fase avançada, com Israel ainda sem implantar tropas terrestres. Adicionalmente, caso outras nações se envolvam neste conflito, o mercado do ouro já registou um aumento de 7,5% no seu valor. Na eventualidade de uma maior escalada, a probabilidade de o ouro experimentar novos aumentos mantém-se como uma possibilidade distinta.

Surge a questão: Terão as dinâmicas do lado da procura desempenhado um papel proeminente na determinação da direção do mercado do ouro?

A oferta de ouro mantém-se relativamente estável, com um intervalo trimestral consistente de cerca de 1 100 a 1 250 toneladas. O que influencia predominantemente o preço do ouro é o lado da procura, particularmente a procura de investimento.

Os ETFs de ouro desempenham um papel crucial na manutenção do equilíbrio entre a oferta e a procura de ouro. Quando há uma saída de fundos dos ETFs, frequentemente desencadeia uma queda no preço do ouro.

Ao observar o gráfico acima, torna-se evidente que o ouro demonstra um desempenho mais forte durante períodos de entradas nos ETF. Embora tenhamos ouvido relatos de compras de ouro por entidades como o Banco Central da China, o Banco Central da Turquia e indivíduos na China este ano, a partir de 29 de setembro, ainda existe uma saída líquida do ETF. A procura na Ásia não tem sido suficiente para compensar as saídas do resto do mundo. E o ouro não teve um desempenho muito bom.

Que fatores influenciam a procura por ouro, particularmente em termos de investimento? É a sua atratividade como refúgio seguro, como proteção contra a inflação, ou o impacto das políticas monetárias que impulsiona a procura por ouro?

- Refúgio seguro

Como mencionado anteriormente, os relatórios do ABN Amro indicam que as características de refúgio seguro do ouro são inconsistentes.

- Proteção contra a inflação

Com base no gráfico acima, durante o período de inflação baixa de 2000 a 2006, o ouro apresentou uma fraca correlação com o IPC dos EUA, mostrando um coeficiente de correlação de -0,055. Da mesma forma, de 2007 a 2023, o ouro não demonstrou uma forte correlação com a inflação, com um coeficiente de correlação de 0,36.

Por exemplo, quando comparamos o preço máximo do ouro em 2020, que era de 2 075 USD, e a taxa de inflação de 2% em 2023, o preço máximo do ouro mantém-se nos 2 075 USD, enquanto a inflação subiu para mais de 7%. Se o ouro fosse uma cobertura eficaz contra a inflação, esperaríamos que o seu valor tivesse ultrapassado o pico de 2020.

- Política monetária

O gráfico acima ilustra a ligação entre o ouro e o rendimento a três meses dos EUA, revelando um padrão histórico em que o ouro sobe quando os rendimentos diminuem, nomeadamente desde 2006.

A questão que agora se coloca é: Estaremos a aproximar-nos de um ponto de viragem? Será que a Fed persistirá com o aumento das taxas? Se o sentimento do mercado começar a considerar a possibilidade de um corte nas taxas por parte da Fed, isso poderá sinalizar o início de uma subida do ouro.

De acordo com o modelo da Fed de Atlanta, prevê-se que o rendimento a três meses comece a diminuir, com a projeção mais precoce em janeiro de 2024 e, o mais tardar, em junho de 2024.

Embora a comparação entre o ouro e o JPY, bem como entre o ouro e a GBP, tenha atingido máximos históricos, isso não garante necessariamente que o ouro estabelecerá um novo recorde máximo face ao USD. No entanto, isso sugere que o ouro provavelmente continuará a fortalecer-se quando medido em relação a outras moedas.

Em certas ocasiões, tanto o USD como o ouro subiram simultaneamente, como ilustrado no gráfico inferior que representa XAU/USD vs. USD/EUR. A área sombreada representa períodos em que tanto o USD como o ouro experimentaram aumentos simultâneos.

Análise Técnica

Padrão do gráfico: No gráfico de longo prazo do ouro, está a formar-se um padrão de taça e asa, com o lado esquerdo da taça a formar-se em 2011. O ouro parece estar atualmente em processo de formar a asa. Se o ouro conseguir ultrapassar o nível de resistência de 2 080, podemos antecipar uma nova subida. É importante notar que se espera que o suporte chegue por volta de 1 800.

Isenção de responsabilidade.

A negociação é arriscada.

O desempenho passado não é indicativo de resultados futuros. É aconselhável fazer a sua própria investigação antes de tomar qualquer decisão de negociação.

As informações contidas neste artigo do blog destinam-se apenas a fins educativos e não constituem conselhos financeiros ou de investimento.

.jpeg)