Czego oczekiwać po złocie po ostatnim wzroście

.jpeg)

Zastrzeżenie: Treść ta nie jest przeznaczona dla mieszkańców UE.

Ostatni konflikt Izrael-Hamas zapoczątkował wzrost cen złota, napędzany głównie przez zamknięcie krótkich pozycji. Pytaniem jest teraz, czy ten wzrost będzie trwały.

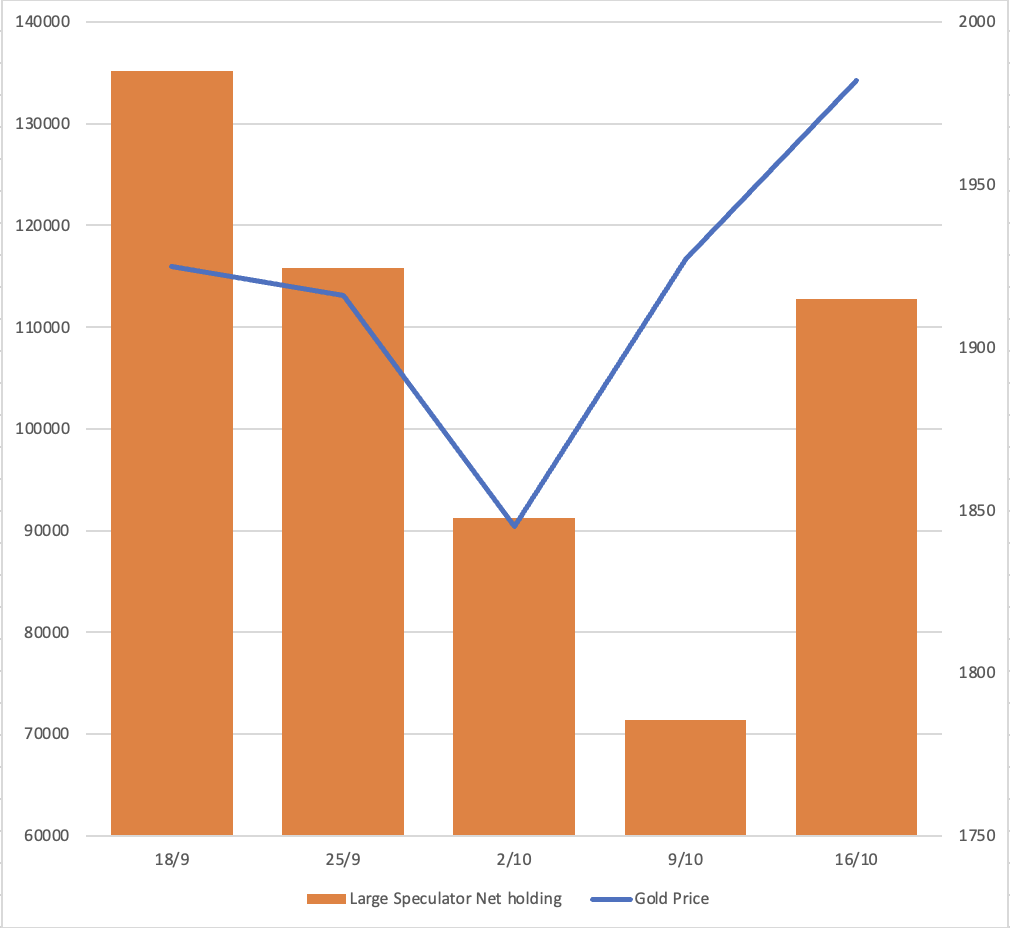

Przed wojną Izrael-Hamas raport COT (Commitment of Traders) wskazał, że duzi spekulanci zajmowali krótkie pozycje na rynku kontraktów futures na złoto. Jednak po konflikcie, w zaledwie dwa tygodnie, te krótkie pozycje zostały w dużej mierze zamknięte, a nastąpił umiarkowany wzrost pozycji długich. Ocena, ile premii ryzyka zostało uwzględnione w cenie złota, jest wyzwaniem. Biorąc pod uwagę niepewność sytuacji, krótkoterminowi spekulanci prawdopodobnie pozostaną ostrożni i powstrzymają się od krótkiego sprzedaży złota, aż sytuacja stanie się jaśniejsza.

Netto posiadania dużych spekulantów według raportu COT amerykańskiej Komisji ds. Giełd Towarowych (CFTC)

Złoto jako towar bezpiecznej przystani

Złoto jest często uważane za aktywa bezpiecznej przystani; jednak według raportu ABN Amro opublikowanego 10 marca 2022 roku, niezawodność statusu złota jako bezpiecznej przystani jest niespójna. Są chwile, kiedy zachowuje się jak bezpieczna inwestycja, a innym razem wykazuje cechy aktywów ryzykownych.

Refleksje na temat wydarzeń historycznych, takich jak atak terrorystyczny z 11 września w 2001 roku, wojna krymska w 2014 roku i konflikt Rosja-Ukraina w 2022 roku, rynek złota doświadczył znaczących wzrostów wynoszących odpowiednio 6,5%, 11% i 11%. Obecnie konflikt Izrael-Hamas osiągnął zaawansowany etap, a Izrael jeszcze nie wysłał wojsk lądowych. Ponadto, jeśli inne narody zostaną uwikłane w ten konflikt, rynek złota już odnotował 7,5% wzrost wartości. W przypadku dalszej eskalacji prawdopodobieństwo dodatkowych wzrostów złota pozostaje wyraźną możliwością.

Pojawia się pytanie: Czy dynamika popytu odegrała znaczącą rolę w kształtowaniu kierunku rynku złota?

Podaż złota pozostaje stosunkowo stabilna, utrzymując się w kwartalnym zakresie od 1 100 do 1 250 ton. Co głównie wpływa na cenę złota to popyt, szczególnie popyt inwestycyjny.

ETFy złota odgrywają kluczową rolę w utrzymywaniu równowagi podaży i popytu na złoto. Kiedy następuje odpływ funduszy z ETF-ów, często prowadzi to do spadku ceny złota.

Patrząc na powyższy wykres, staje się oczywiste, że złoto wykazuje lepszą wydajność w okresach wpływów z ETF-ów. Chociaż słyszeliśmy o zakupach złota przez takie podmioty jak Chiński Bank Centralny, Turecki Bank Centralny i osoby w Chinach w tym roku, na dzień 29 września występuje nadal odpływ netto z ETF. Popyt w Azji nie był wystarczający, aby zrównoważyć odpływy z reszty świata. A złoto nie radziło sobie zbyt dobrze.

Jakie czynniki wpływają na popyt na złoto, szczególnie w kontekście inwestycji? Czy jego atrakcyjność jako bezpiecznej przystani, zabezpieczenia przed inflacją, czy wpływ polityki monetarnej napędzają popyt na złoto?

- Bezpieczna przystań

Jak wcześniej wspomniano, raporty ABN Amro wskazują, że cechy złota jako bezpiecznej przystani są niespójne.

- Zabezpieczenie przed inflacją

Na podstawie powyższego wykresu, w okresie niskiej inflacji od 2000 do 2006 roku, złoto wykazywało słabą korelację z amerykańskim CPI, pokazując współczynnik korelacji wynoszący -0,055. Podobnie, od 2007 do 2023 roku, złoto nie wykazało silnej korelacji z inflacją, z współczynnikiem korelacji wynoszącym 0,36.

Na przykład, gdy porównamy najwyższą cenę złota z 2020 roku, która wyniosła 2 075 USD, oraz wskaźnik inflacji wynoszący 2% w 2023 roku, najwyższa cena złota pozostaje na poziomie 2 075 USD, podczas gdy inflacja wzrosła do ponad 7%. Gdyby złoto było skutecznym zabezpieczeniem przed inflacją, spodziewalibyśmy się, że jego wartość przewyższyła by szczyt z 2020 roku.

- Polityka monetarna

Powyższy wykres ilustruje związek między złotem a trzy miesięcznym oprocentowaniem w USA, ujawniając historyczny wzór, gdzie złoto rośnie, gdy oprocentowanie spada, szczególnie od 2006 roku.

Pojawia się pytanie: Czy zbliżamy się do punktu zwrotnego? Czy Fed będzie kontynuował podwyżki stóp? Jeśli sentyment rynkowy zacznie uwzględniać możliwość obniżki stóp przez Fed, może to sygnalizować początek wzrostu cen złota.

Zgodnie z modelem Feda z Atlanty, oczekuje się, że trzy miesięczne oprocentowanie zacznie spadać, z najwcześniejszą prognozą w styczniu 2024 roku i nie później niż w czerwcu 2024 roku.

Podczas gdy porównanie między złotem a JPY oraz złotem a GBP osiągnęło szczyty wszech czasów, nie gwarantuje to, że złoto ustanowi nowy rekord w porównaniu do USD. Jednak sugeruje to, że złoto może nadal zyskiwać na wartości w porównaniu do innych walut.

W pewnych okolicznościach zarówno USD jak i złoto rosły jednocześnie, co ilustruje dolny wykres pokazujący XAU/USD w porównaniu z USD/EUR. Cieniowany obszar reprezentuje okresy, kiedy zarówno USD jak i złoto doświadczały równoczesnych wzrostów.

Analiza techniczna

Wzór wykresu: Na długoterminowym wykresie złota kształtuje się wzór filiżanki z uchem, przy czym lewa strona filiżanki powstała w 2011 roku. Złoto wydaje się być obecnie w trakcie formowania ucha. Jeśli złoto zdoła przełamać poziom oporu na 2 080, możemy oczekiwać dalszego wzrostu. Warto zauważyć, że wsparcie powinno pojawić się w okolicach 1 800.

Zastrzeżenie:

Handel jest ryzykowny.

Osiągnięcia z przeszłości nie wskazują na przyszłe wyniki. Zaleca się przeprowadzenie własnych badań przed podjęciem decyzji handlowych.

Informacje te służą wyłącznie do celów edukacyjnych i ich celem nie jest doradztwo finansowe ani inwestycyjne.