Qu'est-ce qui est attendu pour l'or après la récente hausse

.jpeg)

Avertissement : Ce contenu n'est pas destiné aux résidents de l'UE.

Le récent conflit Israël-Hamas a suscité une hausse de l'or, principalement due à un rachat de positions courtes. La question maintenant est de savoir si cette hausse sera durable.

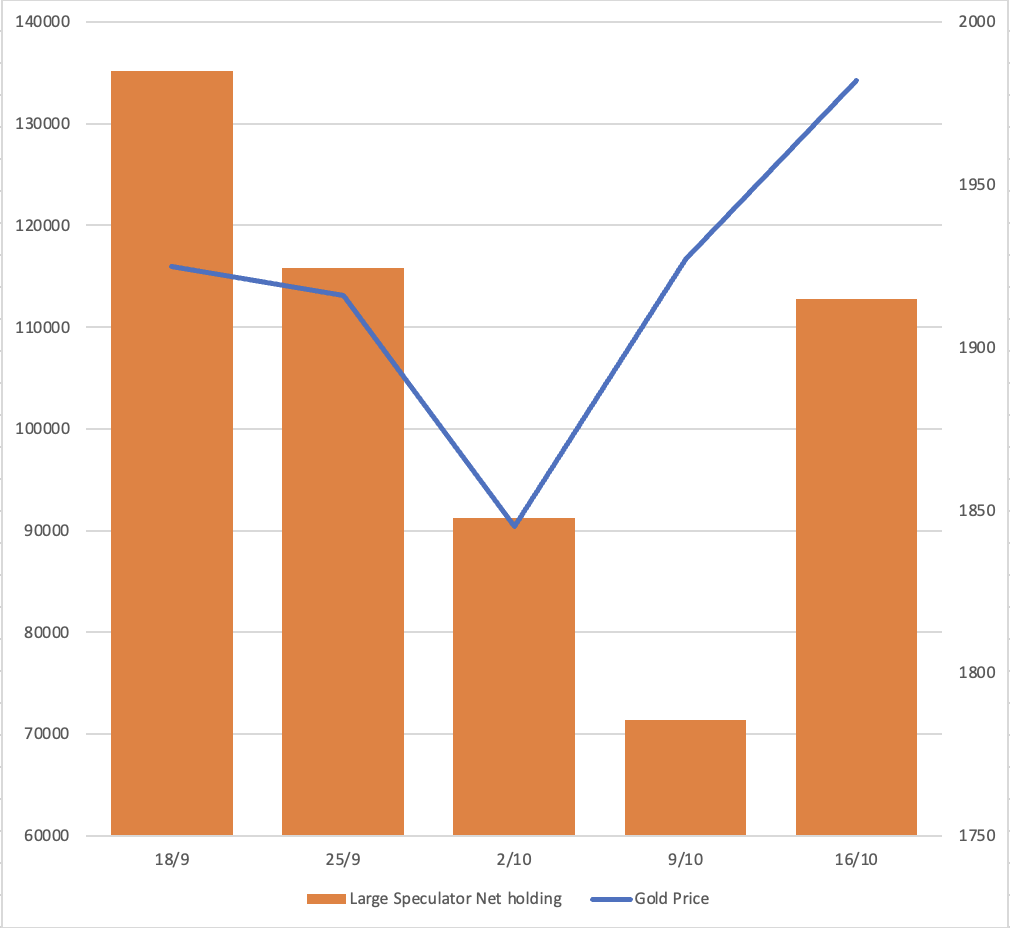

Avant la guerre Israël-Hamas, le rapport COT (Engagement des Traders) indiquait que de grands spéculateurs prenaient des positions courtes sur le marché des contrats à terme sur l'or. Cependant, suite au conflit, en seulement deux semaines, ces positions courtes ont été largement couvertes, et il y a eu une augmentation modeste des positions longues. Évaluer combien de prime de risque a été intégrée dans le prix de l'or est un défi. Étant donné l'incertitude de la situation actuelle, les spéculateurs à court terme sont susceptibles de rester prudents et de s'abstenir de vendre de l'or tant que la situation ne sera pas plus claire.

Positions nettes des grands spéculateurs du rapport COT de la Commodity Futures Trading Commission (CFTC)

L'or en tant que matière première refuge

L'or est souvent considéré comme un actif refuge ; cependant, selon le rapport d'ABN Amro publié le 10 mars 2022, la fiabilité du statut refuge de l'or est inconstante. Il y a des moments où il se comporte comme un investissement sécurisé et d'autres moments où il présente des caractéristiques d'actif risqué.

En réfléchissant aux événements historiques tels que l'attaque terroriste du 9 septembre 2001, la guerre de Crimée en 2014 et le conflit Russie-Ukraine en 2022, le marché de l'or a connu des hausses notables de 6,5 %, 11 % et 11 %, respectivement. Actuellement, le conflit Israël-Hamas a atteint un stade avancé, Israël n'ayant pas encore déployé de troupes terrestres. De plus, si d'autres nations s'embarquaient dans ce conflit, le marché de l'or a déjà enregistré une augmentation de 7,5 % de sa valeur. En cas d'escalade supplémentaire, la probabilité que l'or connaisse d'autres hausses demeure une possibilité distincte.

La question se pose : les dynamiques de la demande ont-elles joué un rôle important dans l'orientation du marché de l'or ?

L'offre d'or reste relativement stable, avec une fourchette trimestrielle constante d'environ 1 100 à 1 250 tonnes. Ce qui influence principalement le prix de l'or, c'est la demande, en particulier la demande d'investissement.

Les ETF sur l'or jouent un rôle crucial dans le maintien de l'équilibre entre l'offre et la demande d'or. Lorsqu'il y a un outflow de fonds des ETF, cela déclenche souvent une baisse du prix de l'or.

En examinant le graphique ci-dessus, il devient évident que l'or montre de meilleures performances lors des flux entrants des ETF. Bien que nous ayons entendu des rapports d'achats d'or par des entités telles que la Banque Centrale Chinoise, la Banque Centrale Turque, et des particuliers en Chine cette année, au 29 septembre, un outflow net des ETF existe encore. La demande en Asie n'a pas été suffisante pour compenser les sorties du reste du monde. Et l'or n'a pas très bien fonctionné.

Quels facteurs influencent la demande en or, notamment en termes d'investissement ? Est-ce son attrait en tant que valeur refuge, sa protection contre l'inflation, ou l'impact des politiques monétaires qui soutient la demande en or ?

- Valeur refuge

Comme mentionné précédemment, les rapports d'ABN Amro indiquent que les caractéristiques refuge de l'or sont inconsistantes.

- Couverture contre l'inflation

D'après le graphique ci-dessus, durant la période de faible inflation de 2000 à 2006, l'or a montré une faible corrélation avec le CPI américain, avec un coefficient de corrélation de -0,055. De même, de 2007 à 2023, l'or n'a pas démontré une forte corrélation avec l'inflation, avec un coefficient de corrélation de 0,36.

Par exemple, si nous comparons le prix maximal de l'or de 2020, qui était de 2 075 USD, et le taux d'inflation de 2 % en 2023, le prix maximal de l'or reste à 2 075 USD tandis que l'inflation a dépassé 7 %. Si l'or était une couverture efficace contre l'inflation, nous nous attendrions à ce que sa valeur ait dépassé le sommet de 2020.

- Politique monétaire

Le graphique ci-dessus illustre la connexion entre l'or et le rendement sur trois mois aux États-Unis, révélant un schéma historique où l'or augmente lorsque les rendements diminuent, notably depuis 2006.

La question se pose maintenant : sommes-nous proches d'un tournant ? La Fed continuera-t-elle à augmenter les taux ? Si le sentiment du marché commence à prendre en compte la possibilité d'une réduction des taux par la Fed, cela pourrait signaler le début d'une hausse de l'or.

Selon le modèle de la Fed d'Atlanta, le rendement sur trois mois devrait commencer à diminuer, avec la première projection en janvier 2024 et au plus tard en juin 2024.

Tandis que la comparaison entre l'or et le JPY ainsi que l'or et le GBP a atteint des sommets historiques, cela ne garantit pas nécessairement que l'or établira un nouveau sommet historique contre l'USD. Cependant, cela suggère que l'or est susceptible de continuer à se renforcer par rapport aux autres devises.

À certaines occasions, l'USD et l'or ont augmenté simultanément, comme l'illustre le graphique inférieur décrivant XAU/USD vs. USD/EUR. La zone ombragée représente des périodes où l'USD et l'or ont connu des hausses simultanées.

Analyse Technique

Modèle graphique : Sur le graphique à long terme de l'or, un modèle de tasse et anse prend forme, avec le côté gauche de la tasse formé en 2011. L'or semble actuellement être en train de former l'anse. Si l'or parvient à franchir le niveau de résistance à 2 080, nous pouvons anticiper une nouvelle hausse. Il est important de noter que le support est attendu autour de 1 800.

Avertissement :

Le trading est risqué.

Les performances passées ne sont pas indicatives des résultats futurs. Il est recommandé de faire vos propres recherches avant de prendre des décisions de trading.

Les informations contenues dans cet article de blog sont uniquement destinées à des fins éducatives et ne constituent pas des conseils financiers ou d'investissement.