What's expected in gold after the recent rally

.jpeg)

Descargo de responsabilidad: Este contenido no está destinado a residentes de la UE.

El reciente conflicto entre Israel y Hamás provocó un aumento en el oro, impulsado principalmente por el cierre de posiciones cortas. La pregunta ahora es si este aumento será sostenible.

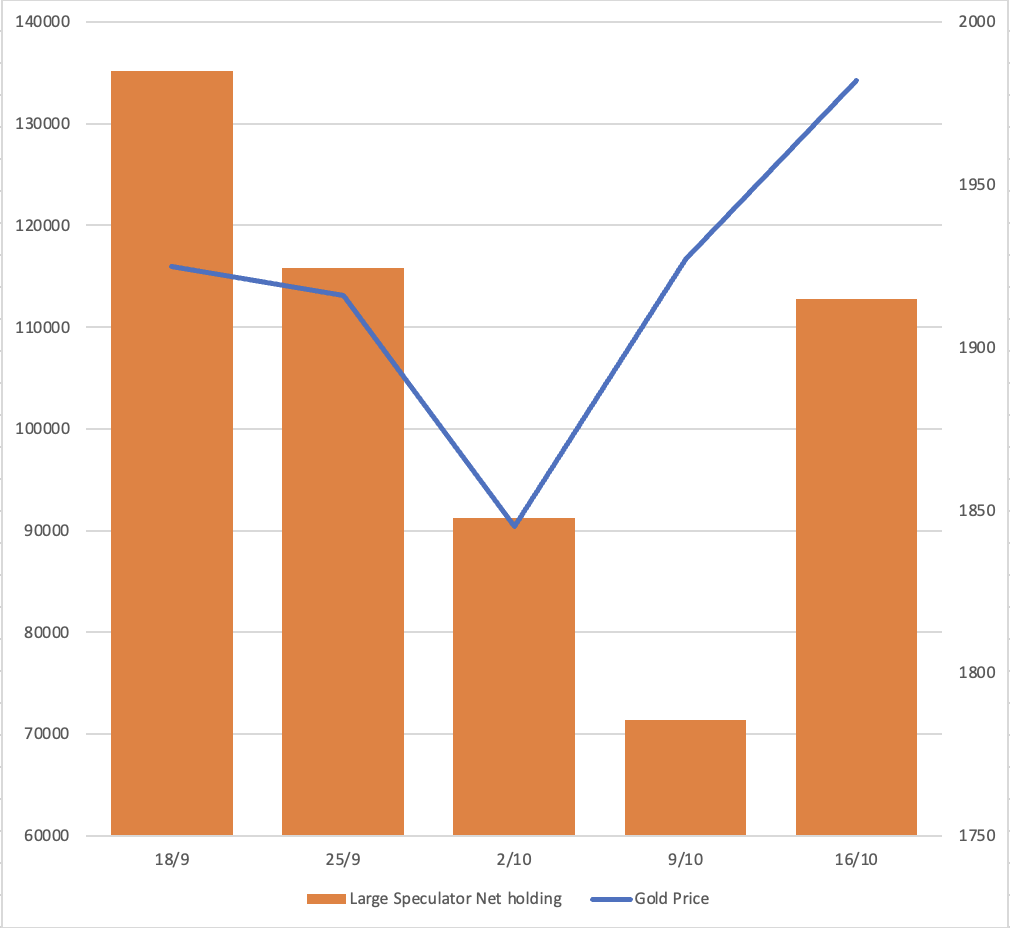

Antes de la guerra entre Israel y Hamás, el informe COT (Compromiso de Comerciantes) indicaba que los grandes especuladores estaban tomando posiciones cortas en el mercado de futuros del oro. Sin embargo, tras el conflicto, en solo dos semanas estas posiciones cortas fueron en gran parte cubiertas, y hubo un aumento modesto en las posiciones largas. Evaluar cuánto prima de riesgo se ha incorporado al precio del oro es un desafío. Dada la incertidumbre de la situación actual, es probable que los especuladores a corto sigan siendo cautelosos y se abstengan de acortar el oro hasta que la situación esté más clara.

Saldos netos de especuladores grandes del informe COT de la Comisión de Comercio de Futuros de Productos Básicos (CFTC)

Oro como una mercancía refugio seguro

El oro a menudo se considera un activo refugio seguro; sin embargo, según el informe de ABN Amro publicado el 10 de marzo de 2022, la fiabilidad del estatus de refugio seguro del oro es inconsistente. Hay momentos en los que se comporta como una inversión segura y otras veces presenta características de un activo de riesgo.

Reflecting on historical events such as the 9/11 terror attack in 2001, the Crimea war in 2014, and the Russia-Ukraine conflict in 2022, gold market experienced notable surges of 6.5%, 11%, and 11%, respectively. Actualmente, el conflicto entre Israel y Hamás ha alcanzado una fase avanzada, y Israel aún no ha desplegado tropas terrestres. Additionally, should other nations become embroiled in this conflict, gold market has already seen a 7.5% increase in value. En caso de una mayor escalada, la probabilidad de que el oro experimente aumentos adicionales sigue siendo una posibilidad distinta.

Surge la pregunta: ¿Han jugado los dinámicas del lado de la demanda un papel destacado en la configuración de la dirección del mercado del oro?

The supply of gold remains relatively stable, with a consistent quarterly range of around 1,100 to 1,250 tonnes. Lo que influye predominantemente en el precio del oro es el lado de la demanda, particularmente la demanda de inversión.

Los ETFs de oro juegan un papel crucial en el mantenimiento del equilibrio entre la oferta y la demanda de oro. Cuando hay una salida de fondos de los ETFs, a menudo desencadena una caída en el precio del oro.

Al observar el gráfico anterior, se hace evidente que el oro demuestra un rendimiento más fuerte durante los períodos de entrada de ETFs. Aunque hemos oído informes de compras de oro por entidades como el Banco Central de China, el Banco Central de Turquía y particulares en China este año, hasta el 29 de septiembre, aún existe una salida neta del ETF. La demanda en Asia no ha sido suficiente para compensar las salidas del resto del mundo. Y el oro no tuvo un buen rendimiento.

¿Qué factores influyen en la demanda de oro, particularmente en términos de inversión? ¿Es su atractivo como refugio seguro, como protección contra la inflación, o el impacto de las políticas monetarias lo que impulsa la demanda de oro?

- Refugio seguro

Como se mencionó anteriormente, los informes de ABN Amro indican que las características de refugio seguro del oro son inconsistentes.

- Cobertura de inflación

Based on the chart above, during the low inflation period from 2000 to 2006, gold exhibited a weak correlation with the US CPI, showing a correlation coefficient of -0.055. Similarly, from 2007 to 2023, gold did not demonstrate a strong correlation with inflation, with a correlation coefficient of 0.36.

For instance, when we compare the peak gold price of 2020, which was 2,075 USD, and the inflation rate of 2% in 2023, the peak gold price remains at 2,075 USD while inflation has risen to over 7%. Si el oro fuera una cobertura efectiva contra la inflación, esperaríamos que su valor superara el pico de 2020.

- Política monetaria

El gráfico anterior ilustra la conexión entre el oro y el rendimiento a tres meses en EE. UU., revelando un patrón histórico donde el oro aumenta cuando los rendimientos disminuyen, notablemente desde 2006.

La pregunta que surge ahora es: ¿Estamos acercándonos a un punto de inflexión? ¿Persistirá la Fed con las subidas de tasas? Si el sentimiento del mercado comienza a incorporar la posibilidad de una reducción de tasas por parte de la Fed, podría señalar el inicio de un rally del oro.

Según el modelo de la Fed de Atlanta, se anticipa que el rendimiento a tres meses comience a disminuir, con la proyección más temprana en enero de 2024 y a más tardar en junio de 2024.

Si bien la comparación entre el oro y el JPY, así como entre el oro y el GBP, ha alcanzado niveles récord, eso no garantiza necesariamente que el oro establezca un nuevo récord frente al USD. Sin embargo, sugiere que el oro probablemente continuará fortaleciéndose cuando se mida contra otras monedas.

En ciertas ocasiones, tanto el USD como el oro han subido simultáneamente, como se ilustra en el gráfico inferior que muestra XAU/USD frente a USD/EUR. El área sombreada representa períodos cuando tanto el USD como el oro experimentaron aumentos concurrentes.

Análisis técnico

Patrón de gráfico: En el gráfico de oro a largo plazo, se está formando un patrón de taza con asa, con el lado izquierdo de la taza formándose en 2011. El oro parece estar actualmente en el proceso de formar el asa. If gold manages to breach the resistance level at 2,080, we can anticipate a further rally. It's important to note that support is expected to arrive around 1,800.

Deslinde de responsabilidad:

Operar es arriesgado.

El rendimiento pasado no es indicativo de resultados futuros. Se recomienda hacer su propia investigación antes de tomar cualquier decisión de trading.

La información contenida en este artículo del blog es solo para fines educativos y no pretende ser asesoramiento financiero o de inversión.