Lo que la desaceleración de la manufactura en EE. UU. señala para los traders de EUR/USD en 2025

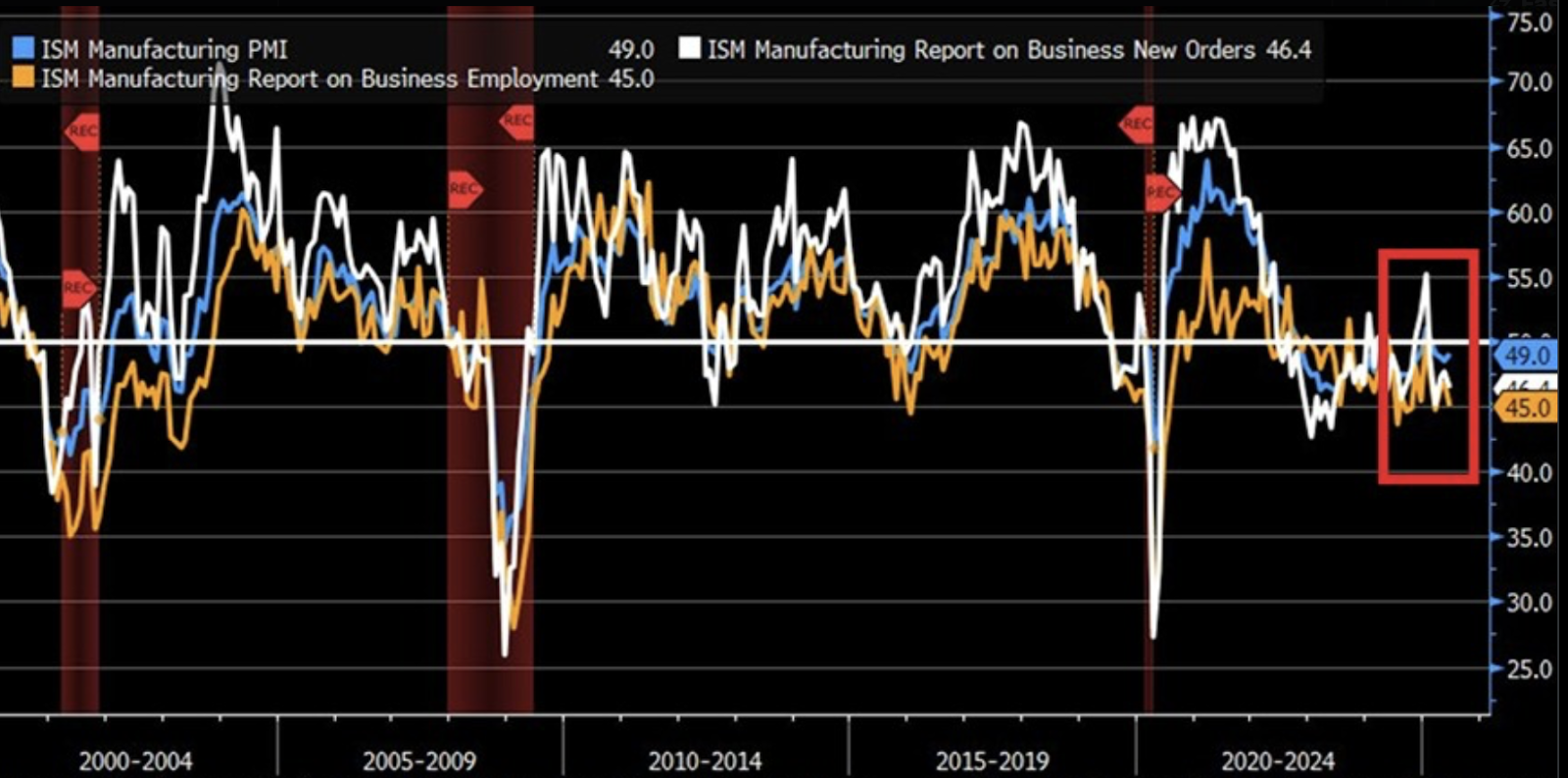

La manufactura en EE. UU. se contrajo en julio, aumentando las preocupaciones por la estanflación y presionando al dólar. El ISM Manufacturing PMI cayó a 48.0 en julio de 2025, mientras que los nuevos pedidos tuvieron un ligero aumento a 47.1 en comparación con el 46.4 de junio. El índice de empleo bajó ligeramente a 43.4. Al mismo tiempo, los precios pagados por insumos se mantuvieron elevados en julio, señalando una inflación persistente. Esta combinación de bajo crecimiento y altos precios deja a la Federal Reserve en una posición difícil y coloca a los traders de EUR/USD en un punto de inflexión clave.

Puntos clave

- El ISM Manufacturing PMI en 48.0 marca cuatro meses consecutivos de contracción.

- Los nuevos pedidos y el índice de empleo en 47.1 y 43.4% confirman la debilidad industrial.

- Los costos de insumos elevados alimentan los riesgos de estanflación, forzando una difícil decisión para la Fed.

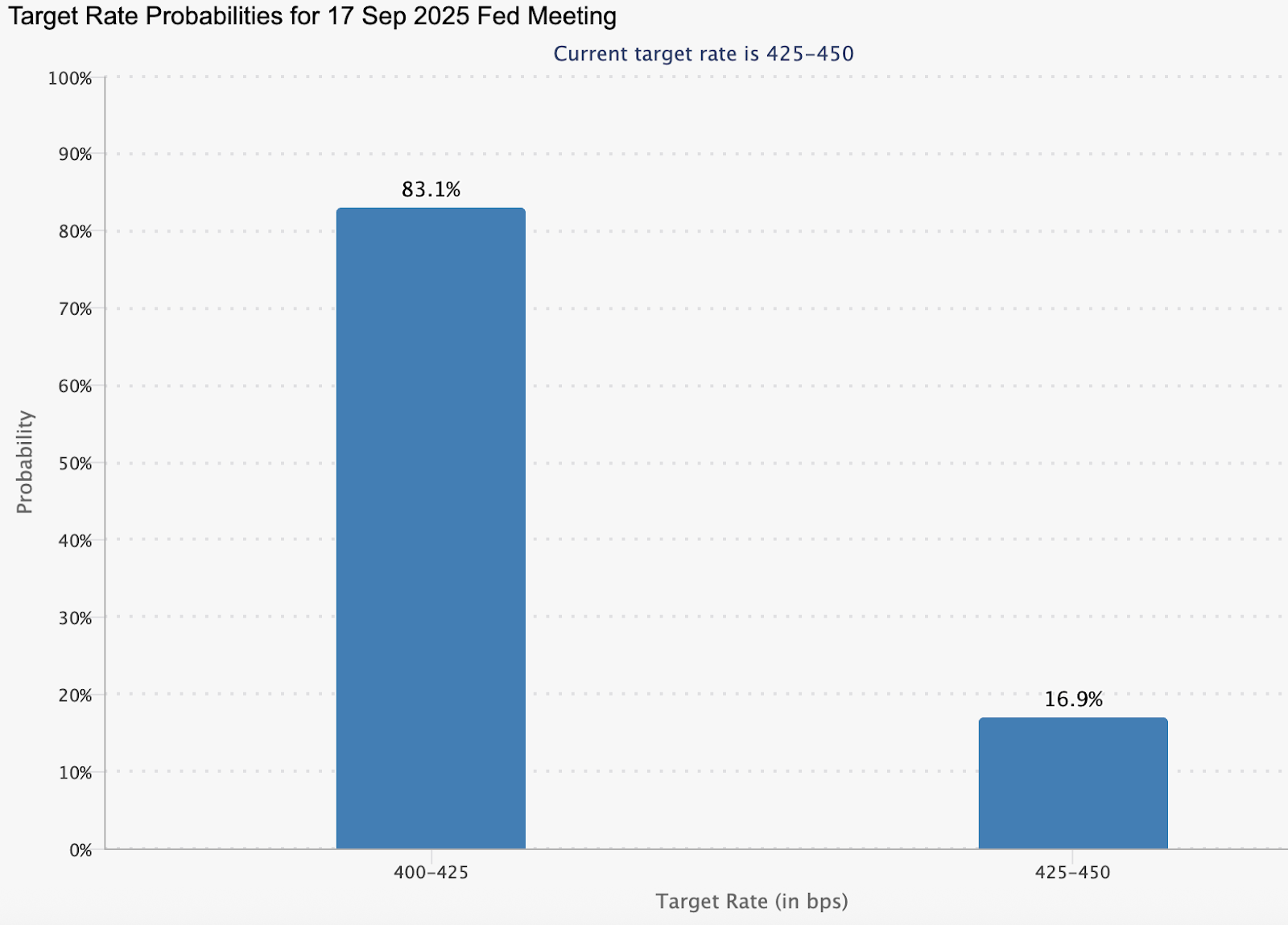

- Los mercados ven una probabilidad del 83% de un recorte de tasas en septiembre, pero la inflación podría retrasarlo.

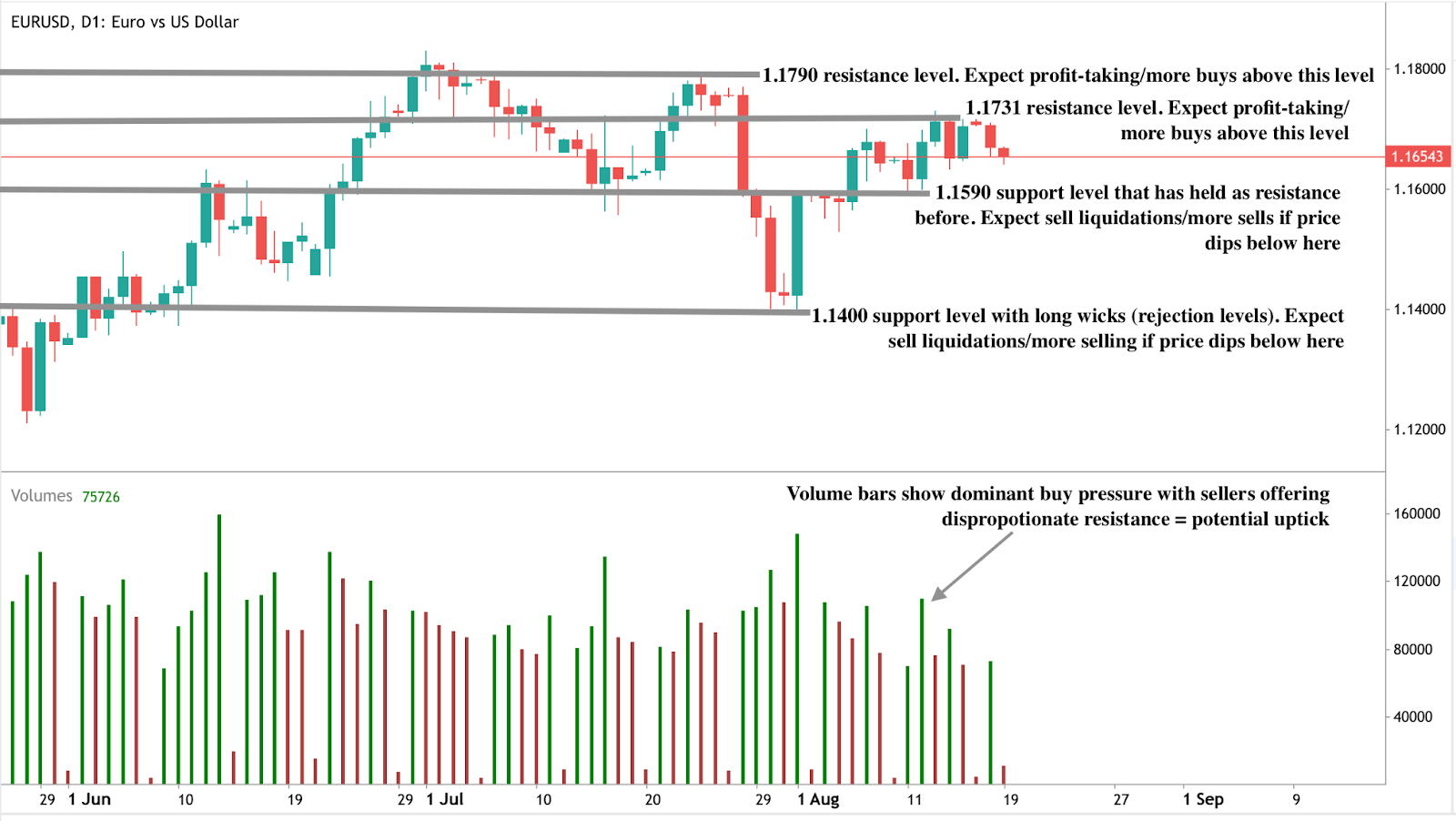

- EUR/USD se negocia en una zona de compra, con posibles soportes en 1.1590 y 1.1400 y resistencias en 1.1731 y 1.1790.

La desaceleración del PMI manufacturero de EE. UU. destaca el riesgo de estanflación

La debilidad en la manufactura de EE. UU. se ha convertido en una de las señales más claras de que la economía está perdiendo impulso. La contracción del PMI subraya una caída en la demanda industrial, con nuevos pedidos que aumentan ligeramente mientras el empleo en manufactura sigue disminuyendo.

Esta erosión de la base fabril es importante porque tradicionalmente ancla el crecimiento de EE. UU. y sostiene la fortaleza del dólar. Al mismo tiempo, los mayores costos de insumos muestran que las presiones inflacionarias siguen arraigadas. Un índice de precios pagados cercano a 64.8 significa que las empresas están pagando más para producir menos, una combinación que reduce los márgenes y afecta la contratación.

Los economistas advierten que este contexto se asemeja al entorno de estanflación de los años 70, cuando el crecimiento se estancó pero los precios siguieron subiendo, un período que también vio una debilidad sostenida del dólar.

Dilema de la política de la Fed y perspectiva del dólar

La Federal Reserve ahora enfrenta un dilema familiar. Por un lado, los mercados están valorando una probabilidad del 83% de un recorte de tasas en septiembre, con más recortes esperados en octubre y diciembre.

Estas expectativas provienen de la desaceleración económica, el débil sentimiento del consumidor y la caída de la actividad industrial. Por otro lado, la inflación persistente ligada a los mayores precios de insumos podría empujar a la Fed a mantener las tasas estables o incluso adoptar un tono restrictivo para tranquilizar a los mercados.

Este tira y afloja deja al dólar expuesto. Los recortes de tasas reducirían su atractivo por rendimiento y debilitarían al billete verde, dando al euro la oportunidad de extender sus ganancias. Sin embargo, si la Fed muestra dudas o retrasa el alivio, el dólar podría recuperar fuerza temporalmente y limitar los avances del EUR/USD. Los traders permanecen divididos, con algunos posicionándose para una subida a largo plazo del euro mientras se cubren contra rebotes a corto plazo del dólar.

Factores geopolíticos apoyan la resiliencia del euro

Más allá de la política interna de EE. UU., la geopolítica sigue moldeando la narrativa del EUR/USD. La cumbre Trump-Putin en Alaska planteó la posibilidad de un alto el fuego en Ucrania, aunque aún no se ha confirmado ningún avance. Un acuerdo de paz duradero sería positivo para el euro al reducir los costos globales de energía, mejorar la confianza en la base industrial europea y disminuir las primas de riesgo vinculadas a la guerra.

Los precios más bajos del petróleo y el gas, en particular, beneficiarían a Alemania y otras economías intensivas en energía de la Eurozona, restaurando parte de la competitividad perdida desde 2022.

Los analistas de UBS señalan que una desescalada significativa podría impulsar al EUR/USD hacia 1.21 para fin de año, sumando fuerza al euro si el alivio de la Fed coincide con la estabilización geopolítica.

La incertidumbre en la política manufacturera añade riesgos

Los aranceles y la política industrial complican aún más el panorama. Los amplios aranceles de Trump sobre más de 100 países están aumentando los costos para los fabricantes estadounidenses en lugar de reducirlos.

Los economistas advierten que una política comercial inconsistente —cambios frecuentes, desafíos legales y falta de enfoque específico— desalienta la inversión a largo plazo en fábricas. El Joint Economic Committee estima casi 490 mil millones de dólares en inversión manufacturera perdida para 2029 si persiste la incertidumbre arancelaria.

Esto importa para los mercados de divisas porque una base manufacturera estadounidense más débil y menos competitiva reduce el apoyo a largo plazo para el dólar. A diferencia de las políticas específicas bajo la administración Biden (que impulsaron la inversión en semiconductores y vehículos eléctricos), los aranceles generales sin una dirección industrial clara corren el riesgo de crear volatilidad a corto plazo mientras erosionan la competitividad a largo plazo.

Niveles técnicos del EUR/USD

Al momento de escribir, el par muestra una caída dentro de una zona de compra, lo que sugiere un posible movimiento al alza. Esta narrativa alcista se ve reforzada por las barras de volumen que muestran una presión dominante de compra que podría ser contrarrestada si los vendedores actúan con convicción. Si los vendedores presionan más a la baja, podríamos ver que los precios se mantengan en 1.1590 y 1.1400. Por el contrario, si el movimiento alcista se reanuda, los toros podrían mantenerse en los niveles de resistencia de 1.1731 y 1.1790.

Implicaciones para la inversión

Para los traders, el panorama actual combina incertidumbre a corto plazo con oportunidad a mediano plazo. La debilidad de la manufactura estadounidense y los riesgos de estanflación sugieren que la fortaleza estructural del dólar se está erosionando, especialmente si la Fed se ve obligada a aliviar las tasas. Sin embargo, la inflación persistente podría proporcionar ráfagas cortas de apoyo al dólar, manteniendo al EUR/USD limitado hasta que surjan señales de política más claras.

Un enfoque táctico podría favorecer comprar en las caídas por encima de 1.1590 con la vista puesta en una ruptura si mejoran las condiciones geopolíticas. A más largo plazo, un acuerdo de paz en Ucrania combinado con recortes de tasas de la Fed podría llevar al EUR/USD hacia el rango 1.20–1.21 para finales de 2025, mientras que la incertidumbre persistente sobre los aranceles y la inversión manufacturera en EE. UU. seguirá siendo un lastre para

Preguntas frecuentes

¿Por qué importa la desaceleración de la manufactura en EE. UU. para el EUR/USD?

Porque el bajo crecimiento reduce la demanda de dólares mientras que la inflación complica la política de la Fed, dejando al billete verde vulnerable.

¿Qué es la estanflación y por qué es relevante aquí?

Es cuando el bajo crecimiento coincide con alta inflación, limitando las opciones del banco central y debilitando históricamente al dólar.

¿Podría un acuerdo de paz en Ucrania afectar al EUR/USD?

Sí. Un alto el fuego reduciría los costos energéticos, aumentaría la confianza en la Eurozona y fortalecería al euro.

¿Cuáles son los niveles clave del EUR/USD ahora?

El soporte está en 1.1590 y 1.1400. La resistencia está en 1.1731 y 1.1790.

Aviso legal:

Las cifras de rendimiento citadas no garantizan resultados futuros.