2025年美国制造业放缓对EUR/USD交易者的信号

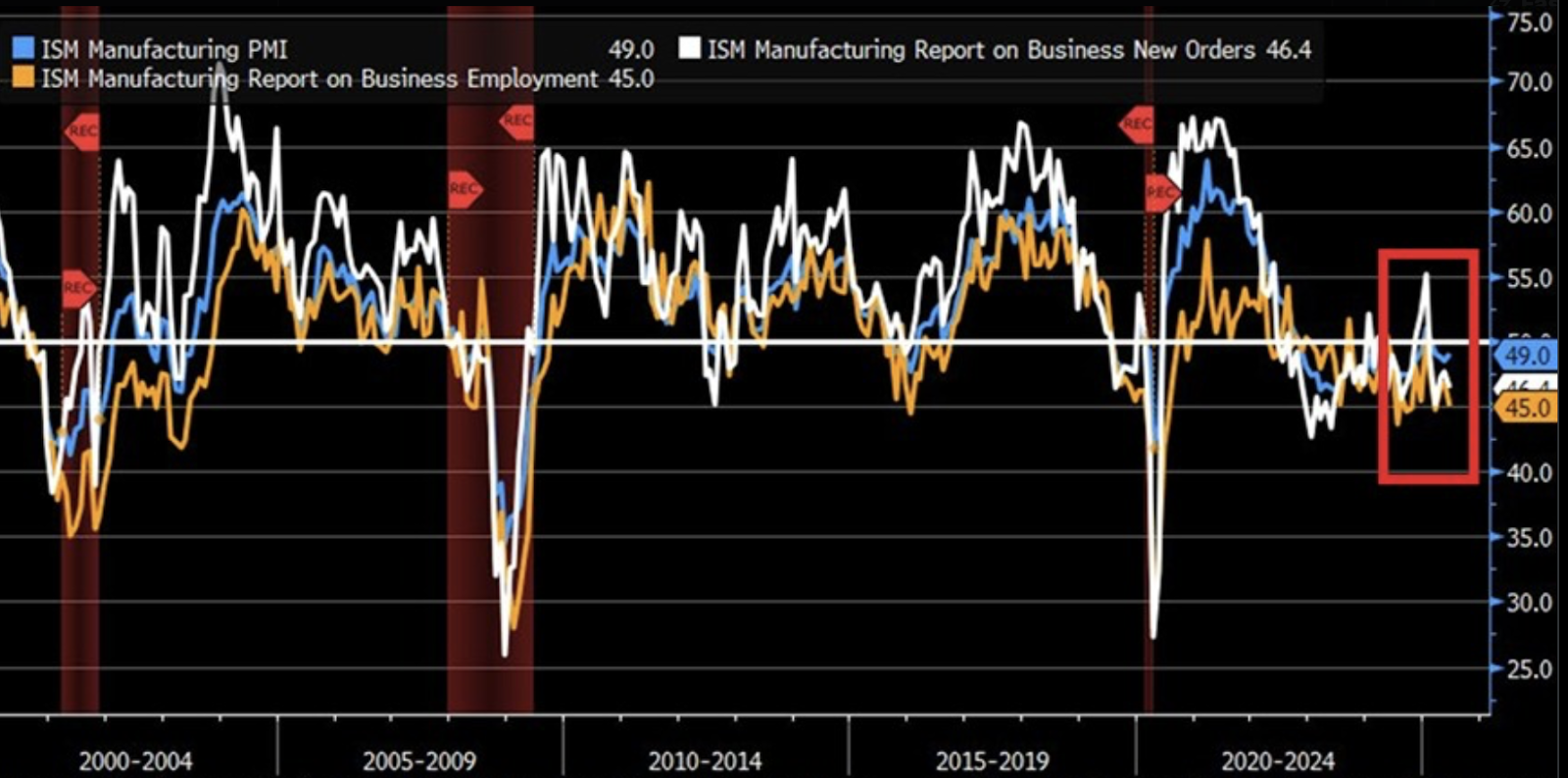

2025年7月美国制造业收缩,引发滞胀担忧并给美元带来压力。ISM制造业PMI降至48.0,而新订单较6月的46.4小幅回升至47.1。就业指数略降至43.4。同时,7月投入品价格保持高位,显示通胀压力持续。这种增长疲软与高物价并存的局面使联邦储备处于艰难境地,也使EUR/USD交易者面临关键转折点。

主要要点

- ISM制造业PMI为48.0,连续四个月收缩。

- 新订单和就业指数分别为47.1和43.4%,确认工业疲软。

- 投入成本持续高企加剧滞胀风险,迫使联储面临艰难抉择。

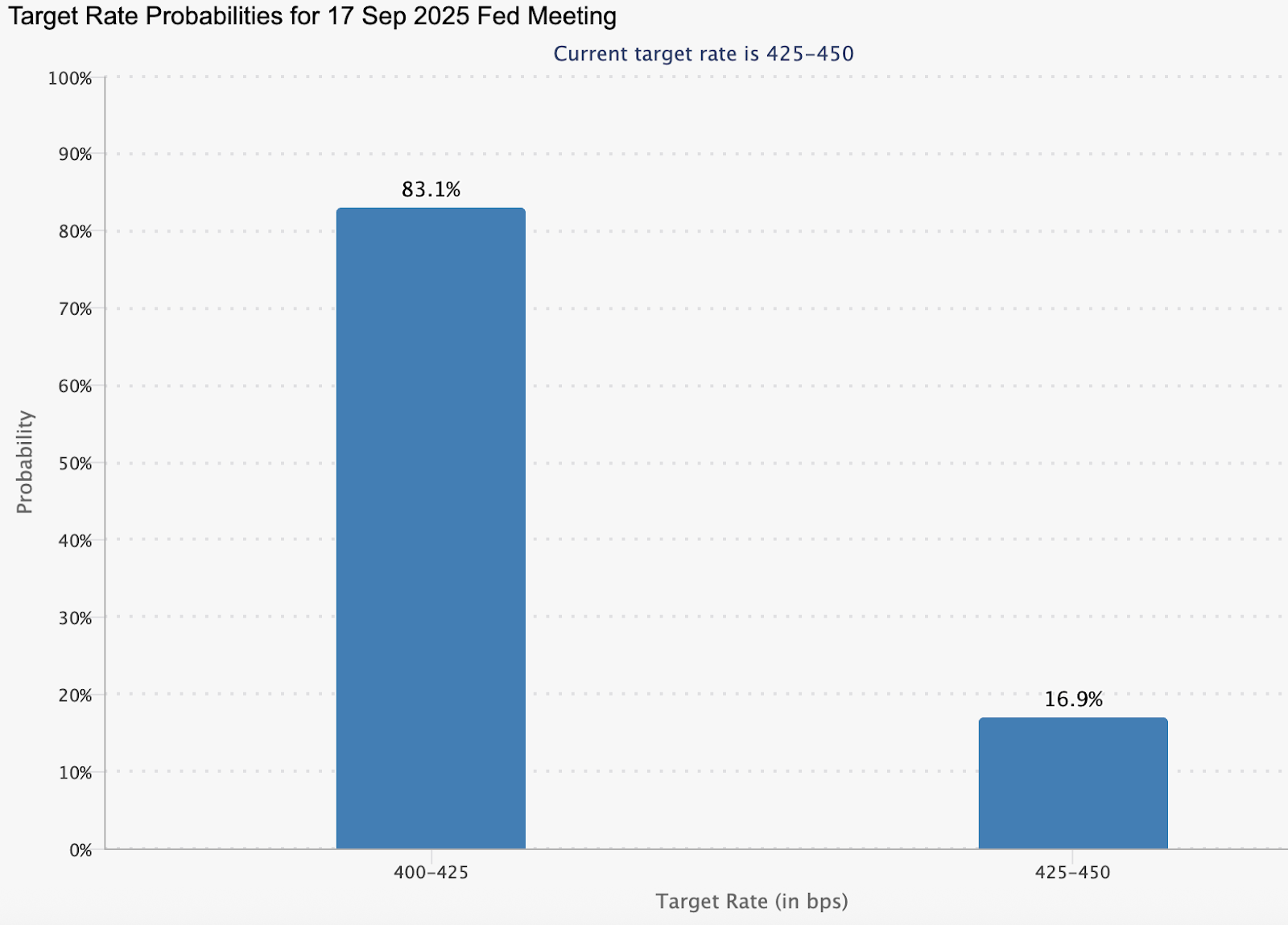

- 市场预计9月联储降息概率为83%,但通胀可能导致延迟。

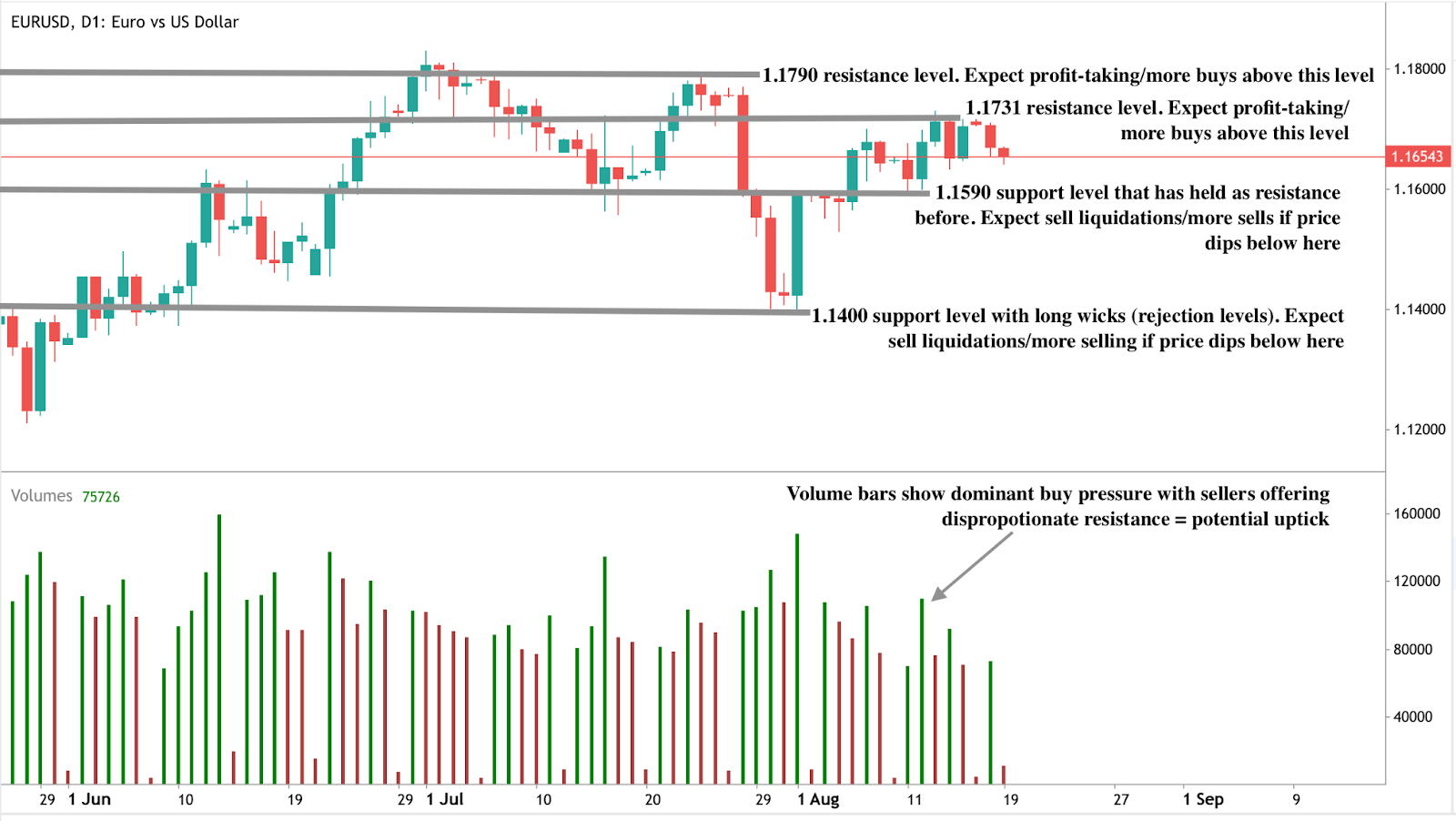

- EUR/USD处于买入区间,潜在支撑位为1.1590和1.1400,阻力位为1.1731和1.1790。

美国制造业PMI放缓凸显滞胀风险

美国制造业疲软已成为经济动力减弱的最明显信号之一。PMI收缩反映工业需求下降,新订单略有回升,而制造业就业进一步下滑。

制造业基础的削弱至关重要,因为它传统上是美国经济增长的支柱并支持美元走强。与此同时,较高的投入成本表明通胀压力依然根深蒂固。接近64.8的投入价格指数意味着企业付出更多成本却产出减少,这种组合压缩利润率并抑制招聘。

经济学家警告称,这种背景类似于20世纪70年代的滞胀环境,当时经济增长停滞但物价持续上涨——那一时期美元也持续走弱。

联储政策困境与美元前景

联邦储备目前面临熟悉的两难局面。一方面,市场预计9月降息概率为83%,并预计10月和12月将进一步降息。

这些预期源于经济放缓、消费者信心疲软和工业活动下降。另一方面,因投入价格上涨导致的顽固通胀可能促使联储维持利率不变,甚至保持鹰派立场以安抚市场。

这种拉锯战使美元承压。降息将降低美元收益率吸引力,削弱美元,给欧元带来延续涨势的机会。然而,如果联储表现出犹豫或推迟宽松,美元可能暂时走强,限制EUR/USD上涨。交易者意见分歧,一些人押注欧元长期上涨,同时对短期美元反弹进行对冲。

地缘政治因素支持欧元韧性

除了美国国内政策,地缘政治继续影响EUR/USD走势。特朗普与普京在阿拉斯加的峰会提出乌克兰停火的可能性,尽管尚未确认突破。持久和平协议将利好欧元,因其可降低全球能源成本,提升欧洲工业信心,减少与战争相关的风险溢价。

尤其是油气价格下降,将惠及德国及其他能源密集型欧元区经济体,恢复自2022年以来部分竞争力。

瑞银分析师指出,若局势显著缓和,EUR/USD年底前可能升至1.21,若联储宽松与地缘政治稳定同步,将进一步增强欧元。

制造业政策不确定性增加风险

关税和工业政策使局势更加复杂。特朗普对100多个国家实施的广泛关税反而提高了美国制造商的成本,而非降低。

经济学家警告称,贸易政策不一致——频繁变动、法律挑战及缺乏针对性——抑制了制造业的长期投资。联合经济委员会估计,如果关税不确定性持续,到2029年制造业投资将损失近4900亿美元。

这对外汇市场至关重要,因为制造业基础疲弱且竞争力下降将削弱美元的长期支撑。与拜登政府下针对半导体和电动车投资的定向政策不同,缺乏明确工业方向的广泛关税可能带来短期波动,同时侵蚀长期竞争力。

EUR/USD技术水平

撰写本文时,EUR/USD在买入区间内出现回调,暗示可能上涨。成交量柱显示买盘占优,但若卖方坚定施压,可能形成阻力。若卖方继续下压,价格可能在1.1590和1.1400获得支撑。反之,若上涨重新启动,多头可能在1.1731和1.1790阻力位受阻。

投资启示

对交易者而言,目前环境结合了短期不确定性与中期机会。美国制造业疲软和滞胀风险表明美元结构性强势正在削弱,尤其是在联储被迫降息的情况下。然而,顽固的通胀可能短暂支撑美元,使EUR/USD在明确政策信号出现前受限。

战术上可考虑在1.1590以上逢低买入,关注地缘政治改善时的突破。长期来看,乌克兰和平协议与联储降息可能推动EUR/USD在2025年底前升至1.20–1.21区间,而美国关税和制造业投资政策不确定性将持续拖累。

常见问题

美国制造业放缓为何对EUR/USD重要?

因为增长疲软减少美元需求,而通胀使联储政策复杂化,令美元脆弱。

什么是滞胀?为何相关?

滞胀指低增长伴随高通胀,限制央行选择,历史上导致美元走弱。

乌克兰和平协议会影响EUR/USD吗?

会。停火将降低能源成本,提升欧元区信心,增强欧元。

当前EUR/USD关键水平在哪?

支撑位为1.1590和1.1400,阻力位为1.1731和1.1790。

免责声明:

所引用的业绩数据不保证未来表现。