AMD vs Nvidia na CES 2026: Duas abordagens diferentes em chips de IA

A AMD e a Nvidia usaram a CES 2026 para redesenhar o campo de batalha dos chips de IA. Enquanto a AMD aposta em IA em todo o lado, desde PCs até à edge incorporada, a Nvidia está a reforçar a aposta em supercomputadores de IA full-stack para hyperscalers.

A Nvidia (NVDA) está a negociar perto do topo do seu intervalo de 52 semanas, entre os altos $180 e baixos $190, após um ano de 2025 impulsionado pela procura de GPUs para data centres e pelo capex de IA dos hyperscalers. A AMD (AMD) registou ganhos de cerca de 70% em 1 ano, mas ainda negoceia com desconto face à NVDA em termos de price-to-sales, apesar dos investidores a tratarem cada vez mais como “beta de IA com potencial de recuperação”.

AMD: “IA em todo o lado” do PC ao acelerador

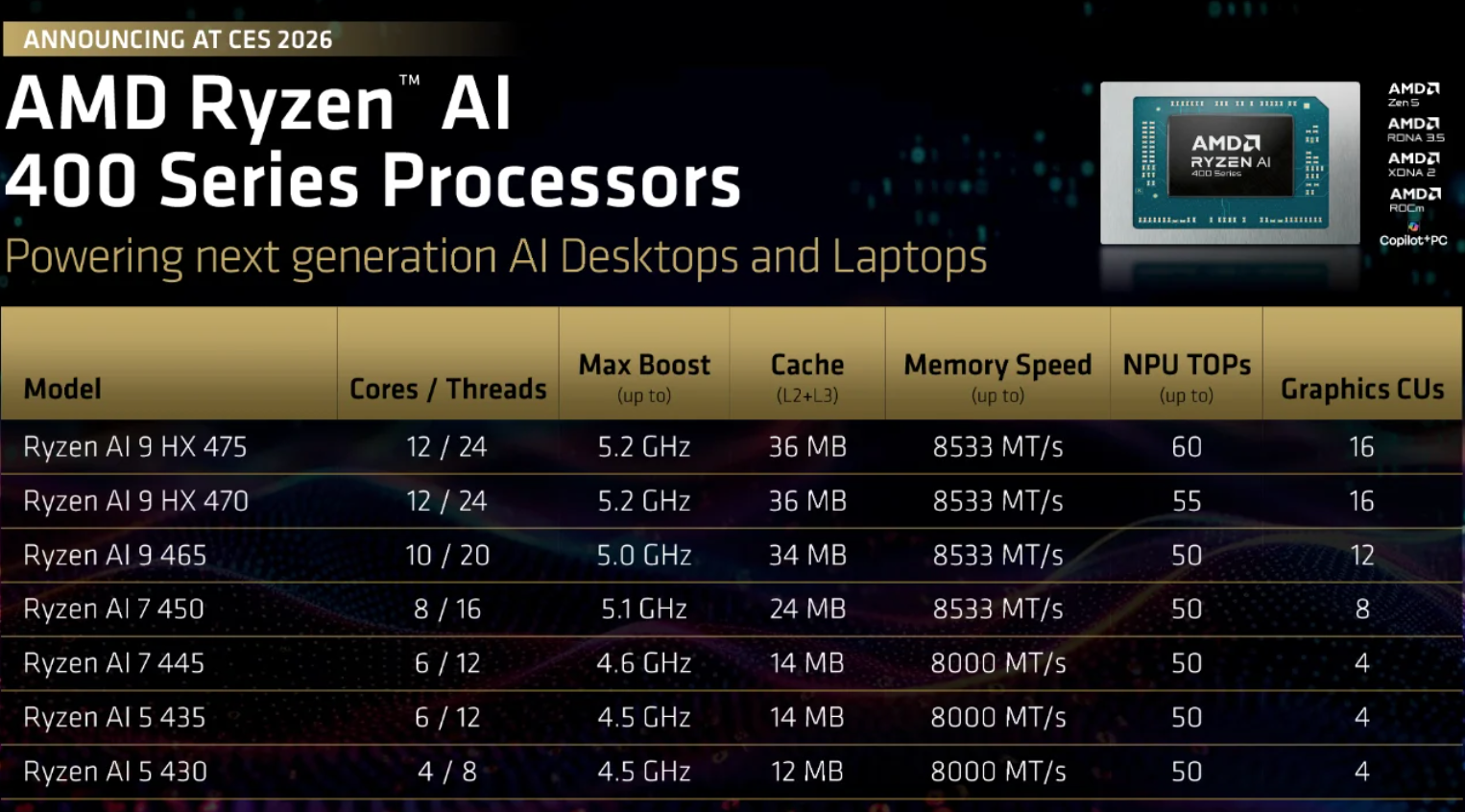

Na CES, a AMD expandiu o seu portefólio Ryzen AI com os novos chips para portáteis Ryzen AI 400 / AI Max+, bem como uma nova linha Ryzen AI Embedded baseada em Zen 5, direcionada para implementações automóveis, industriais e de “IA física”. A gestão está a apresentar explicitamente a base instalada de PCs como uma edge de IA distribuída, com designs OEM previstos para aumentar ao longo de 2026.

No lado dos data centres, a AMD está a estender o seu roadmap de aceleradores MI300/MI455, posicionando estas GPUs como alternativas mais acessíveis e abertas à Nvidia para treino e inferência em escala, com destaque para clientes do tipo OpenAI como adotantes realistas. Para mesas de trading, a AMD apresenta-se como uma clássica “história de ganho de quota”: base instalada menor, mas alavancagem operacional significativa se ROCm, vitórias da série MI e taxas de adoção do Ryzen AI se concretizarem.

Nvidia: aposta reforçada em supercomputadores de IA

A Nvidia respondeu com a plataforma Rubin – seis novos chips, incluindo GPUs Rubin, CPUs Vera e networking NVLink 6 / Spectrum-X atualizado, vendidos como uma stack turnkey de supercomputador de IA.

Rubin é direcionada explicitamente para “fábricas de IA” para modelos avançados e workloads agentic, com os primeiros sistemas previstos para a segunda metade de 2026.

Crucialmente, Rubin está a ser lançada com os quatro principais hyperscalers (AWS, Azure, Google Cloud, Oracle Cloud) e clouds especializadas em GPU, reforçando o papel da Nvidia no centro do investimento em infraestrutura de IA. Do ponto de vista de trading, a NVDA mantém-se como o índice de IA de facto: valorizada, mas sustentada por capex cloud de vários anos; qualquer mudança visível para ASICs personalizados ou orçamentos de IA mais lentos é o principal risco para o múltiplo atual.

Porque é importante

A CES 2026 sublinhou que o trade de IA está a entrar numa fase mais exigente. A narrativa fácil – “IA equivale a GPUs equivale a valorização” – está a desaparecer. O que importa agora é onde os workloads de IA realmente vão parar, quão durável será o investimento de capital, e que fornecedores mantêm poder de preço à medida que inferência, eficiência e implementação ganham destaque.

A estratégia da Nvidia reforça a sua posição no centro dos orçamentos de IA dos hyperscalers, mas essa concentração tem dois lados. À medida que o treino amadurece e a inferência escala, as margens tendem a comprimir-se e a concorrência – da AMD, silício personalizado e alternativas cloud-native – vai intensificar-se. O risco de execução está a aumentar precisamente quando as avaliações permanecem elevadas.

A AMD, por outro lado, aposta na abrangência em vez da dominância. A sua abordagem de “IA em todo o lado” posiciona-a para beneficiar se a adoção de IA se expandir para além dos mega data centres, chegando a PCs, sistemas industriais e casos de uso incorporados. Para os mercados, isso faz da AMD menos uma líder absoluta e mais uma candidata a capturar quota incremental numa superfície de IA cada vez maior.

Em resumo, a CES confirmou que a IA já não é uma história de trade único. A próxima fase será moldada pela economia da implementação, não apenas pela ambição computacional.

Leitura estratégica para o trade de chips de IA

A CES 2026 confirma que nenhum dos fornecedores está a vender chips isolados; ambos estão a entregar plataformas – silício, mais interconexão, mais ecossistemas de software (CUDA vs. ROCm) e sistemas de referência.

Para investidores, as questões centrais agora são: quem ganha workloads incrementais dos hyperscalers, quanto poder de preço sobrevive à medida que AMD, silício personalizado e pressão regulatória aumentam, e quão durável será o capex de IA durante a próxima desaceleração macroeconómica.

Nesse enquadramento, a Nvidia mantém-se como a exposição core de alta convicção à infraestrutura de IA, enquanto a AMD oferece maior potencial de valorização beta se a sua estratégia de “IA em todo o lado” se traduzir em ganhos reais de quota em aceleradores e IA para PC/edge nos próximos 12–24 meses.

Conclusão principal

A CES 2026 destacou uma divergência estratégica clara. Segundo analistas, a Nvidia é uma aposta de alta convicção e nível de sistema na infraestrutura de IA dos hyperscalers, mas com sensibilidade crescente à economia da inferência, pressão de preços e condições macroeconómicas. A AMD oferece maior potencial beta através da sua aposta em incorporar IA em PCs, dispositivos edge e stacks alternativos de aceleradores – um caminho mais arriscado, mas com alavancagem significativa se a adoção se alargar nos próximos 12–24 meses.

Para investidores e traders, o trade de chips de IA está a evoluir de uma história de momentum para um trade de seletividade, onde a fidelização à plataforma, eficiência de custos e mix de workloads contam tanto como o desempenho bruto.

Perspetiva técnica de AMD e Nvidia

A AMD está a estabilizar após uma correção volátil desde os máximos de $260, com o preço a consolidar-se na zona dos $223 à medida que os compradores regressam com cautela. Embora a estrutura geral permaneça lateral, o momentum está a melhorar: o RSI está a subir suavemente acima da linha média, sinalizando uma reconstrução gradual da convicção bullish em vez de um forte impulso de risco.

De uma perspetiva estrutural, o suporte dos $187 mantém-se como nível-chave de downside, com uma quebra abaixo provavelmente a desencadear vendas forçadas por liquidação, enquanto a zona mais profunda dos $155 marca o suporte de tendência de longo prazo.

Na subida, a resistência dos $260 continua a limitar a recuperação, o que significa que a AMD precisará de pressão compradora sustentada para confirmar uma nova tendência ascendente. Para já, a ação do preço sugere consolidação com ligeiro viés bullish, em vez de uma rutura decisiva.

A NVIDIA está a tentar estabilizar após a sua recente correção, com o preço a recuperar a zona dos $189 e a mover-se de volta para o meio do seu intervalo mais amplo. O rebound a partir do suporte dos $170 melhorou a estrutura de curto prazo, enquanto o momentum começa a tornar-se construtivo: o RSI está a subir acentuadamente logo acima da linha média, sinalizando um interesse comprador crescente em vez de um simples bounce técnico.

Dito isto, o progresso ascendente continua limitado pela resistência nos $196 e pelo nível-chave dos $208, onde anteriores subidas desencadearam tomadas de lucro. Enquanto a NVDA se mantiver acima dos $170, a estrutura geral permanece intacta, mas será necessária uma quebra sustentada acima dos $196 para confirmar uma continuação bullish mais duradoura.

Os valores de desempenho apresentados não garantem resultados futuros.