AMD مقابل Nvidia في CES 2026: تحركات مختلفة في شرائح الذكاء الاصطناعي

استغلت AMD وNvidia معرض CES 2026 لإعادة رسم ساحة معركة شرائح الذكاء الاصطناعي. بينما تدفع AMD الذكاء الاصطناعي إلى كل مكان، من أجهزة الكمبيوتر إلى الحافة المدمجة، تضاعف Nvidia جهودها في الحواسيب الفائقة للذكاء الاصطناعي الكاملة لمزودي الخدمات السحابية الضخمة.

تتداول Nvidia (NVDA) بالقرب من أعلى نطاقها خلال 52 أسبوعًا في مستويات بين 180 و190 دولارًا، بعد أداء قوي في 2025 مدفوعًا بطلب وحدات معالجة الرسومات لمراكز البيانات ونفقات الذكاء الاصطناعي لمزودي الخدمات السحابية الضخمة. أما AMD (AMD) فقد حققت مكاسب سنوية تقارب 70%، لكنها لا تزال تتداول بخصم مقارنة بـ NVDA من حيث نسبة السعر إلى المبيعات، رغم أن المستثمرين باتوا ينظرون إليها بشكل متزايد كـ "بيتا الذكاء الاصطناعي مع إمكانية اللحاق بالركب".

AMD: "الذكاء الاصطناعي في كل مكان" من الكمبيوتر الشخصي إلى المسرّع

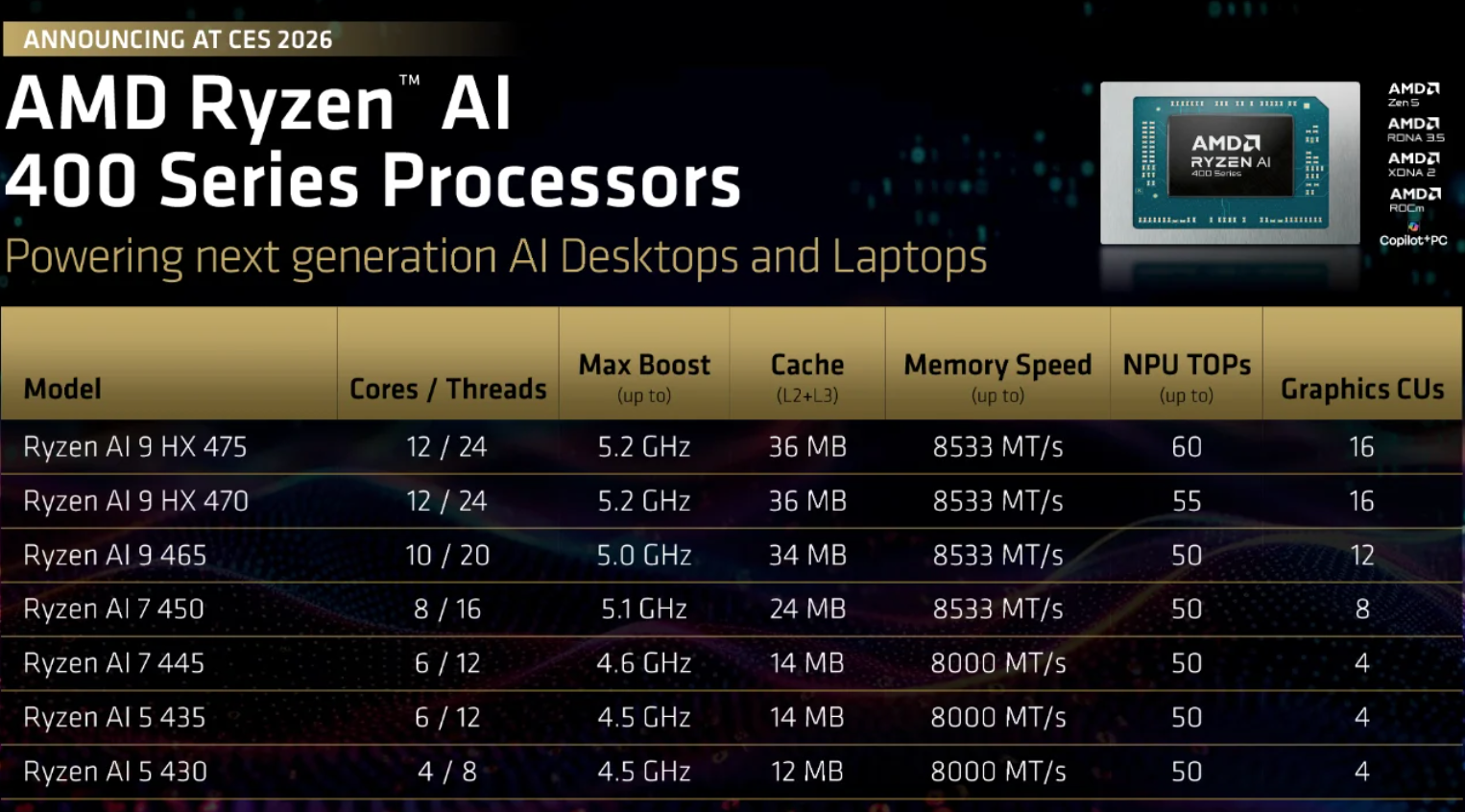

في CES، وسعت AMD مجموعة Ryzen AI مع شرائح Ryzen AI 400 / AI Max+ الجديدة لأجهزة الكمبيوتر المحمولة، بالإضافة إلى خط Ryzen AI Embedded الجديد المبني على Zen 5، والموجه للسيارات، والصناعات، وتطبيقات "الذكاء الاصطناعي الفيزيائي". وتعرض الإدارة بشكل صريح قاعدة تثبيت أجهزة الكمبيوتر كحافة ذكاء اصطناعي موزعة، مع توقع تصاعد تصاميم الشركات المصنعة للمعدات الأصلية خلال عام 2026.

أما على صعيد مراكز البيانات، فتمد AMD خارطة طريق مسرعات MI300/MI455، وتضع هذه الوحدات كبدائل أقل تكلفة وأكثر انفتاحًا مقارنة بـ Nvidia للتدريب والاستدلال على نطاق واسع، مع الإشارة إلى عملاء من نوع OpenAI كمتبنين واقعيين. بالنسبة لمكاتب التداول، تظهر AMD كقصة "زيادة حصة سوقية" تقليدية: قاعدة تثبيت أصغر، لكن برافعة تشغيلية كبيرة إذا نجحت ROCm، وسلسلة MI، ونسب ربط Ryzen AI.

Nvidia: مضاعفة الرهان على الحواسيب الفائقة للذكاء الاصطناعي

ردت Nvidia بمنصة Rubin - ست شرائح جديدة، تشمل وحدات معالجة الرسومات Rubin، ومعالجات Vera، وشبكات NVLink 6 / Spectrum‑X المحدثة، وتباع كحزمة متكاملة لحاسوب فائق للذكاء الاصطناعي.

تستهدف Rubin بشكل صريح "مصانع الذكاء الاصطناعي" للنماذج المتقدمة وأعباء العمل الذكية، مع توقع وصول الأنظمة الأولى في النصف الثاني من 2026.

الأهم من ذلك، يتم طرح Rubin مع جميع مزودي الخدمات السحابية الضخمة الأربعة (AWS، Azure، Google Cloud، Oracle Cloud) وسحابات GPU المتخصصة، مما يعزز دور Nvidia في قلب إنفاق البنية التحتية للذكاء الاصطناعي. من منظور التداول، تظل NVDA المؤشر الفعلي للذكاء الاصطناعي: ذات تقييم مرتفع، لكنها مدعومة بنفقات سحابية متعددة السنوات؛ وأي تحول واضح نحو ASICs مخصصة أو تباطؤ في ميزانيات الذكاء الاصطناعي هو الخطر الرئيسي على التقييم الحالي.

لماذا الأمر مهم

أكد معرض CES 2026 أن تجارة الذكاء الاصطناعي تدخل مرحلة أكثر تطلبًا. السرد السهل - "الذكاء الاصطناعي يساوي وحدات معالجة الرسومات يساوي صعودًا" - بدأ يتلاشى. ما يهم الآن هو أين ستستقر أعباء عمل الذكاء الاصطناعي فعليًا، ومدى استدامة الإنفاق الرأسمالي، وأي الموردين سيحتفظون بقوة التسعير مع تصدر الاستدلال والكفاءة والنشر للمشهد.

تعزز استراتيجية Nvidia موقعها في صميم ميزانيات الذكاء الاصطناعي لمزودي الخدمات السحابية الضخمة، لكن هذا التركيز له جانبان. مع نضوج التدريب وتوسع الاستدلال، من المرجح أن تنضغط الهوامش وتشتد المنافسة - من AMD، والسيليكون المخصص، والبدائل السحابية الأصلية. يرتفع خطر التنفيذ في الوقت الذي تظل فيه التقييمات مرتفعة.

أما AMD، فعلى العكس، تركز على الاتساع بدلاً من الهيمنة. نهجها "الذكاء الاصطناعي في كل مكان" يضعها في موقع الاستفادة إذا انتشر تبني الذكاء الاصطناعي خارج مراكز البيانات الضخمة إلى أجهزة الكمبيوتر الشخصية، والأنظمة الصناعية، وحالات الاستخدام المدمجة. بالنسبة للأسواق، يجعل ذلك AMD أقل ارتباطًا بالقيادة المطلقة وأكثر ارتباطًا بالاستحواذ التدريجي على الحصة السوقية عبر مساحة الذكاء الاصطناعي المتوسعة.

باختصار، أكد CES أن الذكاء الاصطناعي لم يعد قصة تجارة واحدة. المرحلة التالية ستتحدد باقتصاديات النشر، وليس فقط بالطموح الحوسبي.

قراءة استراتيجية لتجارة شرائح الذكاء الاصطناعي

يؤكد CES 2026 أن أياً من الموردين لم يعد يبيع شرائح مجردة؛ فكلاهما يشحن منصات - سيليكون، بالإضافة إلى الربط البيني، بالإضافة إلى أنظمة البرمجيات (CUDA مقابل ROCm) وأنظمة مرجعية.

بالنسبة للمستثمرين، الأسئلة الجوهرية الآن هي: من سيفوز بأعباء العمل الإضافية لمزودي الخدمات السحابية الضخمة، وكم من قوة التسعير ستبقى مع تصاعد AMD، والسيليكون المخصص، والضغوط التنظيمية، ومدى استدامة نفقات الذكاء الاصطناعي خلال التباطؤ الاقتصادي القادم.

ضمن هذا الإطار، تظل Nvidia التعرض الأساسي للبنية التحتية للذكاء الاصطناعي عالية القناعة، بينما تقدم AMD صعودًا أعلى بيتا إذا نجحت استراتيجيتها "الذكاء الاصطناعي في كل مكان" في تحقيق مكاسب حقيقية في المسرّعات وذكاء الكمبيوتر/الحافة خلال الـ 12–24 شهرًا القادمة.

الخلاصة الرئيسية

سلط CES 2026 الضوء على تباين استراتيجي واضح. وفقًا للمحللين، تعد Nvidia رهانًا عالي القناعة على مستوى الأنظمة في بنية الذكاء الاصطناعي لمزودي الخدمات السحابية الضخمة، ولكن مع حساسية متزايدة لاقتصاديات الاستدلال، وضغوط التسعير، والظروف الاقتصادية العامة. تقدم AMD صعودًا أعلى بيتا من خلال دفعها لدمج الذكاء الاصطناعي عبر أجهزة الكمبيوتر الشخصية، وأجهزة الحافة، وأكوام المسرّعات البديلة - مسار أكثر خطورة، لكنه يحمل رافعة كبيرة إذا اتسع التبني خلال الـ 12–24 شهرًا القادمة.

بالنسبة للمستثمرين والمتداولين، تتطور تجارة شرائح الذكاء الاصطناعي من قصة زخم إلى تجارة انتقائية، حيث تهم لزوجة المنصة، وكفاءة التكلفة، ومزيج أعباء العمل بقدر أهمية الأداء الخام.

النظرة الفنية لـ AMD وNvidia

تستقر AMD بعد تراجع متقلب من أعلى مستوياتها عند 260 دولارًا، مع تماسك السعر حول منطقة 223 دولارًا مع عودة المشترين بحذر. وبينما تظل البنية العامة ضمن نطاق محدد، يتحسن الزخم: يرتفع مؤشر القوة النسبية (RSI) بسلاسة فوق الخط الأوسط، مشيرًا إلى إعادة بناء تدريجية في القناعة الصعودية بدلاً من اندفاع مخاطرة حاد.

من منظور هيكلي، يظل دعم 187 دولارًا مستوى رئيسيًا للهبوط، مع احتمال أن يؤدي الكسر دونه إلى بيع مدفوع بالتصفية، بينما تمثل منطقة 155 دولارًا دعمًا للاتجاه طويل الأجل.

أما على الجانب الصاعد، فيستمر مقاومة 260 دولارًا في الحد من التعافي، ما يعني أن AMD ستحتاج إلى ضغط شراء مستمر لتأكيد اتجاه صاعد متجدد. في الوقت الحالي، تشير حركة السعر إلى تماسك مع ميل صعودي طفيف، بدلاً من اختراق حاسم.

تحاول NVIDIA الاستقرار بعد تراجعها الأخير، مع استعادة السعر لمنطقة 189 دولارًا والعودة نحو منتصف نطاقها الأوسع. أدى الارتداد من منطقة الدعم عند 170 دولارًا إلى تحسين الهيكل قصير الأجل، بينما بدأ الزخم في التحول بشكل إيجابي: يرتفع مؤشر القوة النسبية (RSI) بقوة فوق الخط الأوسط، مشيرًا إلى زيادة اهتمام الشراء بدلاً من ارتداد تقني بحت.

ومع ذلك، لا يزال التقدم الصاعد مقيدًا بالمقاومة عند 196 دولارًا والمستوى الرئيسي 208 دولارًا، حيث أدت الارتفاعات السابقة إلى جني الأرباح. طالما بقيت NVDA فوق 170 دولارًا، تظل البنية العامة سليمة، لكن هناك حاجة لاختراق مستمر فوق 196 دولارًا لتأكيد استمرار صعودي أكثر استدامة.

الأرقام المتعلقة بالأداء المذكورة ليست ضمانًا للأداء المستقبلي.