AMD vs Nvidia en el CES 2026: Dos movimientos diferentes en chips de IA

AMD y Nvidia utilizaron el CES 2026 para redefinir el campo de batalla de los chips de IA. Mientras AMD impulsa la IA en todas partes, desde PC hasta el edge embebido, Nvidia apuesta por supercomputadoras de IA de pila completa para hyperscalers.

Nvidia (NVDA) cotiza cerca de la parte superior de su rango de 52 semanas, entre los altos $180 y bajos $190, tras un 2025 impulsado por la demanda de GPU para centros de datos y el capex de IA de los hyperscalers. AMD (AMD) ha registrado ganancias de ~70% en un año, pero aún cotiza con descuento respecto a NVDA en relación precio-ventas, a pesar de que los inversores la consideran cada vez más como una “beta de IA con potencial de ponerse al día”.

AMD: “IA en todas partes” desde el PC hasta el acelerador

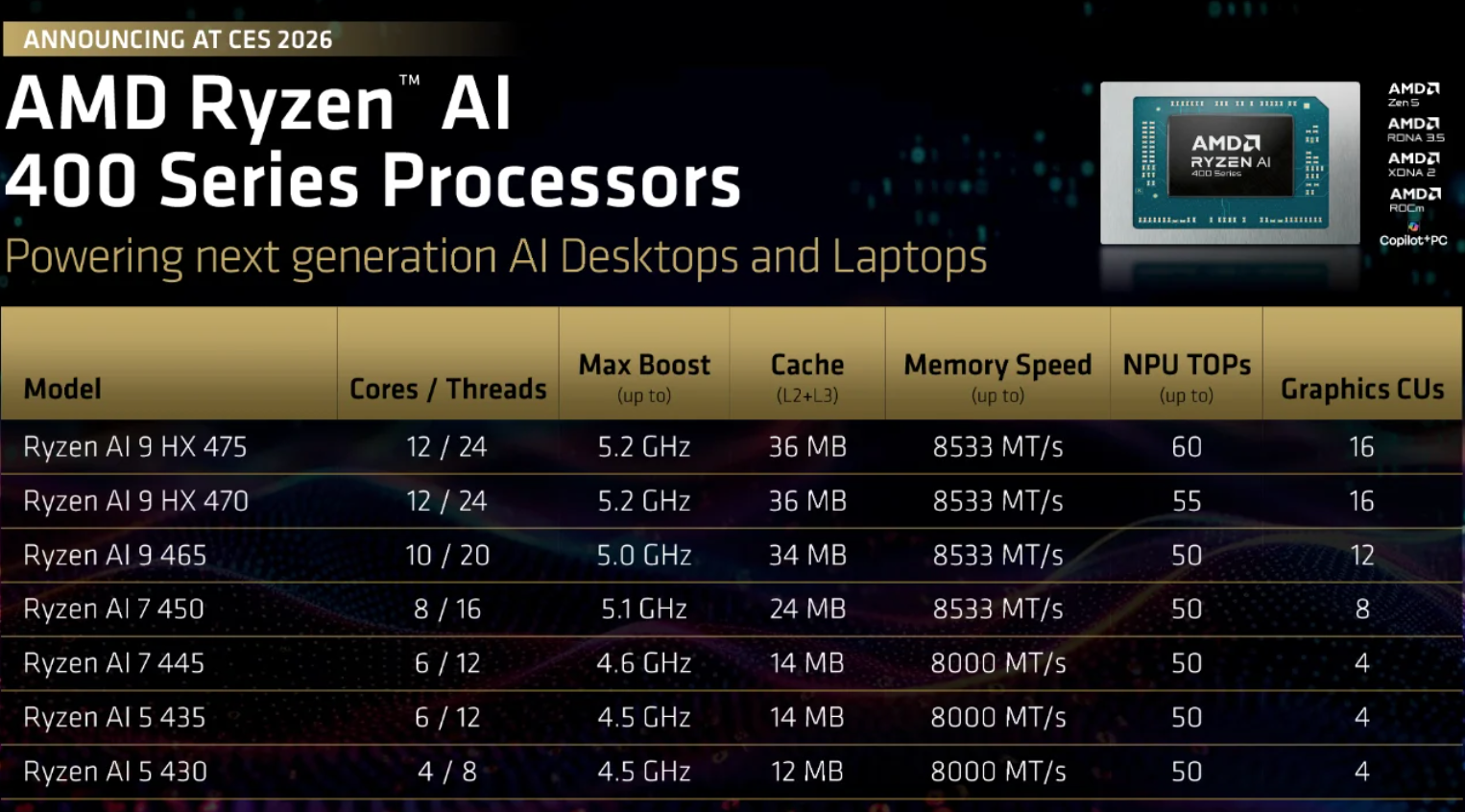

En el CES, AMD amplió su portafolio Ryzen AI con los nuevos chips para portátiles Ryzen AI 400 / AI Max+, así como una nueva línea Ryzen AI Embedded basada en Zen 5, dirigida a implementaciones automotrices, industriales y de “IA física”. La dirección está presentando explícitamente la base instalada de PC como un edge de IA distribuido, con diseños OEM que se espera que aumenten durante 2026.

En el lado de los centros de datos, AMD está ampliando su hoja de ruta de aceleradores MI300/MI455, posicionando estas GPU como alternativas más abiertas y de menor costo frente a Nvidia para entrenamiento e inferencia a gran escala, destacando clientes tipo OpenAI como adoptantes realistas. Para las mesas de trading, AMD aparece como una clásica “historia de ganancia de cuota”: una base instalada más pequeña, pero con un apalancamiento operativo significativo si ROCm, las victorias de la serie MI y las tasas de adopción de Ryzen AI se concretan.

Nvidia: apuesta redoblada por las supercomputadoras de IA

Nvidia respondió con la plataforma Rubin: seis nuevos chips, incluyendo GPUs Rubin, CPUs Vera y la actualización de NVLink 6 / Spectrum‑X para redes, vendidos como una pila de supercomputadora de IA llave en mano.

Rubin está dirigido explícitamente a “fábricas de IA” para modelos avanzados y cargas de trabajo agenticas, con los primeros sistemas previstos para la segunda mitad de 2026.

De forma crucial, Rubin se está implementando con los cuatro principales hyperscalers (AWS, Azure, Google Cloud, Oracle Cloud) y nubes especializadas en GPU, reforzando el papel de Nvidia en el centro del gasto en infraestructura de IA. Desde la perspectiva del trading, NVDA sigue siendo el índice de IA de facto: con una valoración elevada, pero respaldada por el capex en la nube a varios años; cualquier cambio visible hacia ASICs personalizados o presupuestos de IA más lentos es el principal riesgo para el múltiplo actual.

Por qué importa

El CES 2026 subrayó que la operación con IA está entrando en una fase más exigente. La narrativa fácil —“IA igual a GPUs igual a alza”— está desapareciendo. Ahora lo que importa es dónde se ejecutan realmente las cargas de trabajo de IA, cuán duradero resulta el gasto de capital y qué proveedores mantienen el poder de fijación de precios a medida que la inferencia, la eficiencia y el despliegue pasan al centro de la escena.

La estrategia de Nvidia refuerza su posición en el núcleo de los presupuestos de IA de los hyperscalers, pero esa concentración tiene doble filo. A medida que el entrenamiento madura y la inferencia escala, es probable que los márgenes se compriman y la competencia —de AMD, silicio personalizado y alternativas nativas de la nube— se intensifique. El riesgo de ejecución aumenta justo cuando las valoraciones siguen elevadas.

AMD, en cambio, apuesta por la amplitud más que por la dominancia. Su enfoque de “IA en todas partes” la posiciona para beneficiarse si la adopción de IA se extiende más allá de los centros de datos a gran escala hacia PC, sistemas industriales y casos de uso embebidos. Para los mercados, eso hace que AMD sea menos sobre liderazgo absoluto y más sobre capturar cuota incremental en una superficie de IA cada vez más amplia.

En resumen, el CES confirmó que la IA ya no es una historia de una sola operación. La siguiente etapa estará determinada por la economía del despliegue, no solo por la ambición de cómputo.

Lectura estratégica para la operación con chips de IA

El CES 2026 confirma que ningún proveedor vende ya chips “puros”; ambos entregan plataformas: silicio, más interconexión, más ecosistemas de software (CUDA vs. ROCm) y sistemas de referencia.

Para los inversores, las preguntas clave ahora son: quién gana cargas de trabajo incrementales de hyperscalers, cuánta capacidad de fijación de precios sobrevive a medida que aumentan AMD, el silicio personalizado y la presión regulatoria, y cuán duradero es el capex de IA durante la próxima desaceleración macroeconómica.

Dentro de ese marco, Nvidia sigue siendo la exposición principal de alta convicción a la infraestructura de IA, mientras que AMD ofrece un mayor potencial alcista beta si su estrategia de “IA en todas partes” logra verdaderas ganancias de cuota en aceleradores y en IA para PC/edge en los próximos 12–24 meses.

Conclusión clave

El CES 2026 destacó una clara divergencia estratégica. Según los analistas, Nvidia es una apuesta de alta convicción a nivel de sistema sobre la infraestructura de IA de los hyperscalers, pero con una sensibilidad creciente a la economía de la inferencia, la presión sobre los precios y las condiciones macroeconómicas. AMD ofrece un mayor potencial alcista beta a través de su impulso para integrar IA en PC, dispositivos edge y pilas alternativas de aceleradores: un camino más arriesgado, pero con un apalancamiento significativo si la adopción se amplía en los próximos 12–24 meses.

Para inversores y traders, la operación con chips de IA está evolucionando de una historia de momentum a una operación de selectividad, donde la fidelidad a la plataforma, la eficiencia de costos y la mezcla de cargas de trabajo importan tanto como el rendimiento bruto.

Perspectiva técnica de AMD y Nvidia

AMD se está estabilizando tras una corrección volátil desde los máximos de $260, con el precio consolidándose en torno a la zona de $223 mientras los compradores regresan con cautela. Aunque la estructura general sigue en rango, el momentum está mejorando: el RSI sube suavemente por encima de la línea media, señalando una reconstrucción gradual de la convicción alcista más que un repunte brusco de apetito por riesgo.

Desde una perspectiva estructural, el soporte en $187 sigue siendo un nivel clave a la baja, con una ruptura por debajo que probablemente desencadene ventas impulsadas por liquidaciones, mientras que la zona más profunda de $155 marca el soporte de tendencia a más largo plazo.

Al alza, la resistencia en $260 sigue limitando la recuperación, lo que significa que AMD necesitará una presión de compra sostenida para confirmar una nueva tendencia alcista. Por ahora, la acción del precio sugiere consolidación con un leve sesgo alcista, más que una ruptura decisiva.

NVIDIA está intentando estabilizarse tras su reciente retroceso, con el precio recuperando la zona de $189 y moviéndose de nuevo hacia el centro de su rango más amplio. El rebote desde la zona de soporte en $170 ha mejorado la estructura a corto plazo, mientras que el momentum comienza a volverse constructivo: el RSI sube con fuerza justo por encima de la línea media, señalando un creciente interés comprador más que un simple rebote técnico.

Dicho esto, el avance al alza sigue limitado por la resistencia en $196 y el nivel clave de $208, donde repuntes previos han provocado toma de beneficios. Mientras NVDA se mantenga por encima de $170, la estructura general sigue intacta, pero sería necesario un quiebre sostenido por encima de $196 para confirmar una continuación alcista más duradera.

Las cifras de rendimiento citadas no garantizan rendimientos futuros.