¿Pueden los chips de IA de Nvidia resistir los vientos en contra de la política comercial?

.webp)

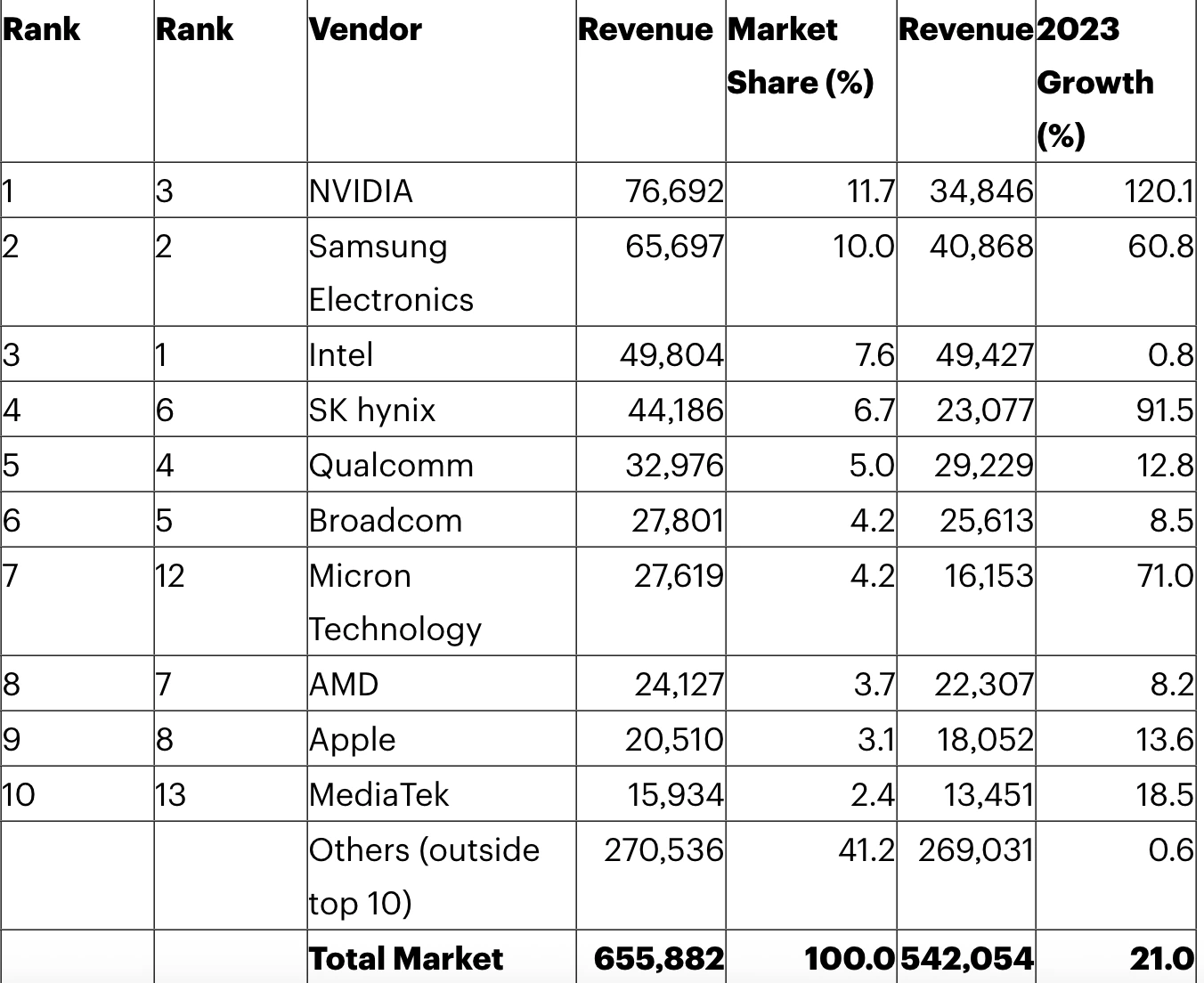

El sector global de semiconductores entró en 2025 con un impulso renovado, ya que Gartner reportó ingresos récord de $656 mil millones en chips para 2024, marcando un aumento interanual del 21%. Pero incluso en medio de este crecimiento general, Nvidia acapara los reflectores.

El gigante de la IA reveló recientemente un cargo de $5.5 mil millones vinculado a nuevas restricciones de exportación de EE.UU. sobre sus chips H20 de alta demanda destinados a China, una medida que sacudió a los inversionistas tecnológicos pero que podría reforzar el dominio de Nvidia sobre la infraestructura de IA.

El desafío de Nvidia: política comercial de semiconductores y un cargo de $5.5 mil millones

Las acciones de Nvidia cayeron un 6% en operaciones posteriores al mercado tras revelar que necesitaría una licencia para exportar sus chips H20, su chip de IA más popular en China. La decisión del gobierno de EE.UU. de imponer este requisito de forma indefinida surge por preocupaciones de seguridad nacional relacionadas con el acceso chino a la computación de alto rendimiento para aplicaciones militares o de supercomputación.

El resultado: Nvidia anticipa un golpe de $5.5 mil millones en el trimestre actual relacionado con inventarios, compromisos de compra y reservas asociadas. Esto es un duro recordatorio de cómo las fuerzas geopolíticas, particularmente bajo una narrativa comercial influenciada por Trump, están moldeando cada vez más el destino incluso de las empresas tecnológicas más avanzadas.

Sin embargo, Nvidia no se está desacelerando. La compañía anunció recientemente una inversión de $500 mil millones para construir supercomputadoras de IA enteramente en EE.UU., un movimiento que se alinea con las tendencias de relocalización y refuerza su liderazgo en la carrera por la aceleración de la IA. Aunque los ingresos a corto plazo puedan verse afectados, la posición de Nvidia como piedra angular de la infraestructura global de IA parece estar aún más consolidada.

El acuerdo de Intel con Altera y el enfoque en Foundry

Mientras tanto, Intel está intentando su regreso. Recientemente vendió una participación del 51% en Altera, su unidad de chips programables, a la firma de inversiones Silver Lake en un acuerdo que valora el negocio en $8.75 mil millones. Esta movida permite que Altera se convierta en un líder independiente en FPGAs mientras Intel retiene el 49% de participación, liberándose para enfocarse más agudamente en sus ambiciones de foundry.

Altera, que alguna vez fue una adquisición emblemática, había tenido un desempeño inferior a las expectativas. Los analistas ven la cesión del control mayoritario como un reinicio estratégico que da a Intel espacio para optimizar operaciones y concentrarse en servicios de manufactura clave.

Turbulencias comerciales en una narrativa liderada por Trump

Tanto Nvidia como Intel están navegando en un ambiente comercial volátil moldeado por una estrategia resurgente de la era Trump. EE.UU. retrasó recientemente los aranceles sobre electrónica de consumo, incluidos smartphones y computadoras, lo que provocó un breve repunte en las acciones tecnológicas. Las acciones de Intel subieron un 5% tras el anuncio. Sin embargo, las tensiones escalaron rápidamente: China respondió con planes para aumentar aranceles a las importaciones estadounidenses hasta un 125%, amplificando el conflicto.

A pesar de esta volatilidad, la IA sigue siendo una fuerza resiliente. El analista de Oppenheimer, Rick Schafer, describió recientemente la IA como el "mejor y más seguro vector de crecimiento" en el clima macro actual. Aunque los fabricantes de chips pueden disfrutar de impulsos a corto plazo por los "tirones inducidos por aranceles," las perspectivas a largo plazo se mantienen precautorias.

Es importante destacar que la demanda de chips relacionados con IA continúa creciendo. El revés en exportaciones de Nvidia puede afectar las ventas a corto plazo, pero la curva de adopción global de IA es cada vez más pronunciada, especialmente en computación de borde, robótica y comunicaciones de próxima generación.

Pronóstico de la industria de semiconductores: resiliencia en la era de la disrupción

De cara al futuro, el sector de semiconductores está en una encrucijada. El tropiezo temporal de Nvidia podría fortalecer su posición, gracias a la gran inversión basada en EE.UU. y la demanda implacable de sus chips de IA. Intel, mientras tanto, se está reenfocando y reestructurando, mostrando señales de claridad estratégica que podrían rendir frutos a mediano plazo.

Con el inicio de la temporada de ganancias —con Taiwan Semiconductor (TSMC), Intel y otros reportando— el contraste entre resiliencia y reinvención será el centro de atención. Nvidia lidera el grupo, pero navega un campo minado de controles de exportación y riesgos políticos. Intel está reconstruyendo su base, apostando por los servicios foundry y operaciones simplificadas.

En un mercado donde las tácticas comerciales de Trump y las ambiciones globales de IA colisionan, el próximo capítulo de la industria de chips dependerá de más que solo innovación. La flexibilidad estratégica, la conciencia geopolítica y el tiempo podrían determinar quién domina la era de las máquinas inteligentes.

Análisis técnico: ¿Comprar en las caídas?

La acción de Nvidia ronda los $112, con señales de recuperación evidentes en el gráfico diario. El RSI estabilizado en la línea media sugiere bajo impulso, lo que indica que podríamos ver cierta consolidación. Los precios por debajo del promedio móvil sugieren que la tendencia principal sigue siendo a la baja a menos que haya un aumento significativo por debajo del promedio móvil.

Si los precios bajan, un posible piso de precio se encuentra en el nivel de $104.10. Si hay un aumento significativo, podríamos ver resistencia en $120.00, con un posible objetivo de precio en $130.00.

Después de un aumento significativo la semana pasada, Intel enfrenta una considerable presión vendedora alrededor del nivel de precio de $19.83. Los precios por debajo del promedio móvil podrían indicar que el último movimiento a la baja podría continuar la tendencia mayor. El RSI apuntando hacia abajo añade a esta narrativa. Si los precios continúan bajando, $19.25 es el nivel clave a observar. Si vemos un rebote, los precios podrían sostenerse en $21.00 y $22.40.

¿Eres optimista con los chips? Puedes especular sobre las trayectorias de precio de NVDA e INTC, con una cuenta Deriv MT5 o Deriv X.

Aviso legal:

La información contenida en este artículo del blog es solo para fines educativos y no está destinada como asesoramiento financiero o de inversión.

Esta información se considera precisa y correcta en la fecha de publicación. No se ofrece ninguna representación o garantía sobre la exactitud o integridad de esta información.

Las cifras de rendimiento mencionadas no garantizan el rendimiento futuro ni son una guía fiable para el rendimiento futuro. Cambios en las circunstancias después de la fecha de publicación pueden afectar la precisión de la información.

El trading implica riesgos. Recomendamos que realices tu propia investigación antes de tomar cualquier decisión de trading.

Las condiciones de trading, productos y plataformas pueden variar según tu país de residencia.