Nvidia的人工智能芯片能否抵御贸易政策的逆风?

.webp)

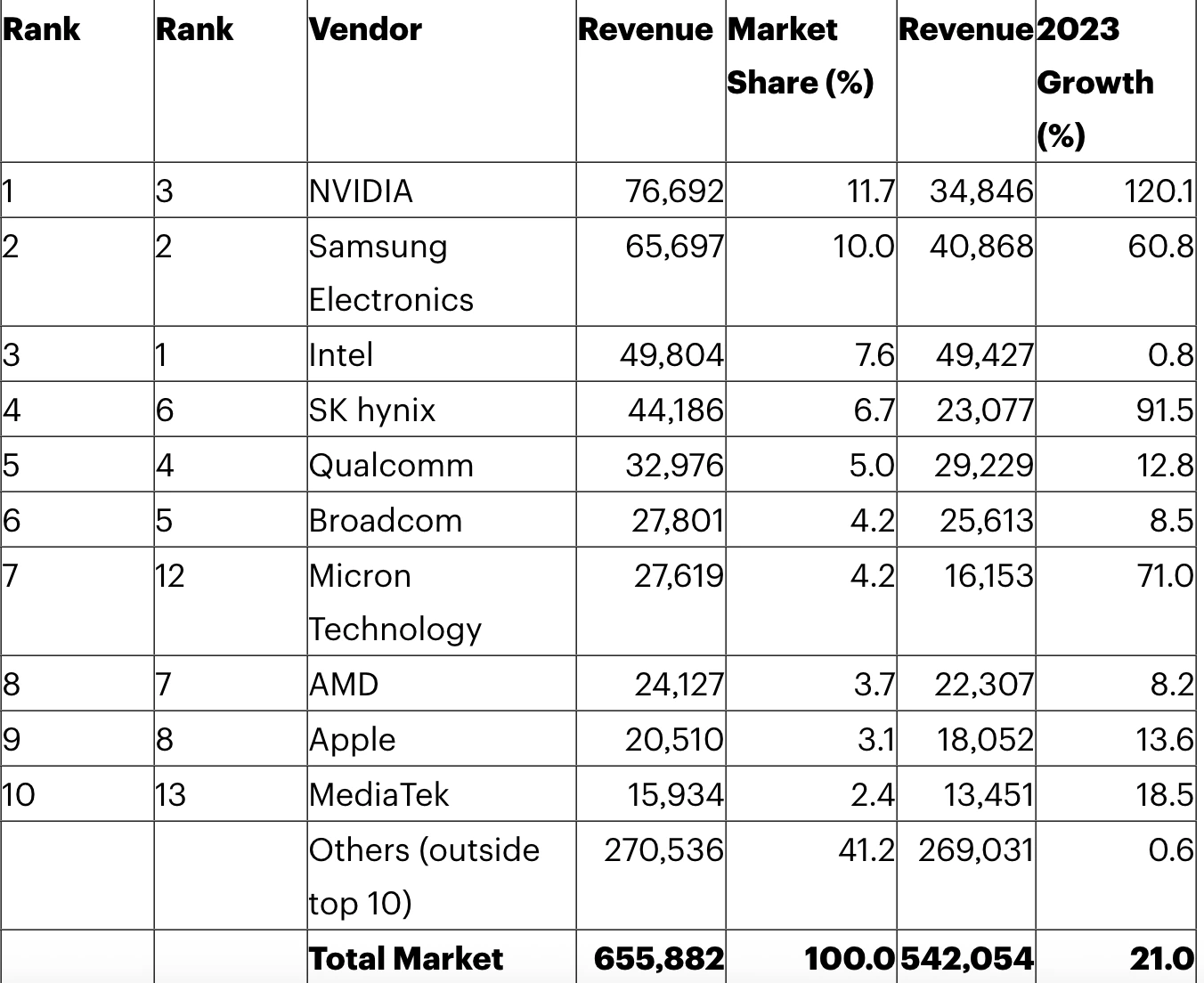

全球半导体行业以焕发的新动能迈入2025年,据Gartner报告,2024年芯片收入创下6560亿美元的记录——同比增长21%。但即便在这广泛增长中,Nvidia依然成为焦点。

这家人工智能巨头最近披露因美国对其热门H20芯片出口中国施加新限制,而计提了55亿美元的费用——这一举措震动了科技投资者,但最终可能加强Nvidia在人工智能基础设施中的主导地位。

Nvidia的挑战:半导体贸易政策及55亿美元费用

Nvidia披露其最受欢迎的AI芯片H20在中国出口将需要许可证后,股价在盘后交易中下跌了6%。美国政府决定无限期施加这一要求,源于对中国获得高性能计算能力用于军事或超级计算应用的国家安全担忧。

结果是:Nvidia预计本季度将因此计提55亿美元的损失,涉及库存、采购承诺及相关准备金。这严峻提醒我们,地缘政治力量,特别是在特朗普影响下的贸易策略,正日益左右着最先进科技公司的命运。

然而,Nvidia并未放缓步伐。公司近日宣布将投资5000亿美元在美国全面建设人工智能超级计算机——这符合产业回流趋势,也巩固了其在AI加速领域的领导地位。尽管短期收入或受影响,Nvidia作为全球AI基础设施基石的地位似乎愈加稳固。

Intel的Altera交易及晶圆厂聚焦

与此同时,Intel正尝试回归。公司最近将其可编程芯片单元Altera 51%的股份出售给投资公司Silver Lake,交易估值为87.5亿美元。这一举措使Altera成为独立的FPGA领导者,同时Intel保留49%股份,腾出手来更加专注于其晶圆厂野心。

Altera作为曾经的旗舰收购,表现不符预期。分析师认为出售控股权是一次战略重整,为Intel争得调整业务与专注核心制造服务的空间。

特朗普主导叙事下的贸易动荡

Nvidia和Intel均身处特朗普时代重新兴起的贸易策略塑造的动荡环境。美国近期推迟对包括智能手机和电脑在内的消费电子产品征收关税,激发了科技股的短暂反弹。Intel股价应声上涨5%。但紧张局势迅速升级:中国则计划将对美进口产品的关税提高至最高125%,加剧了冲突。

尽管充满波动,人工智能依然是一股坚韧的力量。Oppenheimer分析师Rick Schafer近期将AI形容为当今宏观环境中“最佳且最安全的增长向量”。尽管芯片制造商可能因“关税引发的需求提前释放”在短期获得提振,但长期展望依旧审慎。

更重要的是,与AI相关的芯片需求持续增长。Nvidia的出口挫折可能影响短期销售,但全球AI采用曲线正加速陡峭,特别是在边缘计算、机器人及下一代通信领域。

半导体产业展望:动荡时代的韧性

展望未来,半导体行业正处于十字路口。Nvidia的暂时挫折或将因大规模美国本土投资及持续的AI芯片需求而最终强化其地位。Intel则正在重新聚焦与结构调整,展现出可能在中期带来收益的战略明确性。

随着财报季拉开帷幕——台湾半导体(TSMC)、Intel等相继发布业绩,韧性与重塑的对比将成为焦点。Nvidia领先群雄,但必须穿越出口管制与政策风险的雷区。Intel则在重建基础,押注晶圆制造服务与精简运营。

在特朗普贸易策略与全球AI野心碰撞的市场中,芯片行业下一章节的主导权将不仅取决于创新,还依赖战略灵活性、地缘政治意识以及时机把握。

技术分析:逢低买入?

Nvidia股价徘徊于112美元左右,日线图显示复苏迹象。相对强弱指数(RSI)在中线水平盘整,表明动能不足,可能出现盘整走势。价格维持在移动平均线以下暗示主要趋势仍为下行,除非价格在均线下方出现显著反弹。

若价格下滑,潜在支撑位在104.10美元;若显著反弹,阻力位在120.00美元,目标价位可能为130.00美元。

上周经历显著反弹后,Intel在19.83美元价位面临较大卖压。价格低于移动平均线意味着近期下跌可能延续更大趋势。RSI指向下降趋势,进一步加强这一判断。若价格继续下跌,关注19.25美元关键支撑;若反弹,阻力位可能分别在21.00美元和22.40美元。

免责声明:

本文所含信息仅供教育用途,不构成财务或投资建议。

此信息在发布之日被视为准确无误。对于该信息的准确性或完整性,不作任何陈述或保证。

所引用的业绩数据并不保证未来表现,也不是未来表现的可靠指南。发布后情况的变化可能会影响信息的准确性。

交易存在风险。我们建议您在做出任何交易决定之前自行研究。

交易条件、产品和平台可能因您所在的居住国家而异。