Perspetivas para o S&P 500: O mercado consegue absorver uma liquidez apertada?

A resposta curta é sim – mas não sem pressão. O S&P 500 continua próximo dos níveis recorde, mas, por baixo da superfície, a liquidez do mercado está a apertar-se de formas que, historicamente, tornam mais difícil a sustentação dos ralis das ações.

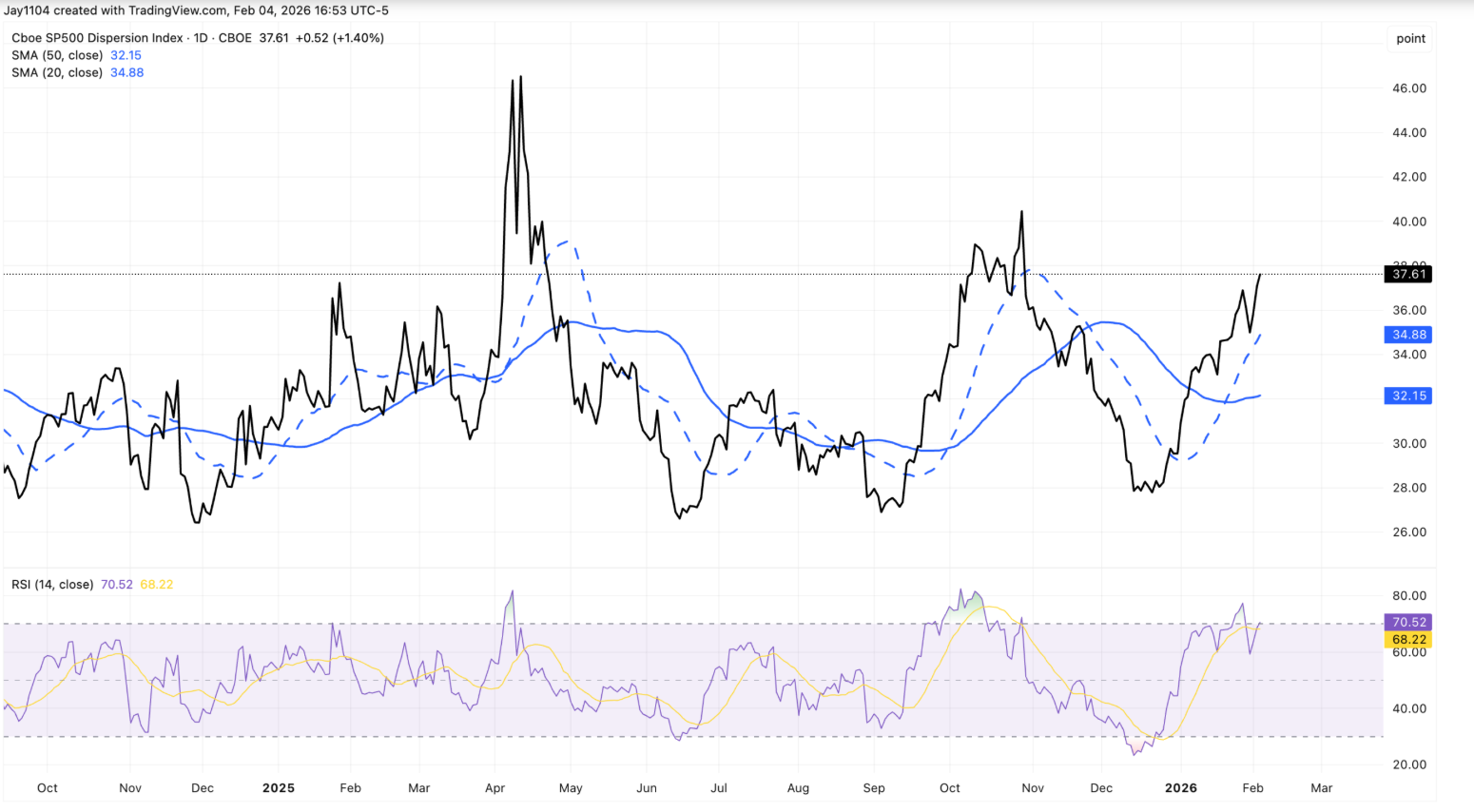

Só na quarta-feira, o índice de referência recuou apenas 0,5%, enquanto o S&P 500 equiponderado subiu quase 0,9%, uma divergência que levou a dispersão do mercado para perto do limite superior do seu intervalo histórico.

Isto é relevante porque é a liquidez, e não os lucros, que está a definir cada vez mais o tom do mercado. Com a época de resultados a terminar, os rendimentos das obrigações de longo prazo a rondar resistências e o Tesouro dos EUA a preparar-se para retirar liquidez do sistema, a capacidade do mercado para absorver condições financeiras mais restritivas irá definir a próxima fase da trajetória do S&P 500.

O que está a impulsionar as perspetivas para o S&P 500?

Os movimentos recentes dos preços mostram um mercado a ser puxado em duas direções ao mesmo tempo. As ações tecnológicas de mega capitalização têm pressionado o S&P 500 principal, enquanto os constituintes mais pequenos e os setores defensivos têm avançado de forma discreta.

O resultado tem sido um aumento acentuado da dispersão, com o índice de dispersão a subir para cerca de 37,6, um nível mais habitualmente associado à volatilidade máxima dos lucros do que ao final da época de resultados.

Uma explicação reside no posicionamento e não na convicção. A volatilidade implícita tem vindo a aumentar de forma mais agressiva do que em trimestres anteriores, incentivando os traders a apostarem em perfis de lucros estáveis, como os bens de consumo essenciais. A força contínua da Walmart, apesar de só apresentar resultados em meados de fevereiro, reflete este comportamento. Em vez de uma rotação setorial clara, o movimento assemelha-se às mesmas operações de dispersão que dominaram os mercados antes dos principais resultados do setor tecnológico.

Os mercados obrigacionistas reforçam este pano de fundo incerto. O rendimento do Treasury a 30 anos dos EUA aproximou-se novamente dos 4,9%, testando mais uma vez o limite superior que tem travado os rendimentos há semanas.

Em circunstâncias normais, uma forte emissão, défices persistentes e crescimento resiliente teriam feito subir os rendimentos de forma decisiva. Em vez disso, as taxas parecem congeladas, sugerindo que são as restrições de liquidez – e não o otimismo – que estão a ancorar os mercados.

Por que é importante

Para os investidores, esta divergência é um sinal de alerta. Quando a estabilidade superficial do S&P 500 esconde tensões internas, os mercados tornam-se mais vulneráveis a reavaliações abruptas. A força do equiponderado a par da fraqueza do ponderado por capitalização sugere uma redução seletiva do risco, em vez de uma confiança generalizada no crescimento futuro.

As dinâmicas de liquidez amplificam este risco. O Tesouro dos EUA sinalizou que a Treasury General Account poderá ultrapassar 1 bilião de dólares na época fiscal, o que implica cerca de 150 mil milhões de dólares adicionais a serem retirados dos mercados.

Embora uma maior emissão de Treasury bills possa suavizar o impacto, os analistas concordam, de forma geral, que não irá compensar totalmente a drenagem. Como referiu Sonali Basak, da iCapital, os mercados não estão a precificar um choque, mas “a liquidez já não oferece o mesmo suporte que oferecia no ano passado”.

Impacto nos mercados e investidores

O efeito mais imediato tem sido uma rotação setorial agressiva. A tecnologia, especialmente o software, foi a mais penalizada na venda de quarta-feira, à medida que as preocupações com a disrupção da IA e as avaliações esticadas levaram os investidores a reduzir exposição. O Nasdaq Composite caiu 1,5%, enquanto o Dow Jones Industrial Average subiu 0,5%, sublinhando como a liderança se tornou desigual.

Ao mesmo tempo, a narrativa de longo prazo da IA mantém-se intacta. Os resultados da Alphabet destacaram planos para aumentar o investimento em capital até 185 mil milhões de dólares em 2026, impulsionando a Nvidia e a Broadcom, mesmo com as ações da Alphabet a recuarem. A reação do mercado sugere que os investidores estão a reavaliar os preços de curto prazo, em vez de abandonarem o tema da IA por completo.

Para os investidores de longo prazo, o risco reside na complacência. Se a liquidez continuar a apertar enquanto as taxas permanecem próximas da resistência, a volatilidade pode regressar abruptamente assim que as correlações aumentem e as operações de dispersão sejam desfeitas.

Perspetiva dos especialistas

Olhando para a frente, muitos estrategas esperam que a dispersão do mercado diminua à medida que a época de resultados termina e as posições táticas são desfeitas. Historicamente, as correlações aumentam quando a incerteza dos resultados passa, trazendo o desempenho dos setores de volta à convergência. Esse processo, por si só, pode aumentar a volatilidade, mesmo sem um choque macroeconómico.

A maior incógnita é a liquidez. Os pedidos semanais de subsídio de desemprego, os resultados da Amazon e as atualizações sobre o financiamento do Tesouro serão acompanhados de perto. Uma quebra sustentada acima dos 5% no rendimento a 30 anos provavelmente pressionaria as avaliações das ações, enquanto a estagnação das taxas pode sinalizar tensões mais profundas nos mercados de financiamento. Para já, o S&P 500 consegue absorver uma liquidez mais apertada – mas apenas enquanto a confiança se mantiver.

Conclusão principal

O S&P 500 consegue resistir, para já, a uma liquidez mais apertada, mas a margem de segurança está a diminuir. A divergência dentro do índice, os rendimentos das obrigações teimosamente elevados e a iminente drenagem de liquidez sugerem que a estabilidade pode ser enganadora. À medida que os lucros deixam de estar no centro das atenções, a liquidez passará para o primeiro plano. O próximo movimento decisivo virá provavelmente não dos lucros, mas das condições de financiamento.