Perspectivas del S&P 500: ¿Puede el mercado absorber una liquidez restringida?

La respuesta corta es sí, pero no sin tensión. El S&P 500 sigue manteniéndose cerca de niveles récord, pero bajo la superficie, la liquidez del mercado se está ajustando de maneras que históricamente dificultan la sostenibilidad de los repuntes bursátiles.

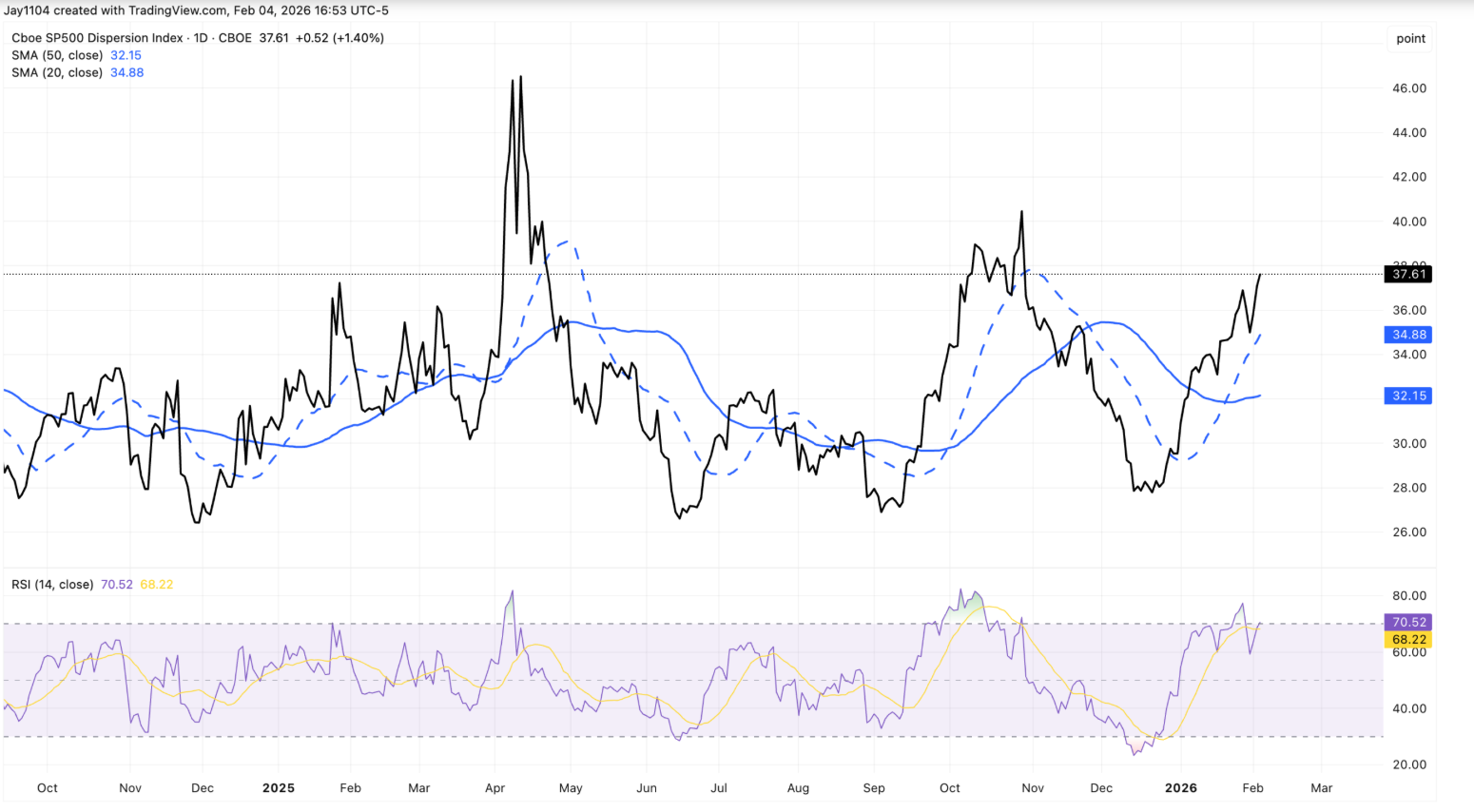

Solo el miércoles, el índice de referencia retrocedió apenas un 0,5%, mientras que el S&P 500 ponderado por igual subió casi un 0,9%, una divergencia que llevó la dispersión del mercado cerca del extremo superior de su rango histórico.

Esto es relevante porque la liquidez, y no las ganancias, está marcando cada vez más el tono. Con la temporada de resultados desvaneciéndose, los rendimientos de los bonos a largo plazo rondando la resistencia y el Tesoro de EE. UU. preparándose para drenar efectivo del sistema, la capacidad del mercado para absorber condiciones financieras más estrictas definirá la próxima fase de la trayectoria del S&P 500.

¿Qué impulsa las perspectivas del S&P 500?

La acción reciente de los precios muestra un mercado tironeado en dos direcciones a la vez. Las acciones tecnológicas de mega capitalización han lastrado el S&P 500 principal, mientras que los componentes más pequeños y los sectores defensivos han avanzado silenciosamente.

El resultado ha sido un fuerte aumento en la dispersión, con el índice de dispersión subiendo a alrededor de 37,6, un nivel más comúnmente asociado con la máxima volatilidad de ganancias que con el final de la temporada de informes.

Una explicación radica en el posicionamiento más que en la convicción. La volatilidad implícita ha estado aumentando de manera más agresiva que en trimestres anteriores, lo que anima a los operadores a inclinarse hacia perfiles de ganancias estables como los bienes de consumo básico. La fortaleza continua de Walmart, a pesar de no presentar resultados hasta mediados de febrero, refleja este comportamiento. Más que una rotación sectorial clara, el movimiento se asemeja a las mismas operaciones de dispersión que dominaron los mercados antes de los principales resultados tecnológicos.

Los mercados de bonos refuerzan este telón de fondo incierto. El rendimiento del Treasury estadounidense a 30 años volvió a acercarse al 4,9%, probando una vez más el límite superior que ha contenido los rendimientos durante semanas.

En circunstancias normales, una fuerte emisión, déficits persistentes y un crecimiento resistente habrían impulsado los rendimientos decididamente al alza. En cambio, las tasas parecen congeladas, lo que sugiere que las restricciones de liquidez, y no el optimismo, están anclando los mercados en su lugar.

Por qué importa

Para los inversores, esta divergencia es una señal de advertencia. Cuando la estabilidad superficial del S&P 500 oculta tensiones internas, los mercados se vuelven más vulnerables a una repricing abrupta. La fortaleza del índice ponderado por igual junto a la debilidad del ponderado por capitalización sugiere una reducción selectiva del riesgo más que una confianza generalizada en el crecimiento futuro.

La dinámica de la liquidez amplifica este riesgo. El Tesoro de EE. UU. ha señalado que la Treasury General Account podría superar el billón de dólares alrededor de la temporada de impuestos, lo que implica aproximadamente 150 mil millones de dólares adicionales retirados de los mercados.

Si bien una mayor emisión de Treasury bills podría suavizar el impacto, los analistas coinciden en que no compensará completamente la salida de efectivo. Como señaló Sonali Basak de iCapital, los mercados no están descontando un shock, pero “la liquidez ya no brinda el mismo apoyo que el año pasado”.

Impacto en los mercados e inversores

El efecto más inmediato ha sido una rotación sectorial agresiva. La tecnología, especialmente el software, soportó la mayor parte de las ventas del miércoles, ya que las preocupaciones sobre la disrupción de la IA y las valoraciones elevadas llevaron a los inversores a reducir exposición. El Nasdaq Composite cayó un 1,5%, mientras que el Dow Jones Industrial Average subió un 0,5%, lo que subraya lo desigual que se ha vuelto el liderazgo.

Al mismo tiempo, la narrativa de la IA a largo plazo se mantiene intacta. Los resultados de Alphabet destacaron planes para aumentar el gasto de capital hasta 185 mil millones de dólares para 2026, impulsando a Nvidia y Broadcom incluso cuando las acciones de Alphabet retrocedieron. La respuesta del mercado sugiere que los inversores están reevaluando los precios a corto plazo más que abandonando por completo el tema de la IA.

Para los inversores a largo plazo, el riesgo radica en la complacencia. Si la liquidez sigue ajustándose mientras las tasas permanecen cerca de la resistencia, la volatilidad podría regresar abruptamente una vez que aumenten las correlaciones y se deshagan las operaciones de dispersión.

Perspectiva de los expertos

De cara al futuro, muchos estrategas esperan que la dispersión del mercado disminuya a medida que termine la temporada de resultados y se deshagan las posiciones tácticas. Históricamente, las correlaciones aumentan una vez que pasa la incertidumbre sobre las ganancias, alineando nuevamente el desempeño sectorial. Ese proceso por sí solo podría aumentar la volatilidad, incluso sin un shock macroeconómico.

La mayor incógnita es la liquidez. Las solicitudes semanales de subsidio por desempleo, los resultados de Amazon y las actualizaciones sobre la financiación del Tesoro serán observados de cerca. Una ruptura sostenida por encima del 5% en el rendimiento a 30 años probablemente presionaría las valoraciones bursátiles, mientras que la persistencia de las tasas podría señalar un estrés más profundo en los mercados de financiación. Por ahora, el S&P 500 puede absorber una liquidez más ajustada, pero solo mientras se mantenga la confianza.

Conclusión clave

El S&P 500 puede soportar una liquidez más restringida por ahora, pero el margen de seguridad se está reduciendo. La divergencia dentro del índice, los rendimientos de los bonos persistentemente altos y las inminentes salidas de efectivo sugieren que la estabilidad podría ser engañosa. A medida que las ganancias pierden protagonismo, la liquidez ocupará el centro del escenario. El próximo movimiento decisivo probablemente no vendrá de los beneficios, sino de las condiciones de financiación.