Prospettive S&P 500: il mercato può assorbire una liquidità restrittiva?

La risposta breve è sì, ma non senza difficoltà. L’S&P 500 si mantiene ancora vicino ai massimi storici, ma sotto la superficie la liquidità di mercato si sta restringendo in modi che storicamente rendono più difficile sostenere i rally azionari.

Solo mercoledì, l’indice di riferimento è sceso dello 0,5%, mentre l’S&P 500 equal-weighted è salito di quasi lo 0,9%, una divergenza che ha portato la dispersione di mercato vicino al limite superiore della sua gamma storica.

Questo è importante perché è la liquidità, e non gli utili, a dettare sempre più il tono. Con la stagione degli utili che si affievolisce, i rendimenti delle obbligazioni a lunga scadenza che si aggirano vicino alle resistenze e il Tesoro USA che si prepara a drenare liquidità dal sistema, la capacità del mercato di assorbire condizioni finanziarie più restrittive definirà la prossima fase del percorso dell’S&P 500.

Cosa guida le prospettive dell’S&P 500?

I movimenti recenti dei prezzi mostrano un mercato tirato in due direzioni opposte. I titoli tecnologici a mega capitalizzazione hanno pesato sull’S&P 500 principale, mentre i componenti più piccoli e i settori difensivi sono avanzati silenziosamente.

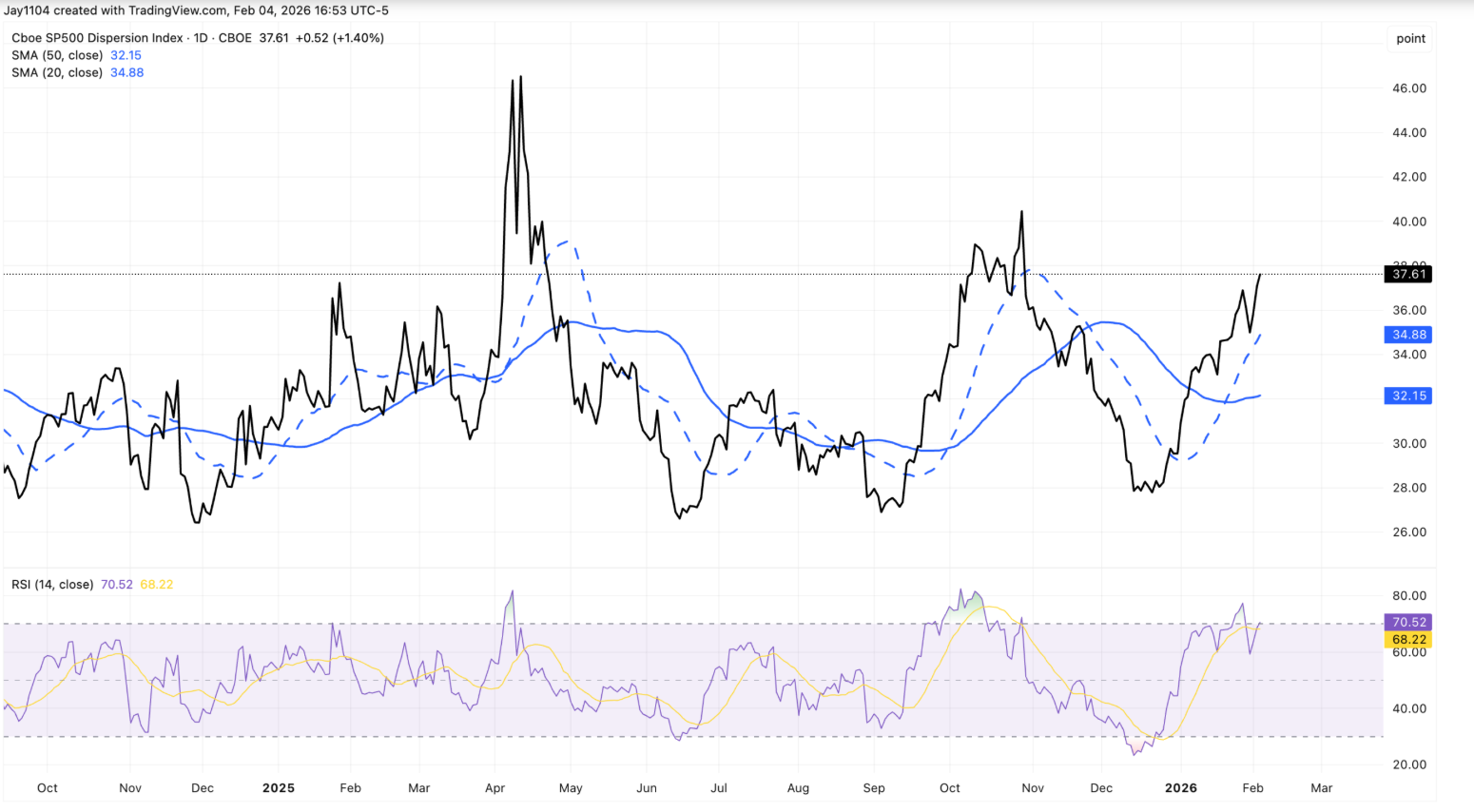

Il risultato è stato un forte aumento della dispersione, con l’indice di dispersione salito intorno a 37,6, un livello più comunemente associato alla massima volatilità degli utili piuttosto che alla fine della stagione delle trimestrali.

Una spiegazione risiede nel posizionamento più che nella convinzione. La volatilità implicita è aumentata in modo più aggressivo rispetto ai trimestri precedenti, spingendo i trader a preferire profili di utili stabili come i beni di consumo primari. La forza costante di Walmart, nonostante non abbia ancora pubblicato i risultati fino a metà febbraio, riflette questo comportamento. Più che una rotazione settoriale netta, il movimento assomiglia agli stessi trade di dispersione che hanno dominato i mercati prima delle principali trimestrali tecnologiche.

I mercati obbligazionari rafforzano questo scenario incerto. Il rendimento del Treasury USA a 30 anni si è avvicinato di nuovo al 4,9%, testando ancora una volta il limite superiore che ha bloccato i rendimenti per settimane.

In circostanze normali, un’elevata emissione, deficit persistenti e una crescita resiliente avrebbero spinto i rendimenti decisamente più in alto. Invece, i tassi sembrano congelati, suggerendo che sono i vincoli di liquidità – e non l’ottimismo – a mantenere i mercati fermi.

Perché è importante

Per gli investitori, questa divergenza è un segnale d’allarme. Quando la stabilità superficiale dell’S&P 500 nasconde tensioni interne, i mercati diventano più vulnerabili a riprezzamenti improvvisi. La forza dell’equal-weight insieme alla debolezza del cap-weighted suggerisce una riduzione selettiva del rischio piuttosto che una fiducia diffusa nella crescita futura.

Le dinamiche di liquidità amplificano questo rischio. Il Tesoro USA ha segnalato che il Treasury General Account potrebbe superare 1 trilione di dollari intorno alla stagione fiscale, implicando circa 150 miliardi di dollari di liquidità aggiuntiva sottratta ai mercati.

Sebbene un aumento dell’emissione di Treasury bill possa attenuare l’impatto, gli analisti concordano ampiamente che non compenserà completamente il drenaggio. Come ha osservato Sonali Basak di iCapital, i mercati non stanno prezzando uno shock, ma “la liquidità non offre più lo stesso supporto dell’anno scorso”.

Impatto su mercati e investitori

L’effetto più immediato è stata una rotazione settoriale aggressiva. La tecnologia, in particolare il software, ha subito il peso delle vendite di mercoledì, poiché le preoccupazioni per la disruption dell’AI e le valutazioni elevate hanno spinto gli investitori a ridurre l’esposizione. Il Nasdaq Composite è sceso dell’1,5%, mentre il Dow Jones Industrial Average è salito dello 0,5%, a sottolineare quanto la leadership sia diventata disomogenea.

Allo stesso tempo, la narrativa di lungo periodo sull’AI rimane intatta. I risultati di Alphabet hanno evidenziato piani per aumentare i capital expenditure fino a 185 miliardi di dollari entro il 2026, sostenendo Nvidia e Broadcom anche se le azioni Alphabet sono scese. La reazione del mercato suggerisce che gli investitori stanno rivalutando i prezzi di breve termine piuttosto che abbandonare del tutto il tema AI

Per gli investitori di lungo periodo, il rischio è la compiacenza. Se la liquidità continua a restringersi mentre i tassi restano bloccati vicino alle resistenze, la volatilità potrebbe tornare improvvisamente una volta che le correlazioni aumentano e i trade di dispersione si chiudono.

Prospettive degli esperti

Guardando avanti, molti strategist si aspettano che la dispersione di mercato si attenui con la fine della stagione degli utili e la chiusura delle posizioni tattiche. Storicamente, le correlazioni aumentano una volta che l’incertezza sugli utili si dissolve, riportando la performance settoriale in allineamento. Questo processo da solo potrebbe aumentare la volatilità, anche senza uno shock macro.

L’incognita più grande resta la liquidità. Le richieste settimanali di sussidi di disoccupazione, i risultati di Amazon e gli aggiornamenti sul finanziamento del Tesoro saranno osservati con attenzione. Una rottura sostenuta sopra il 5% del rendimento a 30 anni probabilmente metterebbe sotto pressione le valutazioni azionarie, mentre la stagnazione dei tassi potrebbe segnalare tensioni più profonde nei mercati di finanziamento. Per ora, l’S&P 500 può assorbire una liquidità più restrittiva – ma solo finché la fiducia regge.

Conclusione chiave

L’S&P 500 può resistere a una liquidità più restrittiva per ora, ma il margine di sicurezza si sta riducendo. La divergenza all’interno dell’indice, i rendimenti obbligazionari ostinati e i prossimi drenaggi di liquidità suggeriscono che la stabilità potrebbe rivelarsi ingannevole. Con il calo dell’attenzione sugli utili, la liquidità sarà al centro della scena. La prossima mossa decisiva probabilmente non arriverà dai profitti, ma dalle condizioni di finanziamento.