Perspectives sur le S&P 500 : Le marché peut-il absorber une liquidité restreinte ?

La réponse courte est oui – mais non sans tension. Le S&P 500 se maintient toujours près de ses niveaux records, mais sous la surface, la liquidité du marché se resserre de manière à rendre historiquement les rallyes boursiers plus difficiles à soutenir.

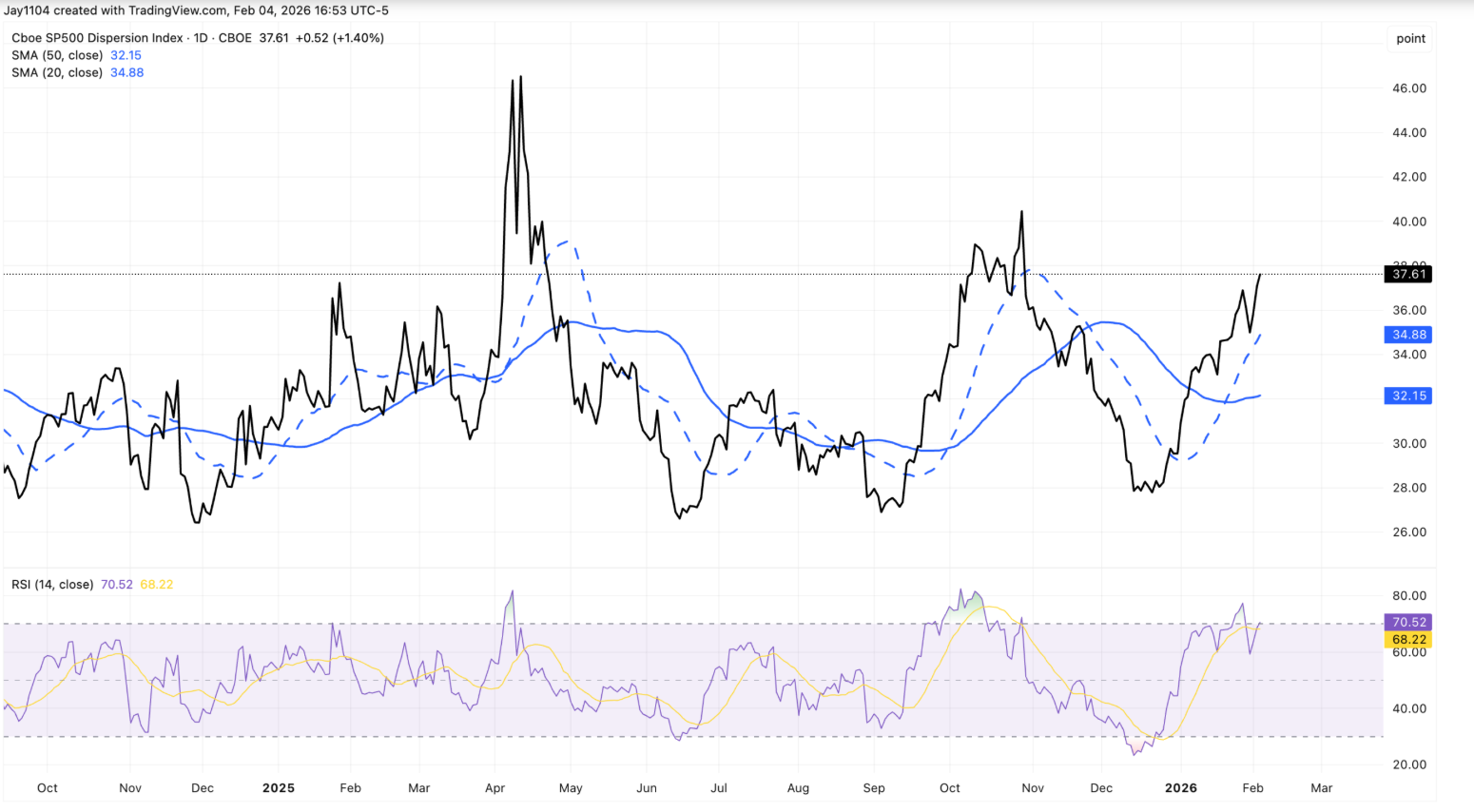

Rien que mercredi, l’indice de référence a reculé de seulement 0,5 %, tandis que le S&P 500 pondéré de manière égale a bondi de près de 0,9 %, une divergence qui a poussé la dispersion du marché vers le haut de sa fourchette historique.

Cela importe car la liquidité, et non les bénéfices, donne de plus en plus le ton. Avec la saison des résultats qui s’estompe, les rendements des obligations à long terme qui stagnent près de leur résistance, et le Trésor américain qui se prépare à retirer des liquidités du système, la capacité du marché à absorber des conditions financières plus strictes définira la prochaine phase de la trajectoire du S&P 500.

Qu’est-ce qui influence les perspectives du S&P 500 ?

Les mouvements de prix récents montrent un marché tiraillé dans deux directions à la fois. Les actions technologiques méga-capitalisées ont pesé sur le S&P 500 principal, tandis que les plus petites composantes et les secteurs défensifs ont progressé discrètement.

Le résultat a été une forte hausse de la dispersion, l’indice de dispersion grimpant autour de 37,6, un niveau plus souvent associé à une volatilité maximale des bénéfices qu’à la fin de la saison des résultats.

Une explication réside dans le positionnement plutôt que dans la conviction. La volatilité implicite a augmenté plus fortement que lors des trimestres précédents, incitant les traders à privilégier des profils de bénéfices stables comme les biens de consommation courante. La vigueur persistante de Walmart, bien que la société ne publie ses résultats qu’à la mi-février, reflète ce comportement. Plutôt qu’une rotation sectorielle nette, le mouvement ressemble aux mêmes stratégies de dispersion qui ont dominé les marchés avant les résultats majeurs des entreprises technologiques.

Les marchés obligataires renforcent ce contexte incertain. Le rendement du Treasury américain à 30 ans est remonté vers 4,9 %, testant une nouvelle fois la limite supérieure qui a plafonné les rendements ces dernières semaines.

Dans des circonstances normales, une forte émission, des déficits persistants et une croissance résiliente auraient poussé les rendements nettement plus haut. Au lieu de cela, les taux semblent figés, suggérant que ce sont les contraintes de liquidité – et non l’optimisme – qui ancrent les marchés.

Pourquoi c’est important

Pour les investisseurs, cette divergence est un signal d’alerte. Lorsque la stabilité apparente du S&P 500 masque des tensions internes, les marchés deviennent plus vulnérables à des réajustements brusques. La force du pondéré égal, face à la faiblesse du pondéré en capitalisation, suggère une réduction sélective du risque plutôt qu’une confiance généralisée dans la croissance future.

La dynamique de liquidité amplifie ce risque. Le Trésor américain a indiqué que le Treasury General Account pourrait dépasser 1 000 milliards de dollars autour de la période fiscale, ce qui impliquerait environ 150 milliards de dollars supplémentaires retirés des marchés.

Bien qu’une augmentation de l’émission de Treasury bills puisse atténuer l’impact, les analystes s’accordent largement à dire que cela ne compensera pas totalement le retrait. Comme l’a noté Sonali Basak d’iCapital, les marchés n’intègrent pas de choc, mais « la liquidité n’offre plus le même soutien que l’an dernier ».

Impact sur les marchés et les investisseurs

L’effet le plus immédiat a été une rotation sectorielle agressive. La technologie, en particulier les logiciels, a subi le gros de la baisse mercredi, alors que les inquiétudes concernant la disruption liée à l’IA et des valorisations élevées ont poussé les investisseurs à réduire leur exposition. Le Nasdaq Composite a chuté de 1,5 %, tandis que le Dow Jones Industrial Average a gagné 0,5 %, soulignant à quel point le leadership est devenu inégal.

Dans le même temps, la dynamique de l’IA à long terme reste intacte. Les résultats d’Alphabet ont mis en avant des plans visant à porter les dépenses d’investissement jusqu’à 185 milliards de dollars d’ici 2026, soutenant Nvidia et Broadcom même si l’action Alphabet a reculé. La réaction du marché suggère que les investisseurs réévaluent les valorisations à court terme plutôt qu’ils n’abandonnent complètement le thème de l’IA.

Pour les investisseurs de long terme, le risque réside dans la complaisance. Si la liquidité continue de se resserrer alors que les taux restent proches de leur résistance, la volatilité pourrait revenir brusquement dès que les corrélations augmenteront et que les stratégies de dispersion se dénoueront.

Perspectives des experts

À l’avenir, de nombreux stratèges s’attendent à ce que la dispersion du marché s’estompe à mesure que la saison des résultats se termine et que les positions tactiques sont débouclées. Historiquement, les corrélations augmentent une fois l’incertitude sur les résultats dissipée, ramenant la performance sectorielle vers l’alignement. Ce processus à lui seul pourrait accroître la volatilité, même sans choc macroéconomique.

La plus grande inconnue reste la liquidité. Les demandes hebdomadaires d’allocations chômage, les résultats d’Amazon et les mises à jour sur le financement du Trésor seront scrutés de près. Un franchissement durable des 5 % sur le rendement à 30 ans exercerait probablement une pression sur les valorisations boursières, tandis qu’une stagnation persistante des taux pourrait signaler un stress plus profond sur les marchés de financement. Pour l’instant, le S&P 500 peut absorber une liquidité plus restreinte – mais seulement tant que la confiance perdure.

À retenir

Le S&P 500 peut résister à une liquidité plus tendue pour l’instant, mais la marge de sécurité se réduit. La divergence au sein de l’indice, la persistance des rendements obligataires et les retraits de liquidités imminents laissent penser que la stabilité pourrait être trompeuse. À mesure que les résultats s’effacent, la liquidité occupera le devant de la scène. Le prochain mouvement décisif viendra probablement non pas des bénéfices, mais des conditions de financement.