Guide des indices synthétiques Deriv pour un trading intelligent

.webp)

La volatilité est au cœur de chaque décision de trading — elle définit la façon dont les marchés évoluent et comment les traders gèrent le risque et les opportunités. Sur Deriv, la volatilité est représentée par les indices synthétiques : des marchés générés mathématiquement conçus pour refléter le comportement des prix réels sans être influencés par les données économiques, les actualités ou les variations de liquidité.

En 2025, Deriv a renforcé son écosystème synthétique en introduisant quinze indices disponibles à la fois sur Deriv MT5 et Deriv cTrader. Ces instruments à tick d'une seconde offrent une exécution plus rapide, un contrôle de la volatilité plus précis et une automatisation fluide via les cBots et les Expert Advisors (EAs). Ensemble, ils consolident la position de Deriv en tant que leader des marchés synthétiques transparents et axés sur les données, conçus pour les traders qui recherchent la précision et la stabilité.

Ces indices favorisent la cohérence et la flexibilité. Ils permettent aux traders de tester, d’affiner et d’automatiser des stratégies dans un environnement toujours actif, idéal pour le développement algorithmique, l’apprentissage et l’optimisation de stratégies.

Résumé rapide

- Les indices synthétiques reproduisent le comportement du marché avec des niveaux de volatilité fixes (10 %, 15 %, 30 %, 90 %, 100 %, 150 % et 250 %).

- Les indices Crash/Boom représentent des marchés basés sur des événements avec des pics ou chutes de prix probabilistes.

- La nouvelle série à une seconde inclut Volatility 15, 30 et 90 (1s), ainsi que Boom 600, Crash 600, Boom 900 et Crash 900 — tous disponibles sur Deriv MT5 et Deriv cTrader.

- La série à une seconde fait le lien entre les concepts traditionnels de volatilité comme le VIX et la cohérence synthétique, permettant aux traders de planifier autour de régimes de volatilité prévisibles.

Que sont les indices synthétiques sur Deriv et pourquoi sont-ils importants ?

Les indices synthétiques de Deriv sont des instruments basés sur des algorithmes qui maintiennent des conditions de volatilité statistiquement cohérentes, simulant la dynamique réelle du marché dans un environnement contrôlé. Ceux-ci incluent les indices Volatility, Range Break, Drift Switch, Step et Crash/Boom.

Les indices Volatility représentent des niveaux de volatilité constants, tandis que les indices Crash/Boom introduisent des éléments stochastiques, générant des pics ou des chutes de prix selon des probabilités d’événements. Cette structure permet aux traders de vivre un comportement de marché réaliste sans perturbations externes, parfait pour tester des stratégies et automatiser le trading.

Ils offrent des flux de données continus pour étudier les réactions du marché, backtester des systèmes automatisés et enseigner la gestion de la volatilité à l’écart des événements mondiaux.

Comment Deriv MT5 et Deriv cTrader prennent-ils en charge le trading des indices de volatilité à une seconde ?

L’expansion de 2025 marque une étape majeure dans l’évolution du synthetic-trading de Deriv. Selon Prakash Bhudia, Head of Product & Growth chez Deriv :

« Les nouveaux indices amplifient les opportunités en offrant aux traders un accès plus rapide et plus clair aux schémas de volatilité sans nécessiter de configurations techniques complexes. »

Ces évolutions rendent les marchés synthétiques plus pratiques pour les analystes quantitatifs, les formateurs et les traders actifs qui explorent la volatilité de façon systématique.

Quelles sont les différences entre Crash Boom, Range Break et Drift Switch ?

Le tableau ci-dessous présente chaque famille d’indices et ses applications de trading.

| Famille d’indices | Profil de volatilité | Plateformes idéales | Application pratique |

|---|---|---|---|

| Volatility Indices (10–100) | Variance stable avec objectifs publiés | Deriv MT5, Deriv Trader, Deriv GO | Day/swing trading, automatisation EA, multiplicateurs pour effet de levier contrôlé |

| Crash/Boom Indices | Pics et retournements rares | Deriv MT5 | Exploitation des pics de momentum ou stratégies de retour à la moyenne (CFDs) |

| Range Break (100/200) | Alternance de consolidation et de cassure | SmartTrader, Deriv Trader | Options de cassure temporisée ou cassures avec multiplicateurs |

| Drift Switch Indices | États alternés de dérive haussière/baissière | Deriv Bot, Deriv MT5 | Trading basé sur des règles d’état et systèmes de tendance adaptatifs |

| Step Index | Pas de tick uniformes | Deriv MT5 | Scalping de précision et validation de modèles |

Remarques : « σ » désigne la volatilité ; fréquence des événements = moyenne à long terme, pas de timing fixe.

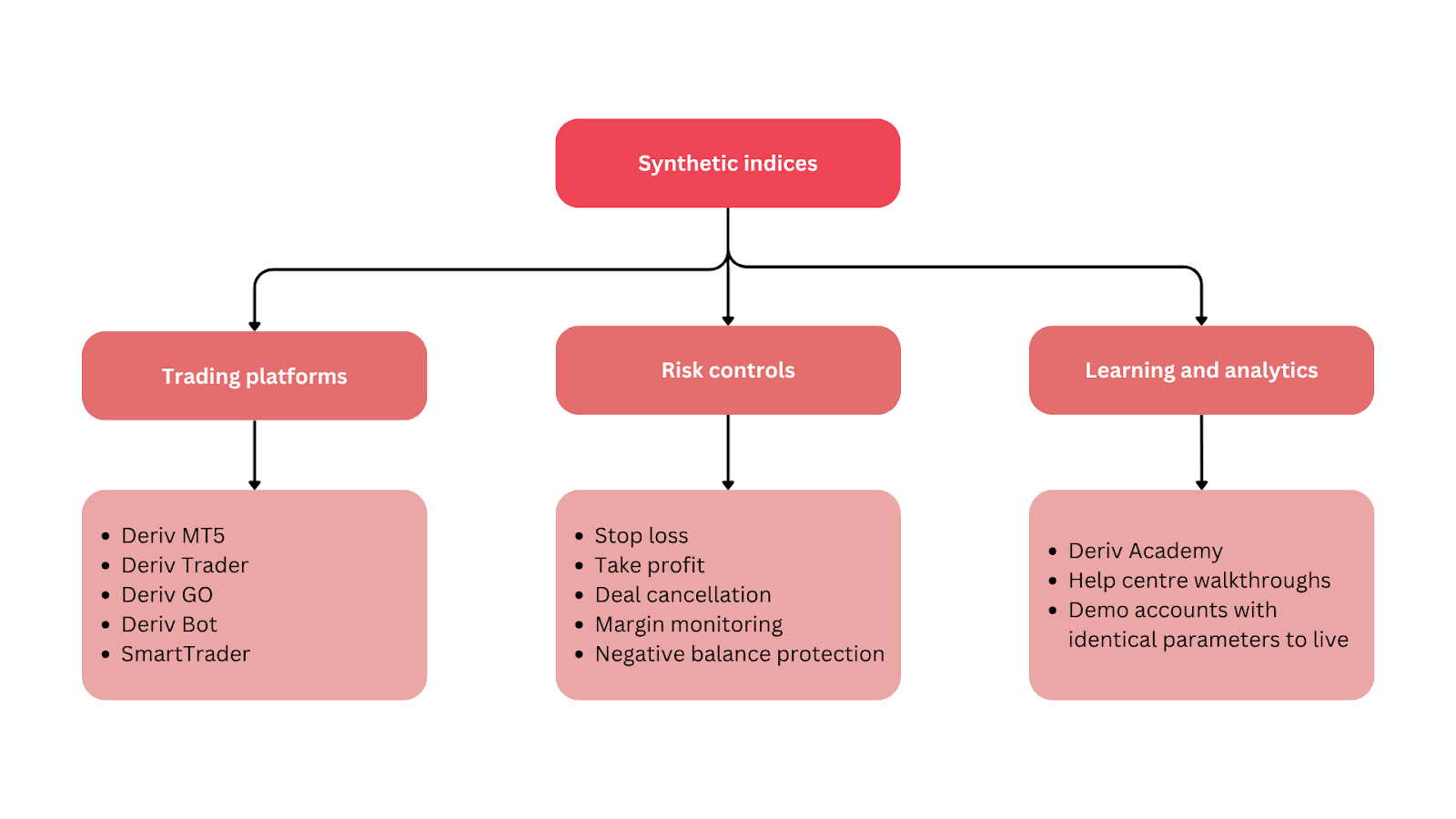

Où trader et que propose chaque plateforme ?

- Deriv cTrader — Types d’ordres avancés, profondeur de marché et automatisation cBots. Idéal pour les indices 1 seconde et la série Crash/Boom 600–900.

- Deriv MT5 — Plateforme multi-actifs prenant en charge les EAs et le hedging. Idéale pour combiner indices synthétiques, forex, cryptomonnaies et actifs dérivés sur un seul compte.

- Deriv Trader — Interface simplifiée pour multiplicateurs et options ; propose un contrôle du risque fixe.

- Deriv GO — Application mobile pour suivre les trades et l’exposition.

- Deriv Bot — Constructeur d’automatisation sans code pour stratégies de base.

Chaque plateforme s’intègre dans l’écosystème Deriv, permettant aux traders de développer et transférer des stratégies du mode démo au mode réel en toute fluidité.

Quelles stratégies de trading synthétique conviennent à chaque environnement de volatilité ?

Les indices Crash et Boom modélisent des mouvements de prix soudains — booms haussiers ou crashes baissiers. Chaque tick comporte une faible probabilité de mouvement majeur :

- Crash 600 ≈ une grande chute tous les 600 ticks en moyenne.

- Boom 900 ≈ un pic majeur tous les 900 ticks en moyenne.

Cette structure stochastique soutient deux tactiques principales :

- Stratégies de cassure — entrer dès le début du pic et suivre le mouvement.

- Stratégies de contre-tendance — trader dans le sens opposé une fois la volatilité retombée.

En étudiant la fréquence et l’ampleur des pics, les traders peuvent concevoir des stops réalistes et gérer efficacement les drawdowns.

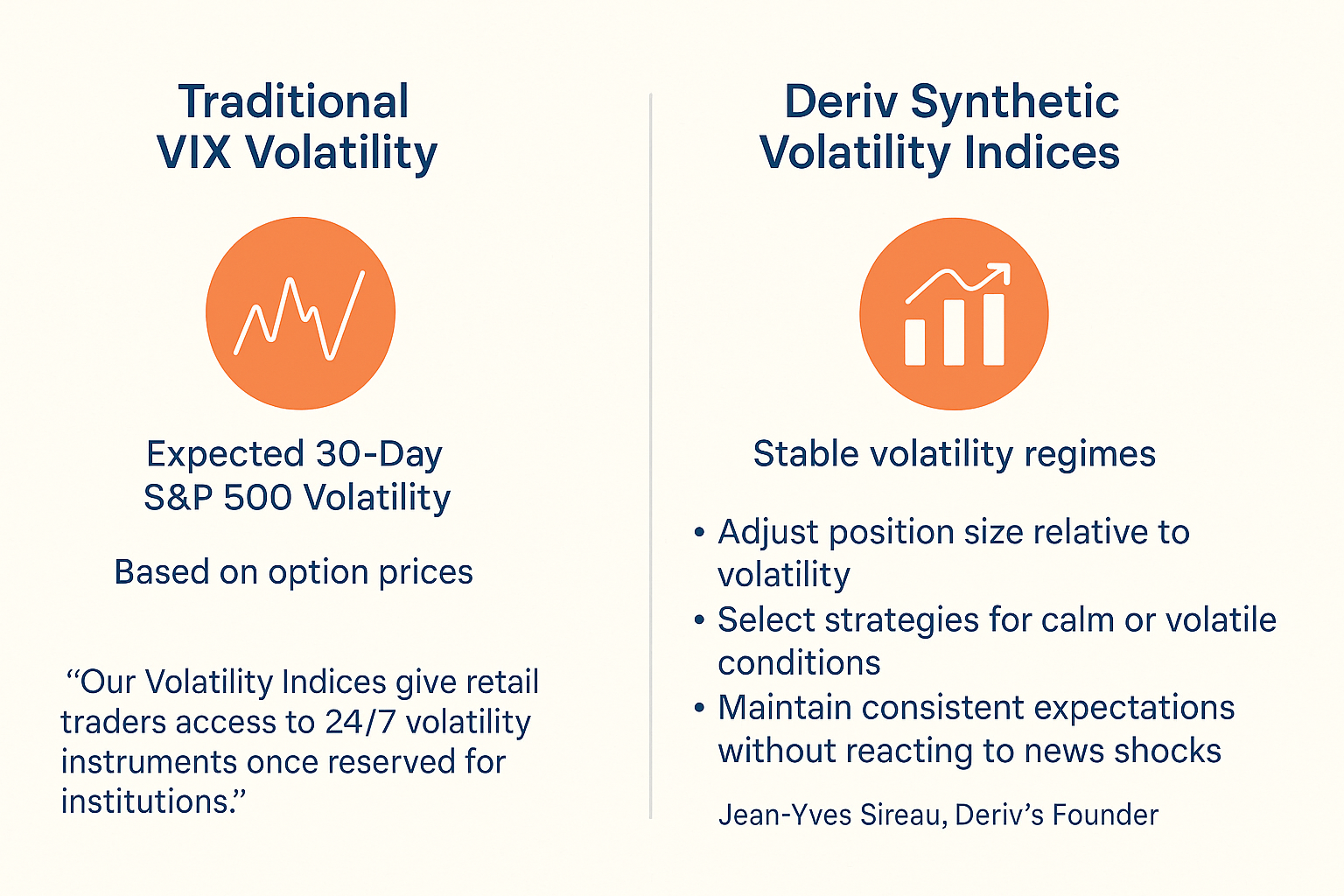

Volatilité synthétique et analogie avec le VIX

Sur les marchés traditionnels, le VIX mesure la volatilité attendue à 30 jours du S&P 500 volatility. Les indices synthétiques de Deriv jouent un rôle analytique similaire — représentant des régimes de volatilité stables pour la planification et la comparaison. Contrairement au VIX, les indices de Deriv sont dérivés d’algorithmes cryptographiquement sécurisés plutôt que de prix d’options.

Cette analogie aide les traders à :

- Ajuster la taille des positions en fonction de la volatilité.

- Choisir des stratégies adaptées à des conditions calmes ou volatiles.

- Maintenir des attentes cohérentes sans réagir aux chocs d’actualité.

Comme le souligne Jean-Yves Sireau, fondateur de Deriv :

« Nos Volatility Indices donnent aux traders particuliers un accès à des instruments de volatilité 24/7 autrefois réservés aux institutions. »

Quels sont les meilleurs outils de trading algorithmique pour les marchés synthétiques de Deriv ?

- Volatility 15 (1s) – Micro-scalping et retour à la moyenne avec MA, RSI et Bandes de Bollinger avec stops serrés.

- Volatility 30 (1s) – Configuration équilibrée pour le momentum à court terme ; combiner croisements de MA avec stops basés sur l’ATR.

- Volatility 90 (1s) – Pour systèmes de cassure avec stops plus larges ; utiliser des sorties basées sur le temps pour réduire le bruit.

- Crash/Boom 600–900 – Tactiques événementielles ; trader les cassures ou retournements avec des stops ATR et des limites de risque structurées.

Rakshit Choudhary, CEO de Deriv, précise :

« L’objectif de l’entreprise est de faire progresser la technologie de trading axée sur l’IA et d’offrir aux traders des outils de précision pour la prochaine décennie. »

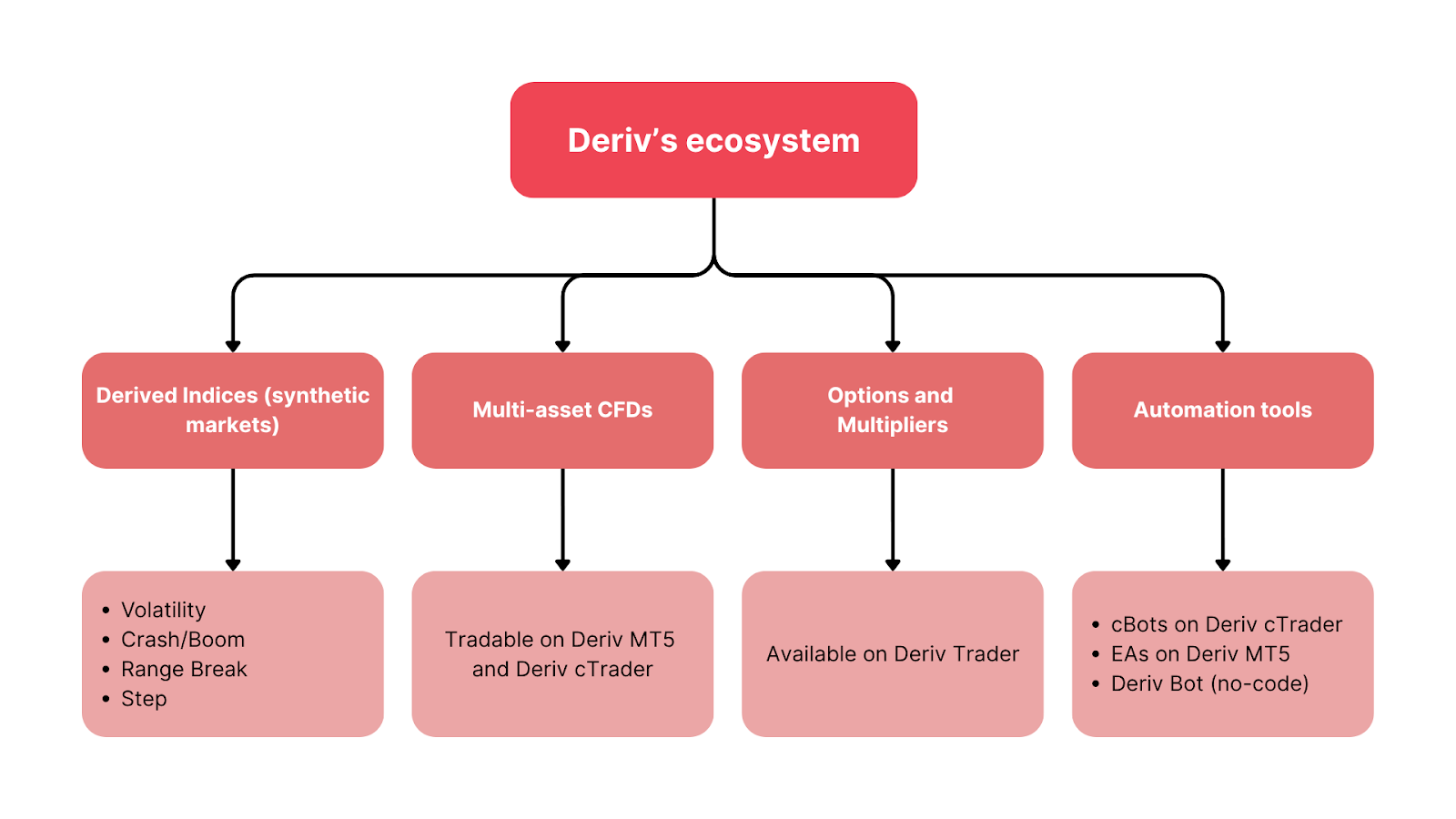

Comment l’écosystème Deriv relie-t-il ses marchés ?

L’infrastructure de Deriv connecte tous ses marchés et plateformes, créant un environnement unifié pour l’apprentissage, les tests et l’exécution en direct. Deriv fonctionne avec une génération de nombres aléatoires (RNG) cryptographiquement sécurisée et des standards de transparence pour garantir un comportement de marché synthétique équitable.

Aperçu de l’écosystème :

- Derived indices – Volatility, Crash/Boom, Range Break, Step.

- CFDs multi-actifs – Négociables sur Deriv MT5 et Deriv cTrader.

- Options & multiplicateurs – Disponibles sur Deriv Trader.

- Outils d’automatisation – cBots, EAs et Deriv Bot (no-code).

Ce réseau permet aux traders de construire, tester et déployer des stratégies en toute fluidité. Les leçons tirées des synthétiques — sur l’effet de levier, le placement des stops et la gestion des drawdowns — s’appliquent directement à d’autres classes d’actifs.

Avertissement :

Certaines conditions de trading, indices et plateformes ne sont pas disponibles pour les clients de l’UE.