Deriv 合成指數智慧交易指南

.webp)

波動性是每一個交易決策的核心——它決定了市場如何運動,以及交易者如何管理風險與機會。在 Deriv 上,波動性透過合成指數來呈現:這些是以數學方式生成的市場,旨在模擬真實世界的價格行為,且不受經濟數據、新聞或流動性變化的影響。

2025 年,Deriv 透過在 Deriv MT5 和 Deriv cTrader 上推出 十五種指數,進一步強化了其合成生態系統。這些一秒跳動的工具帶來更快的執行速度、更精細的波動性控制,以及透過 cBots 和 Expert Advisors (EAs) 的無縫自動化。這些創新共同鞏固了 Deriv 作為透明、數據驅動合成市場領導者的地位,專為重視精準與穩定的交易者而打造。

這些指數促進了一致性與彈性。它們讓交易者能在全天候運作的環境中測試、優化並自動化策略,非常適合演算法開發、教育用途與策略優化。

快速摘要

- 合成指數以固定波動率(10%、15%、30%、90%、100%、150%、250%)複製市場行為。

- Crash/Boom 指數代表基於事件的市場,具有機率性價格飆升或下跌。

- 全新一秒系列包括 Volatility 15、30、90 (1s),以及 Boom 600、Crash 600、Boom 900、Crash 900——全部可於 Deriv MT5 和 Deriv cTrader 交易。

- 一秒系列將傳統波動性概念(如 VIX)與合成一致性結合,讓交易者能圍繞可預測的波動性區間進行規劃。

什麼是 Deriv 的合成指數?為什麼它們很重要?

Deriv 的合成指數是基於演算法的工具,維持統計上一致的波動性條件,在可控環境中模擬真實市場動態。這些指數包括 Volatility、Range Break、Drift Switch、Step 及 Crash/Boom 指數。

Volatility 指數代表恆定的波動率,而 Crash/Boom 指數則引入隨機元素,根據事件機率產生價格飆升或下跌。這種結構讓交易者能體驗真實市場行為,且不受外部干擾,非常適合策略測試與自動化。

它們提供連續的數據流,便於研究市場反應、回測自動化系統,以及在不受全球事件影響下教學波動性管理。

Deriv MT5 和 Deriv cTrader 如何支援一秒波動性指數交易?

2025 年的擴展標誌著 Deriv synthetic-trading 發展的重要一步。根據 Prakash Bhudia,Deriv 產品與成長部主管表示:

「新指數『放大了機會,讓交易者能更快、更乾淨地接觸波動性型態,無需複雜的技術設置。』」

這些發展讓合成市場對量化分析師、教育者及積極探索波動性的交易者來說更具實用性。

Crash Boom 指數、Range Break 與 Drift Switch 有何不同?

下表概述了各指數家族及其交易應用。

| 指數家族 | 波動性特徵 | 最佳平台 | 實用應用 |

|---|---|---|---|

| Volatility Indices (10–100) | 穩定變異,具公開目標 | Deriv MT5、Deriv Trader、Deriv GO | 日內/波段交易、EA 自動化、槓桿倍數控制 |

| Crash/Boom Indices | 罕見飆升與反轉 | Deriv MT5 | 動能飆升操作或均值回歸反向(CFDs) |

| Range Break (100/200) | 盤整與突破交替 | SmartTrader、Deriv Trader | 定時突破選擇權或槓桿突破 |

| Drift Switch Indices | 上升/下降漂移狀態交替 | Deriv Bot、Deriv MT5 | 規則型狀態交易與自適應趨勢系統 |

| Step Index | 均勻跳動步伐 | Deriv MT5 | 精確剝頭皮與模型驗證 |

註:「σ」代表波動性;事件頻率 = 長期平均,非固定時點。

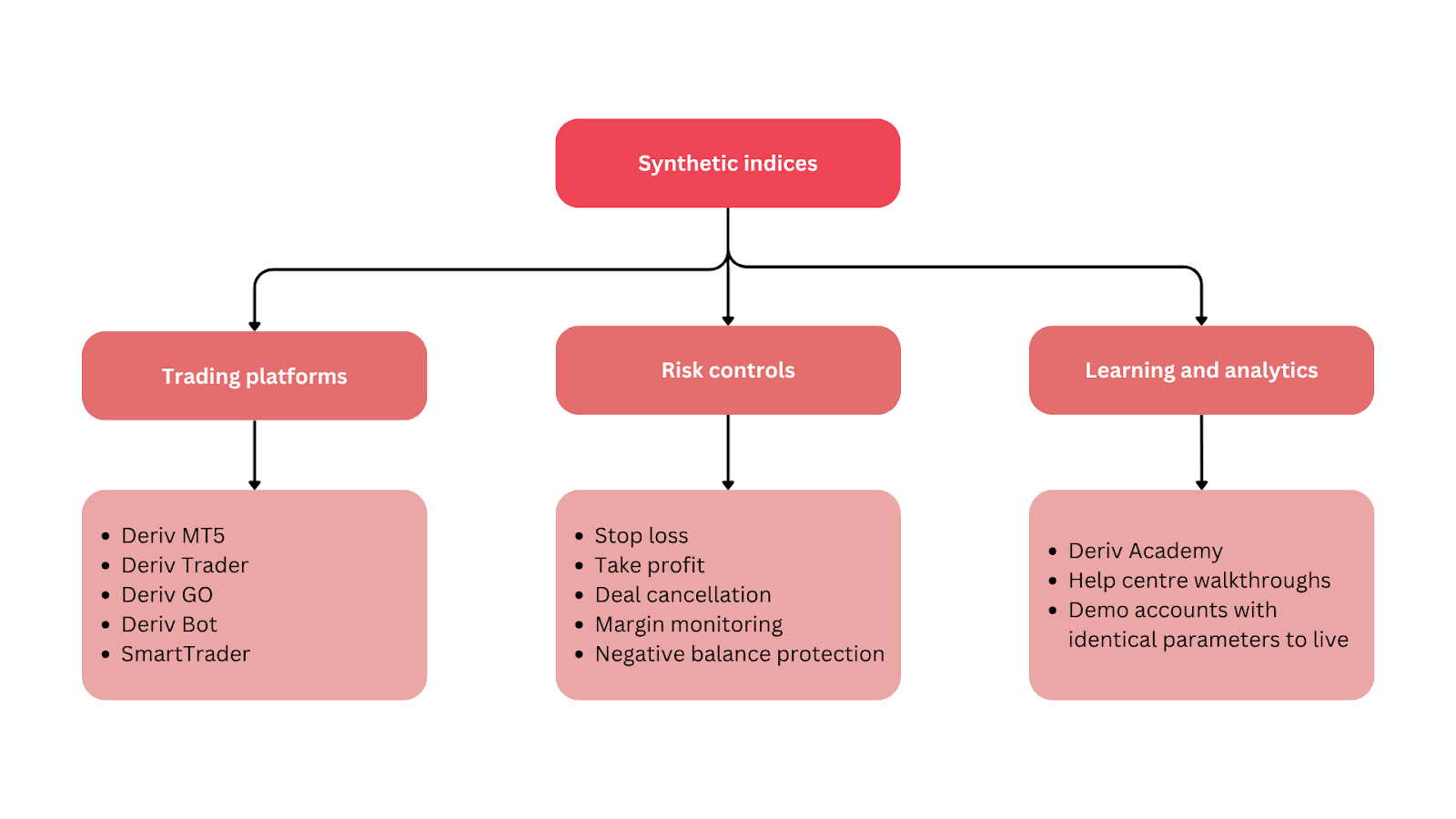

在哪裡交易?各平台有何特色

- Deriv cTrader — 進階下單類型、深度行情、cBots 自動化。最適合 1 秒指數及 Crash/Boom 600–900 系列。

- Deriv MT5 — 多資產平台,支援 EAs 與對沖。適合在單一帳戶中結合合成指數、外匯、加密貨幣及衍生資產。

- Deriv Trader — 簡化介面,適用於槓桿倍數與選擇權;提供固定風險控制。

- Deriv GO — 行動應用程式,用於追蹤交易與曝險。

- Deriv Bot — 無需程式碼的自動化策略建構器。

每個平台都整合於 Deriv 生態系統內,讓交易者能無縫地從模擬轉換到實盤,發展並移轉策略。

哪種合成交易策略適合各種波動性環境?

Crash 與 Boom 指數模擬突發價格變動——向上飆升或向下崩跌。每一跳動都帶有發生重大變動的小機率:

- Crash 600 ≈ 平均每 600 跳出現一次大幅下跌。

- Boom 900 ≈ 平均每 900 跳出現一次大幅飆升。

這種隨機結構支援兩大策略:

- 突破策略——在飆升開始時進場並跟隨行情。

- 反向策略——波動性平息後反向操作。

透過研究飆升頻率與幅度,交易者可設計更貼近實際的停損,並有效管理回撤。

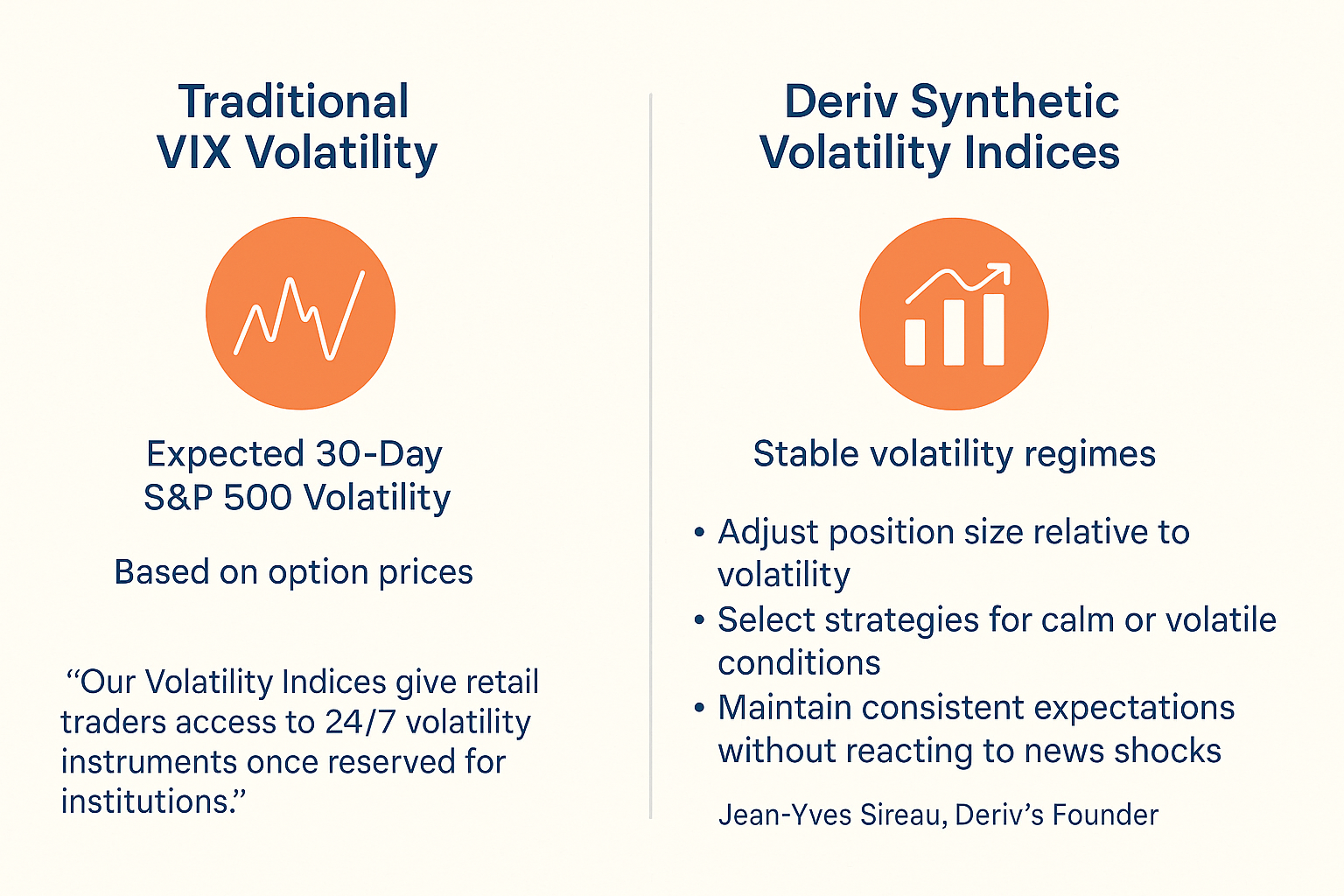

合成波動性與 VIX 類比

在傳統市場中,VIX 衡量預期 30 天 S&P 500 波動性。Deriv 的合成指數扮演類似分析角色——代表穩定的波動性區間,便於規劃與比較。與 VIX 不同,Deriv 的指數來自加密安全演算法,而非選擇權價格。

這種類比有助於交易者:

- 根據波動性調整部位大小。

- 針對平穩或劇烈波動選擇策略。

- 維持一致預期,不因新聞衝擊而反應。

正如 Jean-Yves Sireau,Deriv 創辦人所言:

「我們的 Volatility Indices 讓散戶交易者也能接觸過去僅限機構的 24/7 波動性工具。」

Deriv 合成市場最佳演算法交易工具

- Volatility 15 (1s) – 微型剝頭皮與均值回歸,結合 MA、RSI、Bollinger Bands 並設置緊密停損。

- Volatility 30 (1s) – 適合短線動能,結合 MA 交叉與 ATR 停損。

- Volatility 90 (1s) – 適合突破系統,設置較寬停損,並用時間出場減少雜訊。

- Crash/Boom 600–900 – 事件驅動策略,結合 ATR 跟蹤與結構化風險限額進行突破或反轉交易。

Deriv 執行長 Rakshit Choudhary 補充說明:

「公司的目標是推動 AI 優先的交易技術,並為交易者提供未來十年精準工具。」

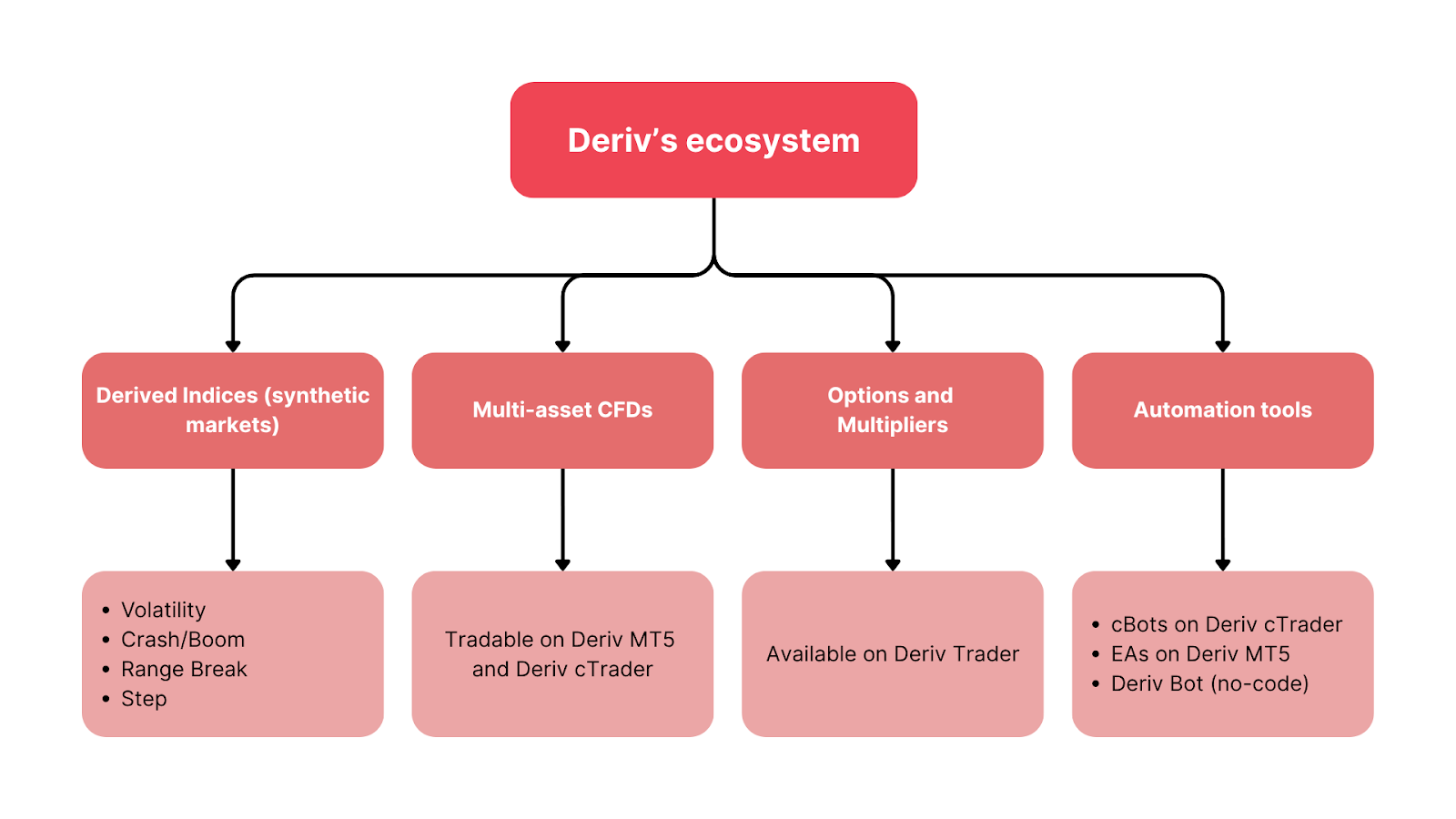

Deriv 生態系統如何串聯其市場

Deriv 的基礎設施連結所有市場與平台,打造統一的教育、測試與實盤執行環境。Deriv 採用加密安全的隨機數生成(RNG)與透明標準,確保合成市場行為公平。

生態系統總覽:

- Derived indices – Volatility、Crash/Boom、Range Break、Step。

- Multi-asset CFDs – 可於 Deriv MT5 和 Deriv cTrader 交易。

- Options & multipliers – 可於 Deriv Trader 交易。

- Automation tools – cBots、EAs 及 Deriv Bot(無需程式碼)。

這個網絡讓交易者能靈活建立、測試與擴展策略。從合成市場學到的槓桿、停損設置與回撤控制經驗,可直接應用於其他資產類別。

免責聲明:

部分交易條件、指數及平台不適用於歐盟客戶。