A prata aperta enquanto o cobre vacila: Estarão os metais a entrar numa subida impulsionada pela oferta?

Sim – as evidências apontam cada vez mais para uma subida impulsionada pela oferta a tomar forma nos principais metais. Os inventários de prata colapsaram para mínimos de vários anos, enquanto a produção de cobre no Chile, o maior fornecedor mundial, continua a cair mesmo com os preços a manterem-se historicamente elevados. Isto não é um pico momentâneo. É uma restrição estrutural.

Quando os preços sobem ao mesmo tempo que os stocks diminuem e a produção enfraquece, os mercados tendem a reavaliar rapidamente o risco. A prata e o cobre estão agora no centro desse ajustamento, com a disponibilidade física, e não o apetite especulativo, a definir o tom do que se segue.

O que está a impulsionar a escassez na prata e no cobre?

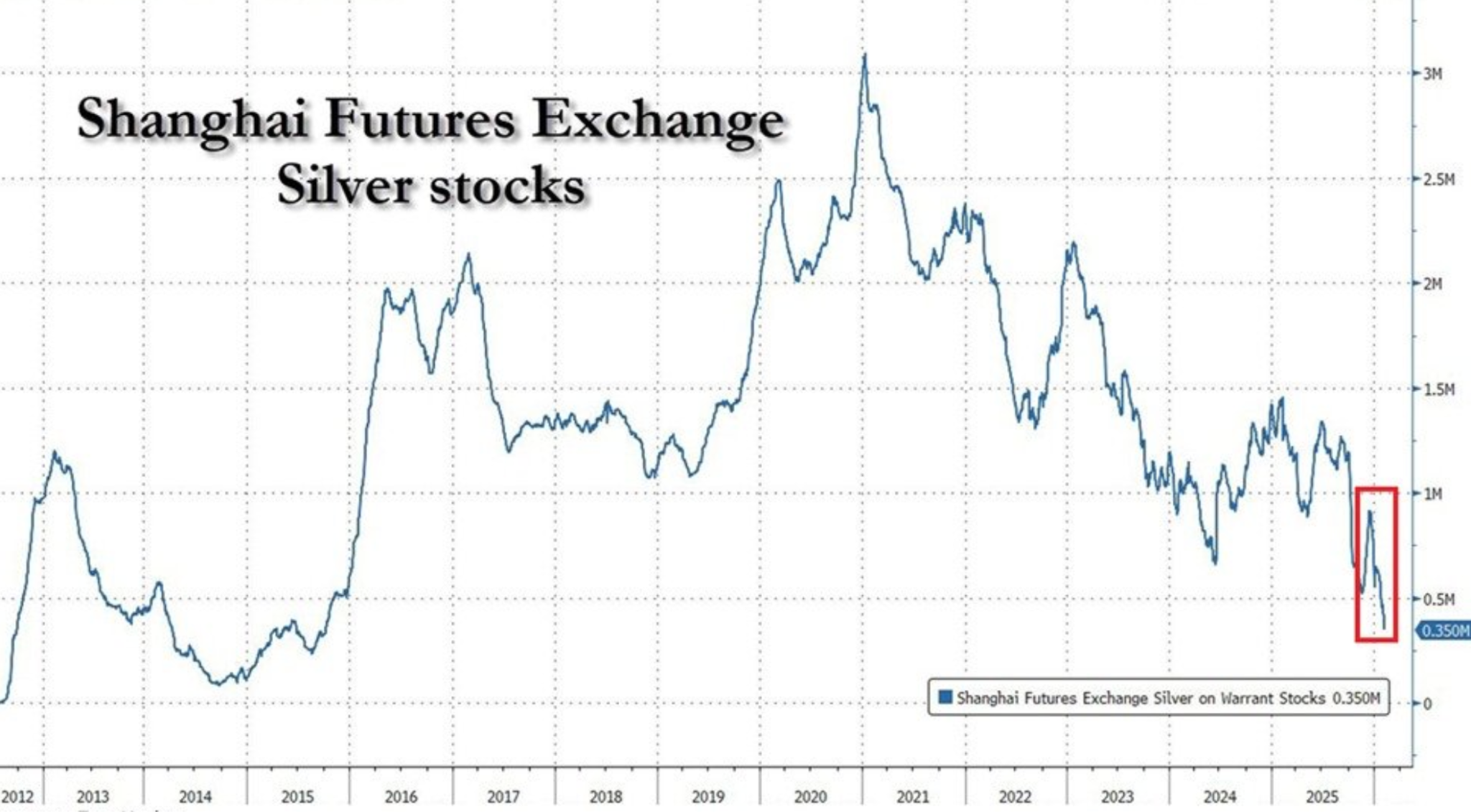

A história da prata começa com a escassez física. Os inventários entregáveis na Shanghai Futures Exchange caíram para cerca de 350 toneladas, o nível mais baixo desde 2015 e uma queda de 88% face ao pico de 2021.

Essa redução reflete anos de procura industrial constante combinada com um crescimento limitado das minas e fluxos de exportação agressivos. Em 2025, a China enviou grandes volumes de prata para Londres, aliviando estrangulamentos globais, mas esvaziando as reservas domésticas.

A ação dos preços começou a refletir essa fragilidade. Mesmo quando o XAG/USD caiu para perto dos $82,50 esta semana devido à realização de lucros e a um dólar americano mais forte, a pressão vendedora manteve-se limitada. Os traders parecem relutantes em pressionar os preços significativamente para baixo, dada a já reduzida disponibilidade física. A prata já não negocia apenas com base em manchetes macroeconómicas; a oferta está a exercer a sua própria influência.

A restrição do cobre é mais estrutural e, provavelmente, mais preocupante. As exportações de cobre do Chile subiram 7,9% em termos homólogos em janeiro para 4,55 mil milhões de dólares, mas o aumento foi impulsionado por uma subida de 34% nos preços, não por maiores volumes. A produção caiu agora anualmente durante cinco meses consecutivos, à medida que minas envelhecidas, teores de minério em queda, perturbações laborais e contratempos operacionais fazem sentir o seu impacto.

Porque é que isto importa

Quando os preços sobem sem que a produção responda, os mercados são forçados a reavaliar pressupostos de longo prazo. Analistas da Bloomberg Intelligence alertaram que as dificuldades do Chile refletem uma realidade mais ampla da mineração: a nova oferta de cobre é cada vez mais cara, lenta a desenvolver-se e vulnerável a interrupções. Preços elevados por si só já não são suficientes para desbloquear um crescimento significativo da produção.

A prata enfrenta um problema paralelo. Grande parte da sua oferta surge como subproduto de outras atividades mineiras, limitando a capacidade dos produtores de responder rapidamente aos sinais de preço. Como disse um estratega de metais sediado em Londres, “A prata parece barata até tentar encontrá-la.” Em mercados físicos apertados, até choques de procura modestos podem desencadear movimentos de preço desproporcionados.

Impacto nos mercados, indústria e inflação

Para os mercados, a implicação é uma mudança de regime. As subidas dos metais impulsionadas por restrições de oferta tendem a ser mais persistentes do que aquelas motivadas por procura cíclica. A sensibilidade da prata aos dados macro dos EUA mantém-se, mas cada recuo depara-se agora com a realidade dos inventários esgotados. Isso altera o comportamento dos traders, incentivando compras em quedas em vez de vendas por impulso.

Para a indústria, especialmente renováveis e eletrificação, os riscos são maiores. A prata é fundamental para a produção de painéis solares, enquanto o cobre sustenta tudo, desde redes elétricas a veículos elétricos. A persistente escassez de oferta aumenta os custos de produção e complica o planeamento a longo prazo, refletindo-se em dinâmicas de inflação mais amplas.

Para os decisores políticos, isto cria um contexto desconfortável. Mesmo que a procura arrefeça, a oferta limitada de metais pode manter as pressões sobre os preços. Isso complica a narrativa em torno da desinflação e reforça o papel das commodities como proteção estrutural contra a inflação, em vez de uma negociação cíclica.

Perspetiva dos especialistas

O percurso da prata a curto prazo continuará a depender dos dados dos EUA, incluindo as Vendas a Retalho e os relatórios laborais adiados. Sinais de arrefecimento económico ou de inflação mais branda provavelmente sustentariam os preços, especialmente tendo em conta o apelo de refúgio da prata em meio à contínua incerteza geopolítica no Médio Oriente.

A perspetiva para o cobre é mais lenta, mas não menos relevante. Os analistas de mineração concordam amplamente que os problemas de produção do Chile não serão resolvidos rapidamente. Novos projetos enfrentam obstáculos técnicos, ambientais e políticos, enquanto as operações existentes lutam com teores de minério em declínio. Mesmo que os preços consolidem, a ausência de capacidade excedentária sugere que o cobre está a entrar num período prolongado de restrição estrutural.

Perspetiva técnica da prata

A prata estabilizou após uma forte correção desde os máximos recentes, com o preço a consolidar perto do meio da sua faixa recente após um movimento prolongado em alta. Bollinger Bands continuam amplamente expandidas, indicando que a volatilidade permanece elevada apesar da recente moderação na ação dos preços.

Os indicadores de momentum refletem esta pausa: o RSI estabilizou em torno da linha média após cair de território de sobrecompra, sugerindo um perfil de momentum neutro após as condições extremas anteriores.

A força da tendência mantém-se elevada, como evidenciado por leituras altas do ADX, indicando que o ambiente de tendência mais ampla permanece forte, mesmo com o arrefecimento do momentum de curto prazo. Estruturalmente, o preço continua a negociar bem acima das zonas de consolidação anteriores em torno dos $57 e $46,93, sublinhando a dimensão do avanço anterior.

Conclusão principal

A prata e o cobre já não negociam apenas com base no sentimento. Inventários em queda e produção vacilante sugerem que os mercados de metais estão a entrar numa fase impulsionada pela oferta, onde a escassez define o piso dos preços. O mercado físico apertado da prata e as restrições na mineração do cobre apontam para um risco de subida sustentado, mesmo em meio à volatilidade macroeconómica. O próximo capítulo depende menos de surpresas na procura e mais de saber se a oferta conseguirá recuperar.

Os resultados apresentados não garantem desempenhos futuros.