白銀收緊,銅價走弱:金屬是否正進入供應主導的漲勢?

是的——越來越多的證據顯示,關鍵金屬正形成一波由供應主導的漲勢。白銀庫存已跌至多年新低,而作為全球最大供應國的智利,銅產量持續下滑,即使價格仍處於歷史高位。這不是一時的刺激,而是結構性的壓縮。

當價格在庫存縮減與產量下滑的同時上升,市場往往會迅速重新評價風險。白銀與銅如今正處於這一調整的核心,實體可得性而非投機需求,成為未來走勢的主導因素。

是什麼推動了白銀與銅的緊張局勢?

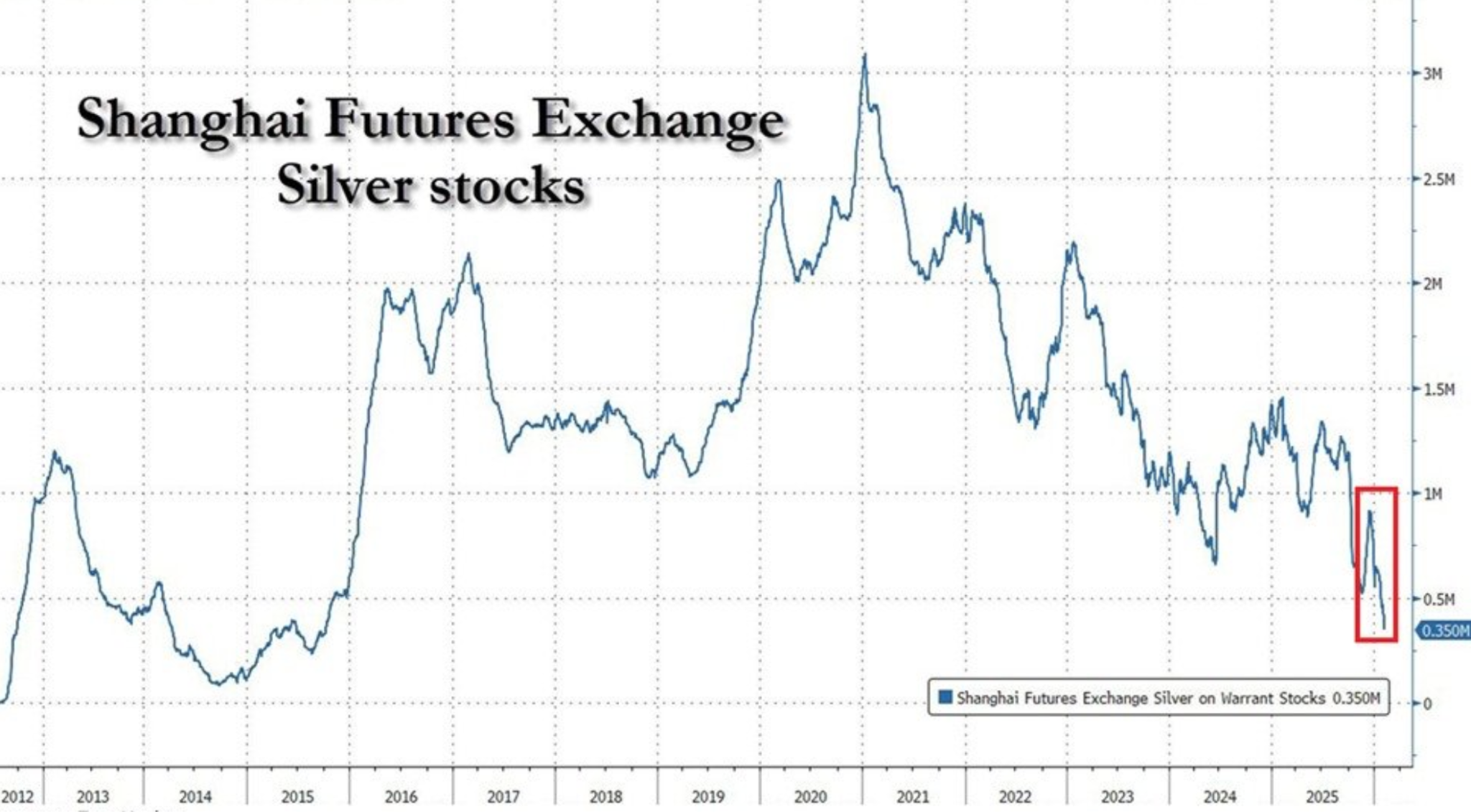

白銀的故事始於實體稀缺。上海期貨交易所可交割白銀庫存已降至約350噸,為2015年以來最低水準,較2021年高點大減88%。

這一庫存消耗反映了多年來穩定的工業需求、有限的礦山增長以及積極的出口流。2025年,中國向倫敦大量出口白銀,緩解了全球瓶頸,同時掏空了國內儲備。

價格走勢已開始反映這種脆弱性。即使本週XAG/USD因獲利了結及美元走強而回落至82.50美元附近,賣壓依然有限。鑑於實體供應已極度緊張,交易員似乎不願大幅壓低價格。白銀不再僅僅受宏觀消息面影響,供應正發揮其自身的引力。

銅的限制則更具結構性,甚至更令人擔憂。智利1月銅出口同比增長7.9%,達到45.5億美元,但增長主要來自價格上漲34%,而非出口量提升。產量已連續五個月同比下滑,老化礦山、礦石品位下降、勞工糾紛及運營障礙都在產生影響。

為什麼這很重要

當價格上漲而產量未能跟進時,市場被迫重新評估長期假設。彭博資訊的分析師警告,智利的困境反映了更廣泛的礦業現實:新的銅供應越來越昂貴、開發緩慢且易受干擾。高價本身已不足以釋放有意義的產量增長。

白銀也面臨類似問題。其大部分供應來自其他礦種的副產品,限制了生產商對價格信號的快速反應能力。正如一位倫敦金屬策略師所說:「白銀看起來很便宜,直到你真的去找它。」在實體市場緊張的情況下,即使是溫和的需求衝擊也可能引發過度的價格波動。

對市場、產業與通脹的影響

對市場而言,這意味著體制的轉變。由供應限制推動的金屬漲勢往往比週期性需求推動的更持久。白銀對美國宏觀數據的敏感性依然存在,但每次回調都會遇到庫存枯竭的現實。這改變了交易員行為,鼓勵逢低買入而非追漲殺跌。

對產業而言,尤其是可再生能源與電氣化領域,影響更大。白銀對太陽能電池板製造至關重要,而銅則是電網到電動車等一切的基礎。持續的供應緊張推高了投入成本,複雜化了長期規劃,並進一步推動了更廣泛的通脹動態。

對政策制定者而言,這帶來了不安的背景。即使需求降溫,受限的金屬供應仍可能維持價格壓力。這使得通縮的敘事變得複雜,也強化了大宗商品作為結構性通脹對沖工具的角色,而非僅僅是週期性交易。

專家展望

白銀短期走勢將繼續圍繞美國數據波動,包括零售銷售和延遲發布的勞動市場報告。經濟降溫或通脹放緩的跡象可能支撐價格,特別是在中東地緣政治不確定性持續下,白銀的避險吸引力更加突出。

銅的前景雖然變化較慢,但同樣重要。礦業分析師普遍認為,智利的產量問題短期內難以解決。新項目面臨技術、環境與政治障礙,現有運營則受品位下降困擾。即使價格盤整,產能過剩的缺失也意味著銅正進入一個長期結構性緊張期。

白銀技術展望

白銀在近期高點大幅回調後已趨於穩定,價格在近期區間中段盤整,延續了此前的上行走勢。布林帶(Bollinger Bands)依然大幅擴張,顯示儘管近期價格波動有所緩和,但波動率仍然偏高。

動能指標反映出這一停頓:RSI自超買區回落後在中線附近走平,顯示在此前極端狀態後,動能趨於中性。

趨勢強度依然高企,從高位的ADX讀數可見,說明整體趨勢環境依然強勁,即使短線動能有所降溫。結構上,價格仍遠高於此前的盤整區域(約57美元及46.93美元),凸顯了前期漲幅的規模。

關鍵結論

白銀與銅已不再僅僅依賴市場情緒交易。庫存縮減與產量下滑顯示金屬市場正進入供應主導階段,稀缺性成為價格底線。白銀的實體市場緊張與銅的礦業限制,意味著即使在宏觀波動下,上行風險依然存在。下一章的關鍵,不再是需求驚喜,而是供應能否真正恢復。

所引用的績效數據並不保證未來表現。