A nova era de estímulo do Japão está alimentando o próximo boom global do carry trade?

Sim, a postura fiscal expansionista do Japão e as taxas de juros ultrabaixas podem reavivar o carry trade global, de acordo com analistas. Com o iene caindo para mínimos de sete meses e o USD/JPY com fuga acima de 151, os comerciantes estão mais uma vez emprestando ienes para buscar maiores rendimentos bens. Tóquio agora enfrenta uma pressão crescente para defender sua moeda, já que os mercados consideram 155 como o próximo marco. A menos que o Banco do Japão (BoJ) adote uma política mais rígida ou intervenha diretamente, as negociações financiadas em ienes podem continuar alimentando o apetite global pelo risco até 2025.

Principais conclusões

- USD/JPY atinge uma alta de sete meses acima de 151,00 em meio a uma nova fraqueza do iene e ao sentimento global de risco.

- As políticas pró-estímulo de Sanae Takaichi aumentam as expectativas de gastos fiscais em grande escala, atrasando o aperto do BoJ.

- A atividade de carry trade ressurge, à medida que os investidores emprestam ienes de forma barata para investir em ativos de maior rendimento no exterior.

- Tóquio alerta para a volatilidade excessiva, mas os mercados continuam testando o limite de intervenção do Japão.

- O USD/JPY poderia testar 155, exceto uma mudança brusca do BoJ ou uma intervenção governamental coordenada.

Estímulo fiscal do Japão em 2025 e a queda do iene

A mudança política do Japão está impulsionando uma nova pressão descendente sobre o iene. Após a eleição de Sanae Takaichi como nova líder do Partido Liberal Democrático (LDP), os investidores esperam que seu governo aumente os gastos públicos para apoiar o crescimento.

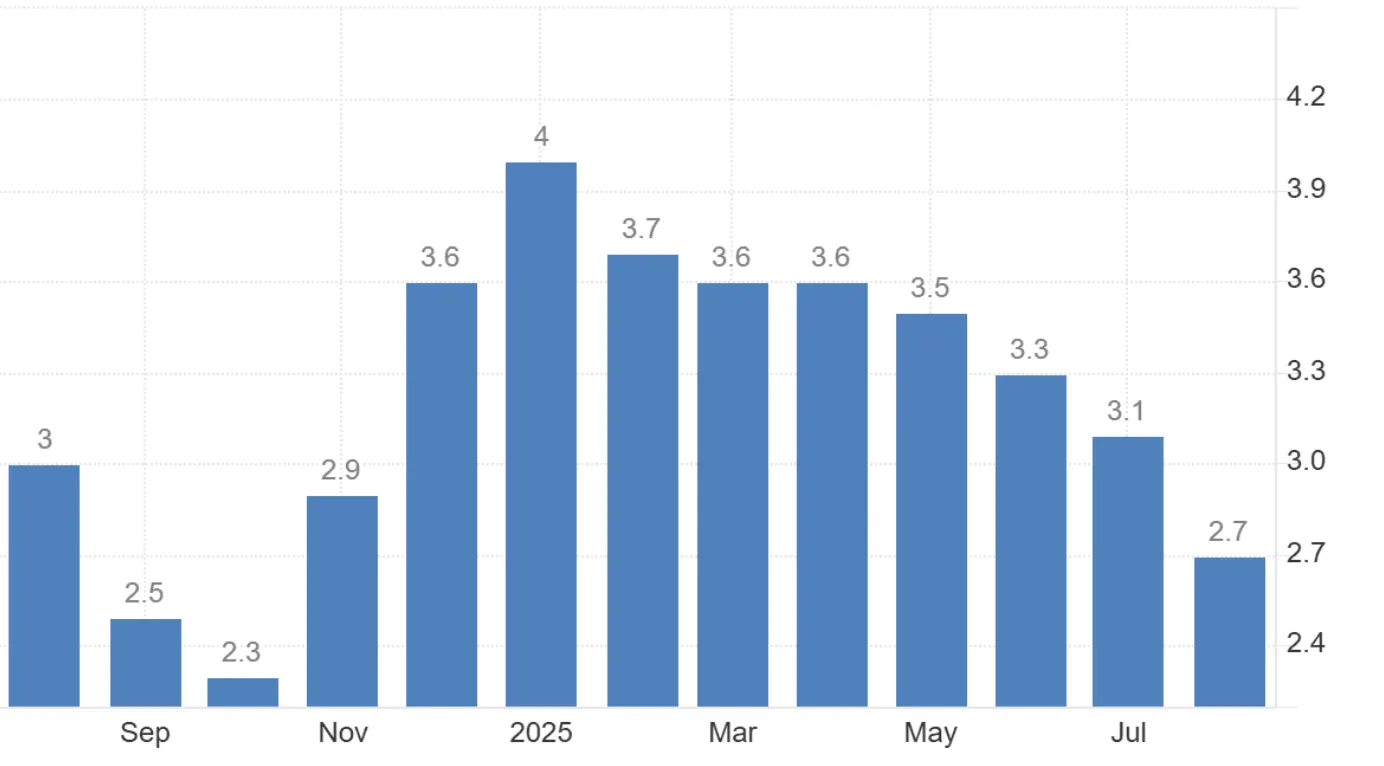

Embora essa estratégia possa estimular a economia, ela levanta preocupações de sustentabilidade fiscal e complica os esforços de controle da inflação do BoJ. A inflação do Japão ficou em 2,7% em agosto, ainda acima da meta de 2%, sugerindo que a política deve permanecer rígida.

Taxa de inflação do Japão

No entanto, as expectativas estão indo na direção oposta: os mercados agora veem apenas 26% de chance de um aumento da taxa do BoJ até 30 de outubro, abaixo dos 60% antes da vitória de Takaichi.

Taxas de juros do Banco do Japão

Essa mudança de perspectiva tornou os investimentos denominados em ienes menos atraentes e impulsionou as saídas de capital para mercados de maior rendimento, acelerando o declínio da moeda.

O iene japonês está em foco nas negociações com Takaichi Jolts Markets

O carry trade está de volta ao centro das atenções do mercado. Com as taxas do Japão ancoradas perto de zero, os comerciantes estão emprestando ienes para comprar ativos em economias com maiores rendimentos, como os EUA ou a Austrália.

Essa estratégia floresce quando global risco o apetite é alto e a alta das ações de 2025 proporcionou o cenário perfeito. O Nasdaq, o S&P 500 e o Nikkei 225 do Japão atingiram novos recordes recentemente, refletindo a ampla confiança dos investidores. Esse mesmo otimismo corroeu a demanda por refúgios seguros do iene, reforçando seu papel como a moeda de financiamento preferida do mundo.

A dinâmica reflete o boom comercial de meados dos anos 2000, quando a fraqueza do iene alimentou o investimento especulativo em todo o mundo - até que uma mudança repentina na política do BoJ reverteu a tendência. Por enquanto, no entanto, a postura monetária dovish e a expansão fiscal do Japão estão mantendo a estratégia viva.

Visão de negociação: os carry trades são lucrativos quando a volatilidade é baixa e os spreads das taxas de juros são amplos, mas podem diminuir violentamente quando o sentimento muda. Saiba mais sobre como negociar em mercados turbulentos em nosso guia para a volatilidade do mercado.

O dilema de Tóquio: intervir ou tolerar o deslizamento

O Ministério das Finanças do Japão está preso em uma situação familiar. Com o USD/JPY agora acima de 151, os traders estão atentos aos sinais de intervenção do governo - historicamente desencadeada quando o par se aproxima de 150—152.

O ministro das Finanças, Katsunobu Kato, reiterou a prontidão do Japão para combater a “volatilidade excessiva”, mas o mercado continua cético. As intervenções são caras e de curta duração, a menos que sejam apoiadas pelo alinhamento da política monetária. Com a administração de Takaichi inclinada para a expansão fiscal, é improvável que os avisos verbais por si só impeçam a venda de ienes.

Isso deixa Tóquio com duas opções: intervir diretamente, arriscando um sucesso limitado, ou esperar e esperar e esperar que o mercado se estabilize — uma decisão arriscada, já que o posicionamento especulativo se inclina fortemente em direção ao USD/JPY.

O fator EUA: um dólar resiliente apesar dos ventos contrários

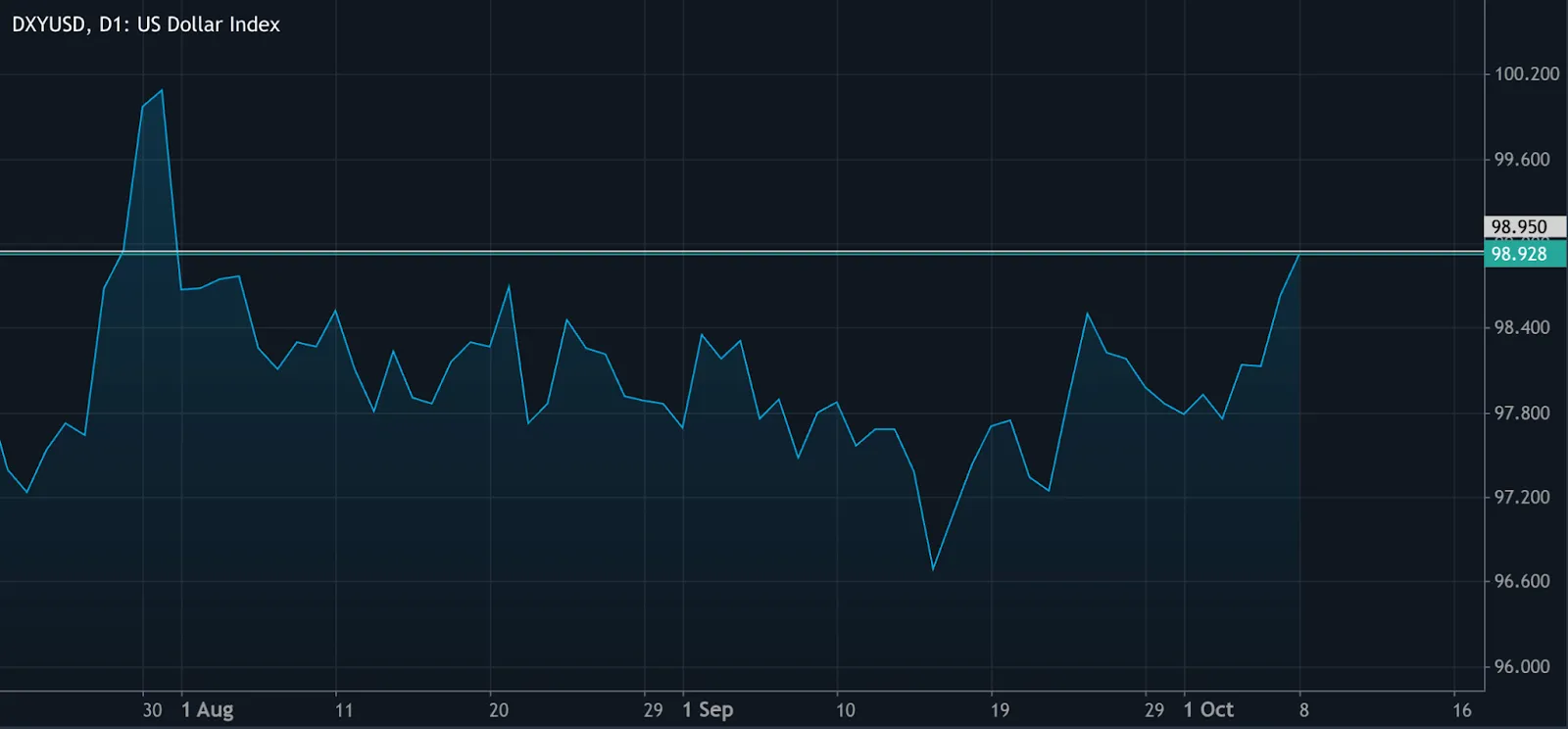

O dólar americano permanece firme mesmo em meio a desafios domésticos. Apesar da paralisação contínua do governo e das expectativas de Reserva Federal cortes nas taxas - com os mercados precificando uma probabilidade de 95% de um corte de 25 bps em outubro e 84% em dezembro - o dólar continua se beneficiando da demanda por refúgios seguros.

O Índice DXY está acima de 98, refletindo a visão do mercado de que os ativos dos EUA permanecem mais estáveis do que os do Japão.

O resultado: até mesmo um dólar em baixa parece forte em relação ao iene, mantendo o USD/JPY bem suportado.

Até o Alimentados acelera a flexibilização ou o BoJ diminui, a diferença de rendimento entre as duas economias continuará a ancorar a fraqueza do iene.

O que poderia mudar a tendência?

Vários gatilhos podem reverter ou retardar o declínio do iene:

- Pivô de política do BoJ: Uma declaração agressiva ou um aumento surpresa da taxa pode chocar os mercados e elevar o iene.

- Intervenção coordenada: A ação conjunta do Ministério das Finanças e do BoJ poderia produzir uma recuperação mais nítida e duradoura.

- Evento global de redução de riscos: Uma grande correção patrimonial ou um surto geopolítico poderiam restaurar a demanda por refúgios seguros.

- Cortes mais rápidos nas taxas dos EUA: Um Fed dovish poderia reduzir os diferenciais de rendimento e conter o impulso do USD/JPY.

Sem um desses catalisadores, no entanto, a fraqueza do iene parece prestes a continuar.

Informações técnicas do USD/JPY: USD/JPY de olho em 155

No momento em que este artigo foi escrito, a pressão de compra é evidente no gráfico diário, com o par no modo de descoberta de preços em torno de 152,36. Os dados de volume mostram o domínio do comprador, e os vendedores ainda não demonstraram convicção suficiente para desafiar a tendência.

Se a pressão de venda aumentar, um retorno do iene poderá desencadear uma retração em direção aos níveis de suporte de 147,10 e 146,24. No entanto, se o ímpeto de alta persistir, o USD/JPY poderá estender sua alta para 155, marcando uma nova alta potencial para 2025.

Conclusão técnica: a tendência continua otimista, mas intensificada volatilidade níveis próximos de intervenção significam que os comerciantes devem gerenciar tamanho da posição, uso de margem, e alavancagem exposição com cuidado.

Os comerciantes podem monitorar esses níveis de USD/JPY usando Derive MT5s ferramentas avançadas de gráficos para tempos precisos de entrada e saída.

Implicações do investimento em i

Para os comerciantes, a divergência de políticas continua sendo o tema principal que impulsiona o USD/JPY.

- Estratégias de curto prazo: Comprar em queda pode permanecer favorável, desde que 151 seja mantido como suporte, mas os comerciantes devem monitorar de perto a retórica de Tóquio.

- Posicionamento de médio prazo: Manter a flexibilidade pode ser favorável - intervenções ou surpresas políticas podem desencadear reversões bruscas.

- Impacto em vários mercados: O retorno do carry trade vai além do câmbio, potencialmente impulsionando os fluxos globais de ações e títulos financiados por empréstimos baratos de ienes.

Nosso forex calculadora de negociação pode ajudar a determinar o tamanho ideal da posição, os requisitos de margem e os retornos potenciais para estratégias de carry trade.

A menos que o Japão endureça a política em breve, 2025 pode marcar o retorno total do carry trade global — e um período prolongado de fraqueza do iene.

Os números de desempenho citados não são garantia de desempenho futuro.