Wird die Fed die Zinsen 2026 schneller senken, als der Markt erwartet?

Wird die Federal Reserve die Zinsen 2026 schneller senken, als es die Märkte erwarten? Laut Analysten deutet die wachsende Spaltung innerhalb der Fed darauf hin, dass dieses Ergebnis nicht ausgeschlossen werden kann. Während die offiziellen Prognosen weiterhin einen vorsichtigen Kurs signalisieren, argumentieren einige Entscheidungsträger, dass die Inflation bereits ausreichend abgekühlt sei, um tiefere und schnellere Lockerungen zu rechtfertigen.

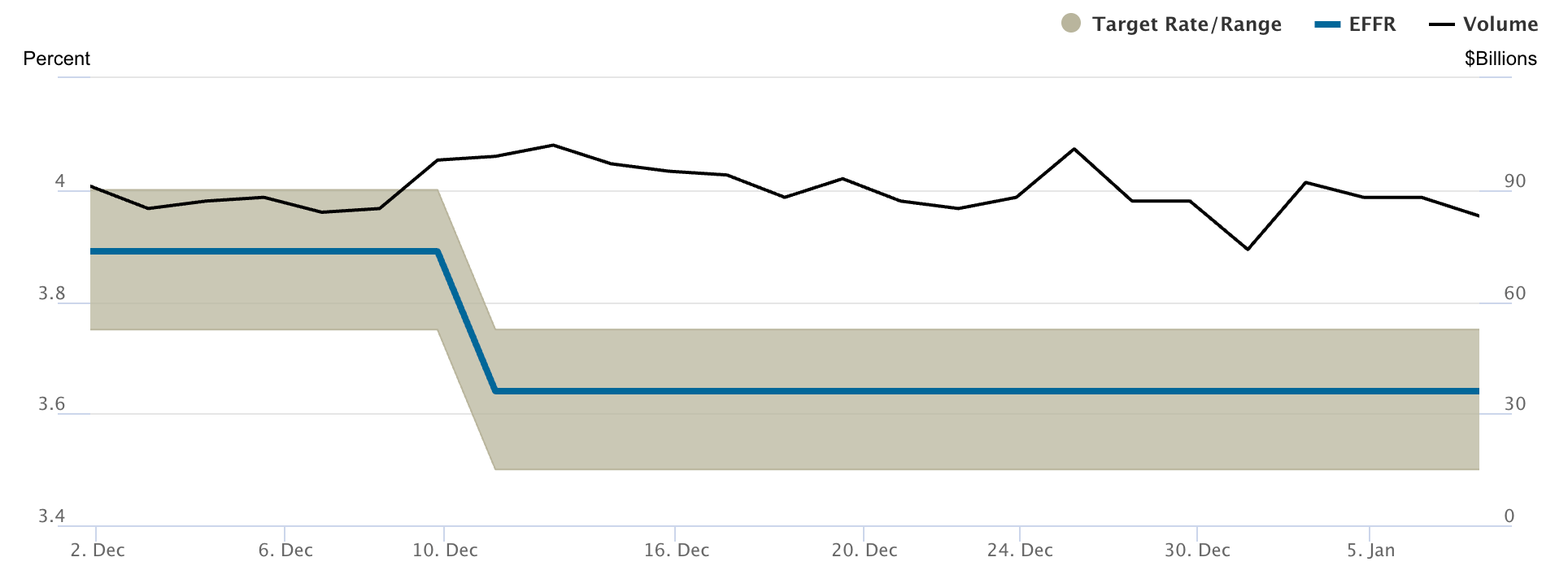

Da der Federal Funds Rate derzeit zwischen 3,50 % und 3,75 % liegt, dreht sich die Debatte nun darum, ob die Geldpolitik weiterhin unnötig restriktiv ist.

Diese Frage hat an Dringlichkeit gewonnen, nachdem Fed-Gouverneur Stephen Miran öffentlich bis zu 150 Basispunkte Zinssenkungen in diesem Jahr gefordert hat. Seine Haltung steht im starken Kontrast zur Marktbewertung und zu anderen Offiziellen, die zu Geduld raten. Da sich die Arbeitsmarktdaten abschwächen und die Inflation dem Ziel näherkommt, beobachten Investoren aufmerksam, ob die Fed letztlich schneller handeln könnte, als sie es derzeit signalisiert.

Was treibt die Debatte um Zinssenkungen der Fed an?

Im Kern des Streits steht die Frage, wie Fed-Vertreter die Fortschritte bei Inflation und Arbeitsmarkt interpretieren. Miran argumentiert, dass die zugrunde liegende Inflation bereits bei etwa 2,3 % liege – nahe genug am 2 %-Ziel der Fed, um bedeutende Zinssenkungen zu erlauben, ohne ein Wiederaufflammen der Preise zu riskieren. Aus seiner Sicht bremst ein hohes Zinsniveau die Neueinstellungen, statt die Inflation einzudämmen.

Andere Entscheidungsträger sind weniger überzeugt. Mehrere Präsidenten regionaler Federal Reserve Banken befürworten, die Zinsen vorerst unverändert zu lassen, bis weitere Daten nach dem Shutdown den tatsächlichen Zustand von Beschäftigung und Preisdruck klären. Sie warnen, dass Inflation dazu neigt, wieder anzuziehen, wenn die Politik zu früh gelockert wird – insbesondere, wenn die Nachfrage widerstandsfähiger ist als erwartet.

Die Politik hat der Debatte eine weitere Ebene hinzugefügt. Miran, der von Präsident Donald Trump vorübergehend in das Board of Governors berufen wurde, hat Bedenken des Weißen Hauses hinsichtlich Rezessions- und Stagflationsrisiken aufgegriffen. Obwohl die Fed unabhängig agiert, unterstreicht die erneute politische Aufmerksamkeit, wie sensibel die Zinspolitik geworden ist, da das Wachstum nachlässt.

Warum das wichtig ist

Diese Spaltung ist bedeutsam, weil die Märkte Erwartungen handeln, nicht nur Ergebnisse. Schon subtile Veränderungen in der Rhetorik der Fed können Anleihen, Aktien und Währungen innerhalb von Minuten neu bewerten. Wenn Entscheidungsträger offen uneins sind, steigt die Volatilität, da Investoren neu bewerten, ob die offiziellen Leitlinien noch den wahrscheinlichen Kurs widerspiegeln.

Ökonomen warnen zudem, dass die Kosten des Abwartens höher sein könnten, als die Fed annimmt. Bloomberg Economics weist darauf hin, dass eine restriktive Geldpolitik mit Verzögerung auf den Arbeitsmarkt wirkt – aktuelle Arbeitsplatzverluste könnten also auf Entscheidungen von vor Monaten zurückgehen. Wenn die Fed mit Lockerungen wartet, bis die Arbeitslosigkeit deutlich steigt, könnte sie später zu größeren Zinssenkungen gezwungen sein, was die Märkte destabilisieren könnte.

Auswirkungen auf Märkte und Verbraucher

Für Verbraucher wirkt sich das Tempo der Zinssenkungen direkt auf die Kreditkosten aus. Kreditkarten, Autokredite und Immobilienkredite sind eng an kurzfristige Zinsen gekoppelt, sodass die Haushaltsfinanzen selbst bei nachlassender Inflation unter Druck bleiben. Schnellere Zinssenkungen würden die monatlichen Raten allmählich senken und das verfügbare Einkommen verbessern – besonders für Kreditnehmer mit variablen Zinsen.

Analysten stellten fest, dass die Märkte bereits auf die Unsicherheit reagieren. Die Anleiherenditen reagieren zunehmend sensibel auf Arbeitsmarktdaten, während die Bewertungen von Aktien nun davon abhängen, ob das Wachstum ohne weitere politische Unterstützung stabilisiert werden kann. Ein schneller als erwarteter Lockerungszyklus würde den US-Dollar wahrscheinlich schwächen, Risikoanlagen stützen und die Zinskurve steiler machen – ein Signal für Vertrauen in eine sanfte Landung.

Setzt sich die restriktivere Fraktion durch, könnten die straffen Bedingungen länger anhalten. Dieses Szenario würde defensive Aktien begünstigen und die Volatilität hoch halten, da Investoren sich auf eine langsamer agierende Fed einstellen.

Expertenausblick

Laut Berichten deuten die offiziellen Prognosen der Federal Reserve derzeit nur auf eine Zinssenkung im Jahr 2026 hin – ein Hinweis auf die Lücke zwischen den internen Vorhersagen und Mirans Forderungen nach einer aggressiven Lockerung. Die neue Rotation der stimmberechtigten Mitglieder im Federal Open Market Committee ist zudem restriktiver ausgerichtet, was kurzfristig schnelle Kurswechsel unwahrscheinlicher macht.

Analysten betonen jedoch, dass letztlich die Daten entscheidend sein werden. Arbeitsmarktindikatoren wie Erstanträge auf Arbeitslosenhilfe, Lohnwachstum und Erwerbsbeteiligung werden mehr Gewicht haben als die reine Inflationsrate. Sollte die Abkühlung am Arbeitsmarkt an Tempo gewinnen, ohne dass die Preise wieder steigen, wird der Druck auf schnellere Zinssenkungen zunehmen.

Derzeit spiegelt die Spaltung innerhalb der Fed eher Unsicherheit als Dysfunktion wider. Die Entscheidungsträger ringen damit, wie eine Post-Pandemie-Wirtschaft auf anhaltende Zurückhaltung reagiert – und diese Unsicherheit könnte die Geldpolitik durch das gesamte Jahr 2026 prägen.

Fazit

Die Federal Reserve geht gespalten zwischen Vorsicht und Dringlichkeit ins Jahr 2026. Während die offiziellen Prognosen weiterhin für eine begrenzte Lockerung sprechen, spiegeln Forderungen nach stärkeren Zinssenkungen die wachsende Sorge um die Schwäche am Arbeitsmarkt wider. Sollte sich die Abschwächung am Arbeitsmarkt fortsetzen, ohne die Inflation neu zu entfachen, könnte die Fed die Zinsen letztlich schneller senken, als es die Märkte erwarten. Investoren sollten die Arbeitsmarktindikatoren genau beobachten, da sie das Tempo der politischen Kurswechsel beeinflussen könnten.

Die angegebenen Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.