Снизит ли Федставку быстрее в 2026 году, чем ожидает рынок?

Снизит ли Федеральная резервная система процентные ставки быстрее в 2026 году, чем ожидают рынки? По мнению аналитиков, растущий разлад внутри Fed говорит о том, что такой исход нельзя исключать. Хотя официальные прогнозы по-прежнему указывают на осторожный подход, некоторые представители руководства считают, что инфляция уже достаточно снизилась, чтобы оправдать более глубокое и быстрое смягчение политики.

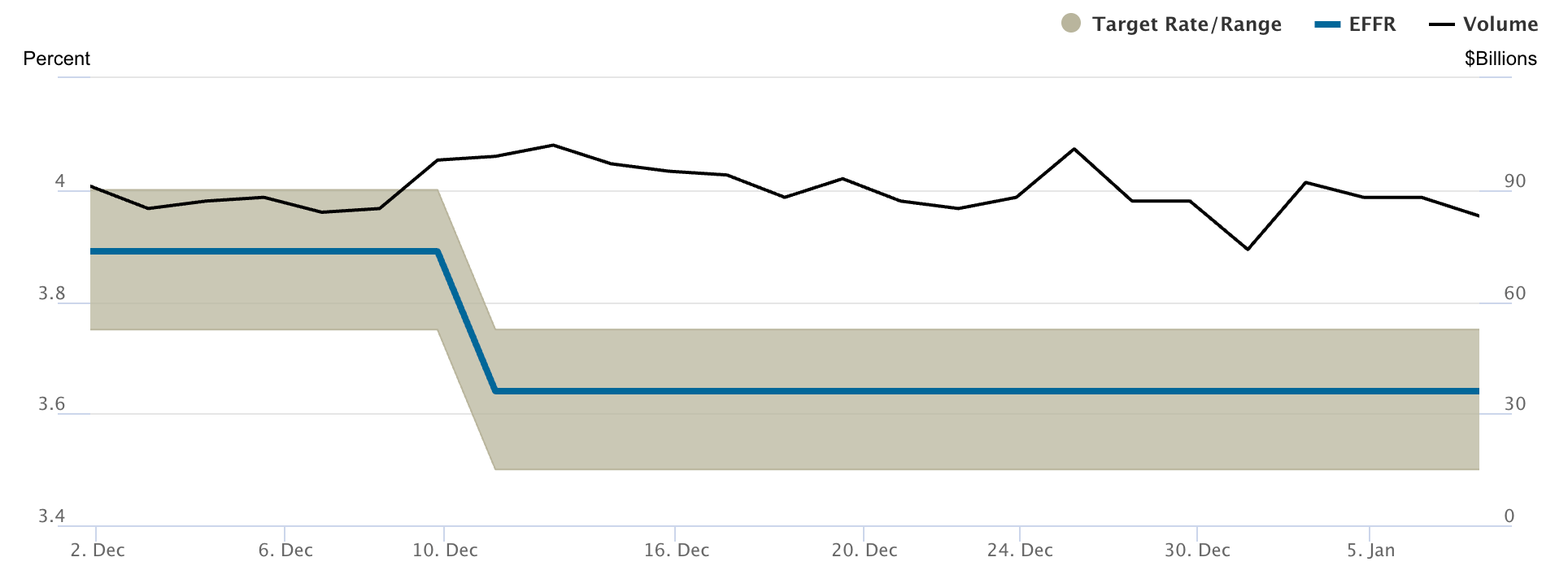

Поскольку диапазон ставки федеральных фондов сейчас составляет от 3,50% до 3,75%, дискуссия теперь сосредоточена на том, остается ли денежно-кредитная политика излишне жесткой.

Этот вопрос стал еще более актуальным после того, как член Совета управляющих Fed Стивен Миран публично призвал к снижению ставок на 150 базисных пунктов в этом году. Его позиция резко контрастирует с рыночными ожиданиями и с мнением других представителей, выступающих за терпение. По мере того как данные по рынку труда слабеют, а инфляция приближается к целевому уровню, инвесторы внимательно следят за признаками того, что Fed в конечном итоге может действовать быстрее, чем сейчас сигнализирует.

Что движет дискуссией о снижении ставок Fed?

Суть разногласий заключается в том, как представители Fed трактуют прогресс в борьбе с инфляцией и ослаблением рынка труда. Миран утверждает, что базовая инфляция уже составляет около 2,3%, что достаточно близко к целевому уровню Fed в 2%, чтобы позволить существенное снижение ставок без риска возобновления роста цен. С его точки зрения, сохранение высоких ставок сдерживает найм, а не инфляцию.

Другие представители менее убеждены. Несколько президентов региональных банков Федеральной резервной системы выступают за сохранение ставок на текущем уровне до тех пор, пока новые данные после завершения локдаунов не прояснят реальное состояние занятости и ценового давления. Они предупреждают, что инфляция имеет тенденцию к повторному ускорению, если политика смягчается слишком рано, особенно если спрос окажется более устойчивым, чем ожидалось.

Политика добавила еще один слой к этой дискуссии. Миран, временно назначенный в Совет управляющих президентом Дональдом Трампом, разделяет опасения Белого дома по поводу рисков рецессии и стагфляции. Хотя Fed действует независимо, возросшее политическое внимание подчеркивает, насколько чувствительной стала политика ставок на фоне замедления роста.

Почему это важно

Этот раскол важен, потому что рынки торгуют ожиданиями, а не только результатами. Даже незначительные изменения в риторике Fed могут за считанные минуты изменить цены на облигации, акции и валюты. Когда представители открыто расходятся во мнениях, волатильность, как правило, возрастает, поскольку инвесторы пересматривают, насколько официальные заявления отражают вероятный курс политики.

Экономисты также предупреждают, что цена ожидания может быть выше, чем предполагает Fed. По данным Bloomberg Economics, жесткая денежно-кредитная политика влияет на занятость с задержкой, то есть текущие потери рабочих мест могут быть следствием решений, принятых несколько месяцев назад. Если Fed затянет со смягчением до резкого роста безработицы, ей, возможно, придется затем снижать ставки более агрессивно, что может дестабилизировать рынки.

Влияние на рынки и потребителей

Для потребителей темпы снижения ставок напрямую влияют на стоимость заимствований. Кредитные карты, автокредиты и кредитные линии под залог жилья тесно связаны с краткосрочными ставками, что продолжает оказывать давление на семейные бюджеты даже при замедлении инфляции. Более быстрое снижение ставок постепенно уменьшит ежемесячные платежи и увеличит располагаемый доход, особенно для заемщиков с плавающей ставкой.

Аналитики отмечают, что рынки уже реагируют на неопределенность. Доходности облигаций становятся все более чувствительными к данным по рынку труда, а оценки акций теперь зависят от того, сможет ли рост стабилизироваться без дальнейшей поддержки политики. Более быстрое, чем ожидалось, смягчение, вероятно, ослабит доллар США, поддержит рисковые активы и приведет к увеличению наклона кривой доходности, что будет сигнализировать о доверии к мягкой посадке экономики.

Если победит более «ястребиная» фракция, жесткие условия могут сохраниться на более длительный срок. Такой исход будет способствовать росту защитных акций и сохранению высокой волатильности, поскольку инвесторы будут адаптироваться к более медленным действиям Fed.

Прогноз экспертов

Согласно отчетам, официальные прогнозы Федеральной резервной системы в настоящее время предусматривают только одно снижение ставки в 2026 году, что подчеркивает разрыв между внутренними прогнозами и призывами Миран к агрессивному смягчению. Новый состав голосующих членов Федерального комитета по операциям на открытом рынке также склоняется к более «ястребиной» позиции, что снижает вероятность быстрых изменений политики в ближайшей перспективе.

Тем не менее аналитики подчеркивают, что в конечном итоге решения будут приниматься на основе данных. Показатели занятости, такие как количество заявок на пособие по безработице, рост заработной платы и уровень участия в рабочей силе, будут иметь большее значение, чем только инфляция. Если охлаждение рынка труда ускорится без нового роста цен, давление на более быстрое снижение ставок усилится.

Пока что разногласия внутри Fed отражают скорее неопределенность, чем неэффективность. Представители пытаются понять, как экономика после пандемии реагирует на длительное сдерживание — и эта неопределенность может определять денежно-кредитную политику на протяжении всего 2026 года.

Главный вывод

В 2026 году Федеральная резервная система вступает в период разногласий между осторожностью и срочностью. Хотя официальные прогнозы по-прежнему предполагают ограниченное смягчение, призывы к более глубокому снижению ставок отражают растущую обеспокоенность слабостью рынка труда. Если данные по занятости продолжат ухудшаться без нового всплеска инфляции, Fed в конечном итоге может снизить ставки быстрее, чем ожидают рынки. Инвесторам следует внимательно следить за показателями занятости, так как они могут повлиять на темпы изменения политики.

Приведённые показатели доходности не гарантируют будущих результатов.