聯準會在2026年降息的速度會比市場預期更快嗎?

聯邦準備理事會在2026年降息的速度會比市場預期更快嗎?根據分析師的說法,聯準會內部日益擴大的分歧顯示這種結果不能被排除。雖然官方預測仍然顯示出謹慎的路徑,但部分決策者認為通膨已經降溫,足以支持更深且更快的寬鬆政策。

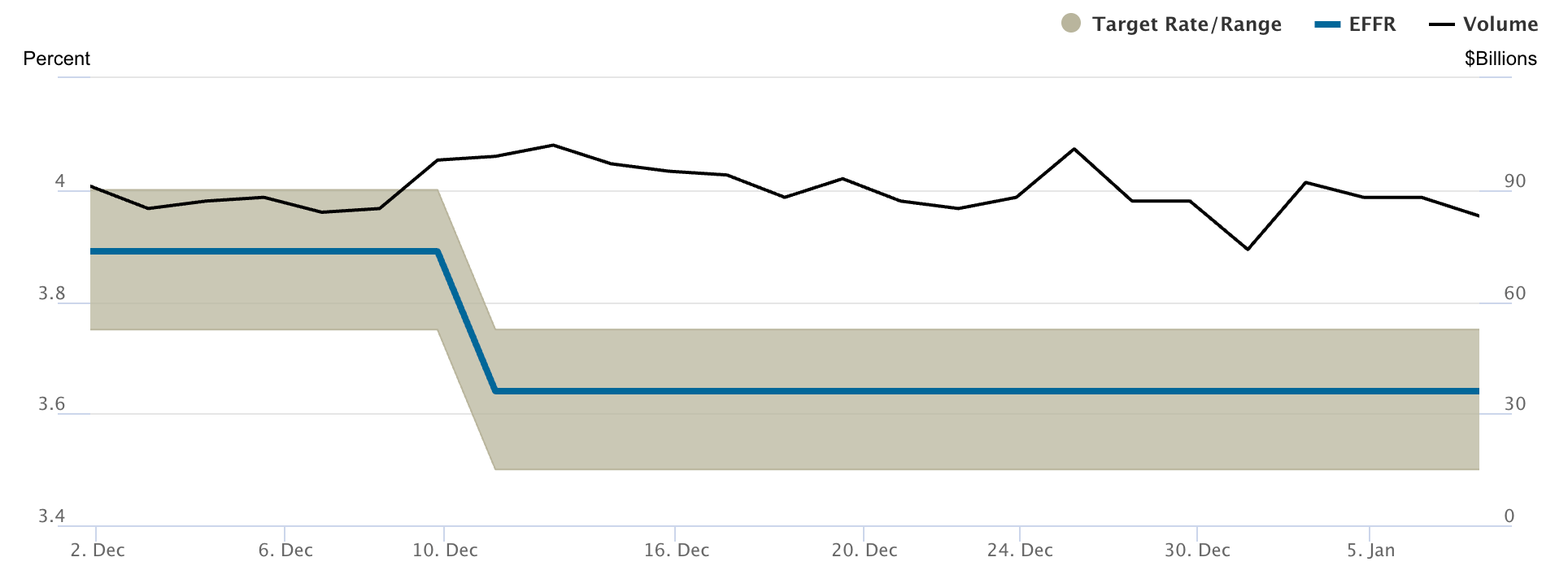

目前聯邦基金利率介於3.50%至3.75%之間,現在的爭論焦點在於貨幣政策是否仍然過於緊縮。

這個問題在聯準會理事Stephen Miran公開呼籲今年最多降息150個基點後變得更加緊迫。他的立場與市場定價以及其他主張耐心的官員形成鮮明對比。隨著勞動市場數據轉弱、通膨逐漸接近目標,投資人正密切關注聯準會是否最終會比目前暗示的動作更快。

是什麼推動聯準會降息辯論?

分歧的核心在於聯準會官員如何解讀通膨進展與勞動市場鬆弛。Miran認為,基礎通膨已經接近2.3%,與聯準會2%的目標相當接近,足以在不冒價格再度上升風險的情況下進行有意義的降息。在他看來,維持高利率壓抑了就業,而不是抑制通膨。

其他決策者則不那麼確信。多位地區聯邦儲備銀行總裁傾向於在更多疫情後數據釐清就業與價格壓力的真實狀況前,維持利率不變。他們警告通膨在政策過早寬鬆時有再度加速的歷史,特別是當需求比預期更具韌性時。

政治因素也為這場辯論增添了另一層變數。Miran由總統Donald Trump暫時任命為理事會成員,他呼應了白宮對衰退與停滯性通膨風險的擔憂。雖然聯準會運作獨立,但政治關注再起凸顯了利率政策在經濟成長放緩時的敏感性。

為什麼這很重要

這種分歧之所以重要,是因為市場交易的是預期,而不僅僅是結果。即使聯準會措辭的細微變化,也能在幾分鐘內重新定價債券、股票和貨幣。當決策者公開意見不合時,波動性往往上升,因為投資人重新評估官方指引是否仍反映最可能的政策路徑。

經濟學家也警告,等待的代價可能比聯準會預期的更高。彭博經濟學指出,緊縮貨幣政策對就業的影響有滯後性,這意味著目前的失業可能反映數月前的決策。如果聯準會等到失業率大幅上升才開始寬鬆,未來可能被迫大幅降息,進而擾亂市場。

對市場與消費者的影響

對消費者而言,降息速度直接影響借貸成本。信用卡、汽車貸款與房屋淨值信貸仍與短期利率緊密連動,即使通膨趨緩,家庭財務壓力依然存在。更快的降息將逐步降低每月還款,提升可支配所得,對浮動利率借款人尤其有利。

分析師指出,市場已經對不確定性做出反應。債券殖利率對勞動數據的敏感度日益提高,而股票估值則取決於經濟成長能否在缺乏進一步政策支持下穩定下來。若寬鬆週期比預期更快,可能導致美元走弱、風險資產受益、殖利率曲線變陡,這些都反映對軟著陸的信心。

如果鷹派陣營佔上風,緊縮狀態可能持續更久。這種結果將有利於防禦型股票,並在投資人適應聯準會行動放緩時維持高波動性。

專家展望

根據報導,聯邦準備理事會的官方預測目前僅預計2026年會有一次降息,凸顯內部預測與Miran主張積極寬鬆之間的差距。新的聯邦公開市場委員會投票輪替也更偏鷹派,短期內大幅政策轉向的可能性降低。

然而,分析師強調,最終還是數據決定政策。就業指標如失業救濟申請、薪資成長與勞動參與率,將比頭條通膨數據更具影響力。如果勞動市場降溫加速且價格未反彈,要求更快降息的壓力將加大。

目前,聯準會的分歧反映的是不確定性而非失能。決策者正努力判斷後疫情時代的經濟如何回應長期緊縮——而這種不確定性可能會影響2026年的貨幣政策。

重點摘要

聯邦準備理事會在2026年面臨謹慎與緊迫的分歧。雖然官方預測仍偏向有限寬鬆,但要求更大幅度降息的呼聲反映出對勞動市場疲弱的擔憂。如果就業數據持續轉弱且未引發通膨再起,聯準會最終可能會比市場預期更快降息。投資人應密切關注就業指標,因為這些數據可能影響政策調整的速度。

所引用的績效數據並不保證未來表現。