La caída del mercado de bonos de Japón es una advertencia para EE. UU.

Nota: A partir de agosto de 2025, ya no ofrecemos la plataforma Deriv X.

Los informes indican que el mercado de bonos de Japón no solo está tambaleándose, sino que está en medio de un ajuste de cuentas total. Los rendimientos están subiendo, las pérdidas se acumulan y el balance del banco central se está doblando bajo el peso de décadas de dinero fácil. Durante años, Japón fue el caso ejemplar de tasas bajas y alta deuda sin consecuencias. Pero ahora, las consecuencias están alcanzando. Si la historia de la deuda de Japón parece lejana, EE. UU. no debería sentirse demasiado cómodo. Las grietas en Tokio bien podrían ser un adelanto de lo que ocurrirá en Washington.

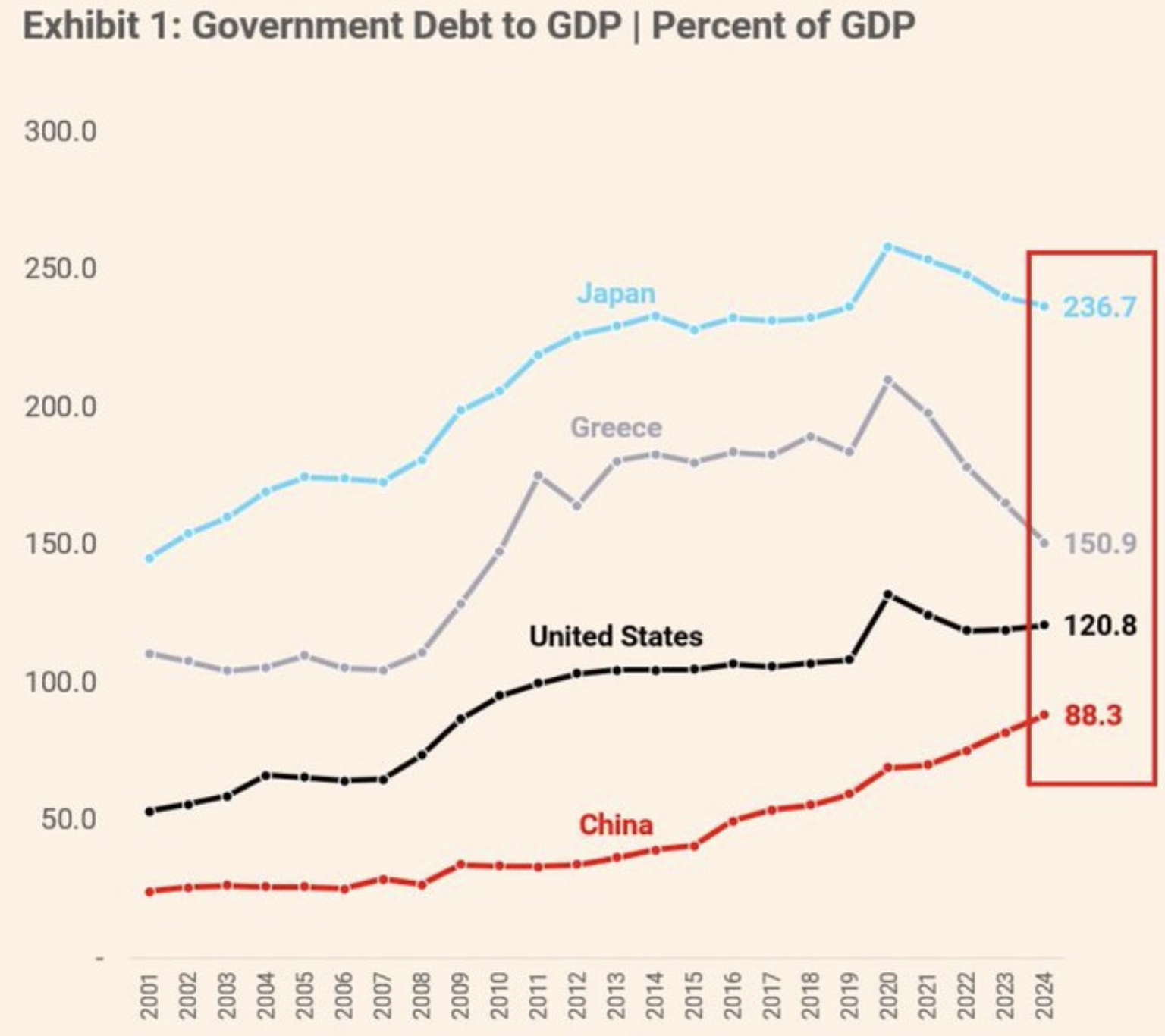

Relación deuda gubernamental-PIB: Fortalezas que ya no lo son

El rendimiento del bono gubernamental japonés a 30 años alcanzó el 3.209% a mediados de julio, el más alto en años, marcando un aumento de 100 puntos básicos en solo 12 meses.

En la superficie, eso es solo un número. Pero debajo yace algo más profundo: una caída del 45% en el valor de los bonos desde 2019. Esto no es solo una caída, es un colapso.

El mercado de bonos de Japón fue una vez el estándar de oro de la seguridad. Pero ese estatus está desvaneciéndose a medida que los inversores se inquietan por la creciente carga de deuda del país y, más importante aún, por la capacidad del Bank of Japan (BOJ) para gestionarla.

Con una relación deuda-PIB que ahora supera el 260%, más del doble que la de Estados Unidos, la situación fiscal de Japón se ve cada día más inestable.

Pérdidas del Bank of Japan en bonos: El costo de la confianza

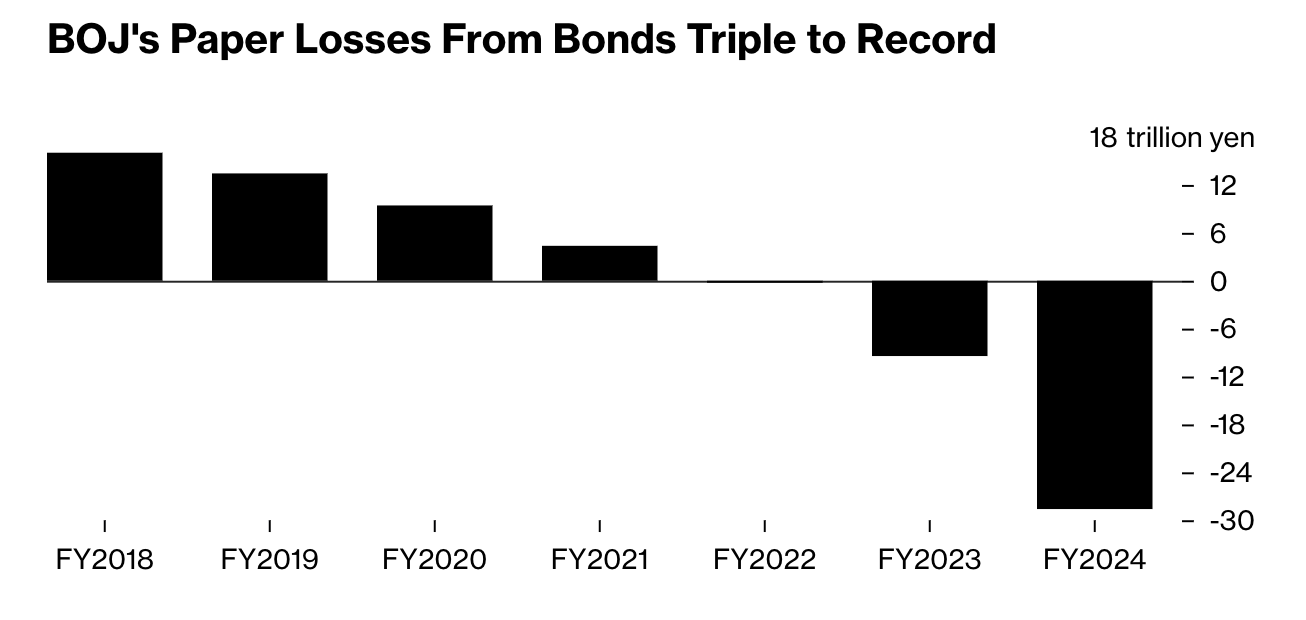

El Bank of Japan, antes guardián de la estabilidad del mercado, ahora tiene pérdidas no realizadas récord de ¥198 billones (unos $198 mil millones) en bonos gubernamentales, un aumento triple en solo un año. Eso no es solo un rasguño en papel. Es una herida profunda.

Las consecuencias no terminan ahí. Las mayores aseguradoras de vida de Japón, tenedoras de deuda gubernamental desde hace mucho tiempo, reportaron pérdidas no realizadas combinadas de ¥60 mil millones solo en el primer trimestre de 2025, cuadruplicando lo que tenían un año antes. El aumento de los rendimientos está afectando silenciosamente al sistema financiero, erosionando balances y restringiendo la liquidez.

Quizás lo más revelador de todo: más del 52% de todos los bonos gubernamentales japoneses ahora son propiedad del BOJ. Cuando el comprador de último recurso se convierte en el principal tenedor, el sistema comienza a parecer inquietantemente autorreferencial y peligrosamente frágil.

Un manual de deuda que el mundo conoce bien

La historia económica de Japón es única en muchos aspectos: una población que envejece rápidamente, una mentalidad deflacionaria y una inclinación por la planificación a largo plazo. Pero su manual —tasas de interés bajas, fuerte compra de bonos y deuda pública en aumento— no es nada aislado.

De hecho, empieza a sonar bastante familiar. En Estados Unidos, los rendimientos del Treasury a 10 años han aumentado más del 500% desde 2020.

Los bancos soportan más de $500 mil millones en pérdidas no realizadas por bonos. El gasto deficitario se acelera. Y los balances de los bancos centrales siguen hinchados por años de estímulo. Aunque EE. UU. no ha alcanzado el 260% de deuda-PIB de Japón, avanza rápido y con menos excusas.

Liquidez en el mercado global de bonos

Lo que sucede en Japón no es solo sobre Japón. Es una señal de lo que ocurre cuando la confianza comienza a flaquear, cuando la promesa de que los gobiernos siempre pueden pagar sus deudas ya no parece segura.

La liquidez del mercado se está secando. El Índice de Liquidez de Bonos Gubernamentales de Bloomberg ha caído por debajo de los niveles vistos durante la crisis de 2008, y los inversores lo están notando. El oro y Bitcoin están en alza, no solo por especulación sino por el miedo de que las reglas del antiguo sistema monetario puedan estar deshilachándose.

Este momento también desafía creencias arraigadas. Durante décadas, los economistas insistieron en que niveles altos de deuda eran manejables mientras las tasas de interés se mantuvieran bajas. Pero Japón ha mantenido su tasa de política en 0.50%, y aún enfrenta rendimientos de bonos alrededor del 3.1%, a la par con Alemania, cuyo nivel de deuda es solo una fracción. Esa desconexión sugiere que hay algo más profundo en juego: la confianza se está erosionando.

El mensaje que envían los mercados

El mercado de bonos de Japón está ofreciendo al mundo una lección en tiempo real, una que los responsables políticos e inversores harían bien en estudiar. Un país puede mantener alta deuda y bajas tasas por mucho tiempo… hasta que no puede. Una vez que los rendimientos suben, se activa el ciclo de retroalimentación: las pérdidas aumentan, la confianza se erosiona y la liquidez desaparece.

La verdadera advertencia para economías como la de EE. UU. no está solo en los números, sino en la trayectoria. Las mismas herramientas que mantuvieron los sistemas a flote —como la compra de bonos, tasas ultra bajas y expansión fiscal— pueden ahora estar amplificando los riesgos. Y a diferencia del pasado, no hay una salida limpia.

Perspectiva del precio USDJPY

Según expertos, la caída del mercado de bonos de Japón no es un incidente aislado ni un bache temporal. Es una prueba de estrés para el orden financiero global, y está revelando cuán frágil podría ser ese orden. A medida que el segundo mayor tenedor de bonos del mundo comienza a tambalearse, otros deberían tomar nota.

No se trata de pánico, sino de preparación. Porque si el ajuste de cuentas de Japón ha comenzado, la verdadera pregunta no es si EE. UU. y otros también lo enfrentarán, sino cuándo. Mientras tanto, el par USDJPY sigue subiendo, reflejando los nervios de los inversores y la creciente brecha entre los rendimientos de bonos de EE. UU. y Japón.

Al momento de escribir, el par sigue bastante alcista, con el precio saliendo de una consolidación de 4 meses. Las barras de volumen indican que los vendedores apenas han ofrecido resistencia en los últimos días, lo que sugiere un camino hacia más alzas para el par. Si vemos más subidas, los precios podrían encontrar resistencia en el nivel de 149.93. Por el contrario, si hay una caída, los precios podrían encontrar soporte en los niveles de 146.100 y 144.200.

Aviso legal:

Las cifras de rendimiento citadas no garantizan resultados futuros.