¿El enorme gasto en IA de Amazon es una advertencia o una oportunidad de compra?

El plan de gasto de $200 mil millones de Amazon en IA parece dramático porque llegó en el momento menos oportuno. Los mercados ya estaban frágiles, el sentimiento tecnológico tambaleaba y los futuros de acciones estadounidenses apuntaban a la baja mientras los inversores digerían otra sesión difícil en Wall Street.

Para cuando Amazon presentó sus resultados, el S&P 500 y el Nasdaq ya habían caído a territorio negativo en 2026, y la paciencia era escasa.

Así que cuando las acciones de Amazon se desplomaron más de un 10% después del cierre —tras un leve incumplimiento de beneficios y una asombrosa previsión de gasto de capital— el veredicto del mercado llegó rápidamente. Esto no se interpretó como una señal de fortaleza estratégica, sino como otra prueba de estrés para inversores que ya se preparaban para más turbulencias. La pregunta clave ahora es si esa reacción refleja un riesgo genuino o un pánico a corto plazo que podría estar perdiendo de vista el panorama general.

¿Qué impulsa el aumento del gasto en IA de Amazon?

El plan de Amazon de invertir alrededor de $200 mil millones en 2026 no es un gasto incremental. Es una aceleración deliberada en centros de datos, chips personalizados, robótica, automatización logística e infraestructura de satélites en órbita terrestre baja. Esa cifra supera con creces los aproximadamente $125 mil millones gastados en 2025 y excede cómodamente las expectativas de los analistas, obligando a los mercados a recalibrar sus supuestos en tiempo real.

De manera crucial, Amazon insiste en que esto está impulsado por la demanda. Los ingresos de AWS aumentaron un 24% interanual hasta $35.6 mil millones —su crecimiento más rápido en 13 trimestres— a medida que los clientes incrementaron tanto las cargas de trabajo en la nube como la adopción de IA. El CEO Andy Jassy fue directo en la llamada de resultados: la capacidad se está monetizando tan rápido como se instala. En otras palabras, Amazon no está construyendo centros de datos vacíos. Está corriendo para mantenerse al día.

Aun así, el contexto importa. Este gasto llegó a un mercado ya inclinado hacia el riesgo bajo. La caída de Amazon se propagó por el sector tecnológico, arrastrando el sentimiento a la baja mientras los inversores reevaluaban la exposición a la IA de manera más amplia. La reacción se extendió a otros activos también: bitcoin cayó a niveles no vistos desde 2024, la plata reanudó su descenso tras un repunte impulsado por minoristas, y Strategy (anteriormente MicroStrategy) reveló una pérdida trimestral impulsada por la debilidad de las criptomonedas. No era un mercado analizando matices con calma, sino uno buscando razones para reducir riesgos.

¿Por qué reaccionó el mercado con tanta fuerza?

En la superficie, los resultados de Amazon no eran alarmantes. Los ingresos superaron las expectativas con $213.4 mil millones. AWS y publicidad también superaron las previsiones. El incumplimiento en las ganancias por acción —$1.95 frente a $1.97 esperado— fue trivial en términos históricos.

Pero esta temporada de resultados se está juzgando de manera diferente. Los inversores ya no recompensan solo la escala. Quieren visibilidad sobre los retornos de efectivo, especialmente a medida que las facturas de infraestructura de IA se disparan. El flujo de caja libre de Amazon en los últimos 12 meses cayó a solo $11.2 mil millones, a pesar de que el flujo de caja operativo aumentó un 20% hasta $139.5 mil millones. El culpable no son operaciones débiles, sino la intensidad del capital. El gasto en IA ya está comprimiendo las cifras que los inversores respaldan.

Las previsiones aumentaron la inquietud. Se espera que el ingreso operativo del primer trimestre esté por debajo del consenso, con la dirección señalando aproximadamente $1 mil millones en costos adicionales interanuales vinculados a la expansión de infraestructura y satélites. En un mercado ya inquieto por el debilitamiento de los datos laborales —las ofertas de empleo en su nivel más bajo desde 2020 y los despidos acelerándose— el momento de Amazon difícilmente podría haber sido peor.

El impacto más amplio en el mercado aumenta la presión

La venta masiva de Amazon no ocurrió en aislamiento. Mientras Reddit y Roblox subieron tras superar expectativas y dar previsiones optimistas, esos movimientos parecían la excepción y no la regla. El tono general se mantuvo defensivo, con inversores cada vez más selectivos sobre dónde estaban dispuestos a asumir riesgos.

La incertidumbre macroeconómica añade otra capa. El informe de nóminas no agrícolas, retrasado hasta la próxima semana tras la resolución del cierre del gobierno de EE. UU., ahora adquiere mayor relevancia. Los datos recientes ya han insinuado grietas en el mercado laboral, y cualquier sorpresa negativa podría reforzar los temores de que el gasto corporativo —incluido el de IA— está superando la realidad económica.

En ese entorno, la decisión de Amazon de redoblar la apuesta por la infraestructura a largo plazo se percibe menos como confianza y más como desafío. El mercado no cuestiona si Amazon puede gastar. Cuestiona si este es el ciclo adecuado para pedir a los inversores que esperen.

¿Es este un enfoque conocido de Amazon o algo nuevo?

Amazon ha estado aquí antes. Su historia se basa en gastar por adelantado, absorber el escepticismo y emerger con ventajas estructurales que los competidores luchan por replicar. Prime, la automatización de cumplimiento y AWS siguieron ese guion.

Sin embargo, la IA cambia la escala. Esta vez, Amazon no está sola. Microsoft y Alphabet también están gastando mucho, lo que reduce la ventaja del pionero y alarga los plazos de recuperación. El foso competitivo se forma más lentamente cuando todos construyen al mismo tiempo.

Dicho esto, Amazon no es solo un comprador en el ecosistema de IA. A través de Annapurna Labs, ha desarrollado un importante negocio interno de chips. Procesadores personalizados como Trainium y Graviton ahora generan una tasa de ingresos anual combinada superior a $10 mil millones, ayudando a reducir la dependencia de proveedores externos y sentando las bases para una futura expansión de márgenes. Esa capacidad interna puede ser fundamental una vez que la fase de gasto alcance su punto máximo.

Perspectiva de los expertos: ¿Señal de advertencia u oportunidad?

Esto no parece una advertencia sobre el balance. Amazon generó $77.7 mil millones en ingresos netos en 2025 y mantiene una amplia flexibilidad financiera. El verdadero riesgo es la deriva narrativa: permitir que los mercados enmarquen el gasto en IA como ambición descontrolada en lugar de expansión disciplinada.

Para los inversores a corto plazo, la incomodidad está justificada. El flujo de caja está bajo presión, el sentimiento es frágil y el contexto macroeconómico se está deteriorando. La volatilidad probablemente persistirá hasta que el mercado aclare cuándo se moderará el gasto en IA.

Para los inversores a largo plazo, la venta masiva plantea otra pregunta. Si la demanda de AWS se mantiene fuerte y la utilización de la infraestructura sigue alta, el gasto de hoy podría sostener años de poder de fijación de precios y apalancamiento operativo. Amazon está pidiendo al mercado que financie la capacidad ahora a cambio de dominio más adelante. La historia sugiere que esa apuesta a menudo ha funcionado, pero rara vez se siente cómoda en el momento.

Conclusión clave

El enorme gasto de Amazon en IA no es una señal de que el negocio esté fallando. Es una señal de que la tolerancia del mercado a los retornos a largo plazo ha disminuido drásticamente. La empresa está eligiendo invertir durante un ciclo de aversión al riesgo, no retirarse de él. Si esto resulta ser una advertencia o una oportunidad de compra dependerá de la ejecución, la recuperación del flujo de caja y de cuán rápido la demanda de IA se traduzca en retornos visibles. Los próximos trimestres dirán si esta venta masiva refleja disciplina o miedo miope.

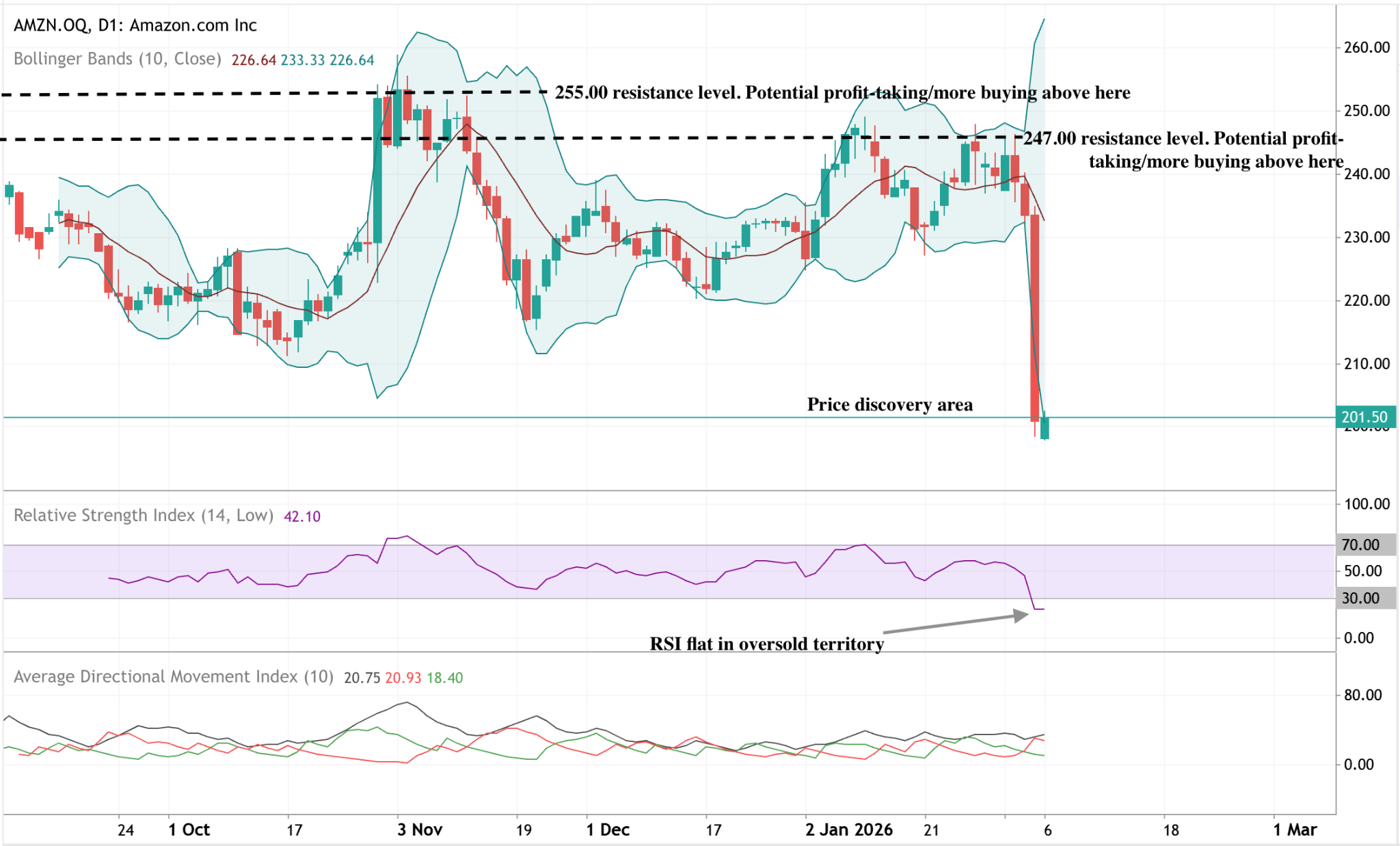

Perspectiva técnica de Amazon

Amazon ha experimentado un fuerte movimiento a la baja, con el precio rompiendo a la baja desde su rango reciente y cayendo hacia el extremo inferior de la estructura graficada. Las Bandas de Bollinger se han expandido significativamente tras la caída, lo que indica un aumento repentino de la volatilidad después de un período de acción de precios más contenida.

Los indicadores de momentum reflejan la intensidad del movimiento: el RSI ha caído a territorio de sobreventa y actualmente se mantiene plano en niveles bajos, señalando un impulso bajista persistente más que una estabilización inmediata. Las lecturas de la fuerza de la tendencia muestran un dominio direccional limitado, con el ADX permaneciendo relativamente moderado a pesar del fuerte ajuste de precios.

Estructuralmente, el precio se ha movido muy por debajo de las áreas de resistencia previas alrededor de $247 y $255, situando la acción reciente en un nuevo rango de precios respecto al rango anterior.

Las cifras de rendimiento citadas no garantizan rendimientos futuros.

Las cifras de rendimiento futuro citadas son solo estimaciones y pueden no ser un indicador fiable de rendimientos futuros.