Amazonning ulkan AI xarajatlari: ogohlantirishmi yoki sotib olish imkoniyatimi?

Amazonning 200 milliard dollarlik AI xarajatlari rejasi dramatik ko'rinadi, chunki u ayni noqulay vaqtda e'lon qilindi. Bozorlar allaqachon beqaror edi, texnologik kayfiyat o'zgaruvchan va AQSh fond fyucherslari investorlar Wall Streetdagi yana bir og'ir sessiyani hazm qilayotgan paytda pasayishni ko'rsatayotgan edi.

Amazon hisobot bergunga qadar, S&P 500 va Nasdaq 2026-yil uchun salbiy hududga tushib qolgan va sabr-toqat allaqachon tugab borayotgan edi.

Shunday qilib, Amazon aksiyalari savdolar tugagandan so'ng 10% dan ko'proqqa tushib ketganda - daromadning biroz pasayishi va kapital xarajatlarning hayratlanarli prognozidan so'ng - bozorning hukmi tezda chiqdi. Bu strategik kuch belgisi sifatida emas, balki allaqachon vayronagarchilikka tayyorlanayotgan investorlar uchun yana bir stress testi sifatida qabul qilindi. Endi asosiy savol shundaki, bu reaksiya haqiqiy xavfni aks ettiradimi yoki katta manzarani o'tkazib yuborayotgan qisqa muddatli vahimanimi.

Amazonning AI xarajatlari oshishiga nima sabab bo'lmoqda?

Amazonning 2026-yilda taxminan 200 milliard dollar sarmoya kiritish rejasi shunchaki qo'shimcha xarajat emas. Bu ma'lumotlar markazlari, maxsus chiplar, robototexnika, logistika avtomatlashtirish va past Yer orbitasidagi sun'iy yo'ldosh infratuzilmasi bo'ylab ataylab qilingan tezlashtirishdir. Bu raqam 2025-yilda sarflangan taxminan 125 milliard dollardan ancha yuqori va tahlilchilarning kutganidan oshib ketdi, bu esa bozorlarni real vaqt rejimida taxminlarni qayta ko'rib chiqishga majbur qildi.

Muhimi, Amazon bu talabga asoslanganligini ta'kidlamoqda. AWS daromadi o'tgan yilga nisbatan 24% ga oshib, 35,6 milliard dollarga yetdi - bu 13 chorakdagi eng tez o'sish - chunki mijozlar ham asosiy bulutli ish yuklarini, ham AI qabul qilishni kuchaytirdilar. Bosh direktor Andy Jassy daromadlar bo'yicha qo'ng'iroqda aniq aytdi: quvvat o'rnatilishi bilanoq darhol monetizatsiya qilinmoqda. Boshqacha qilib aytganda, Amazon bo'sh ma'lumotlar markazlarini qurmayapti. U yetib olish uchun poygalashmoqda.

Shunga qaramay, kontekst muhim. Bu xarajatlar allaqachon xavfdan qochishga moyil bo'lgan bozorga to'g'ri keldi. Amazonning pasayishi texnologiya sohasiga ta'sir qildi va investorlar AI ta'sirini kengroq qayta baholagan sari kayfiyatni pasaytirdi. Reaksiya boshqa aktivlarga ham tarqaldi: Bitcoin 2024-yildan beri kuzatilmagan darajaga tushdi, kumush chakana savdo o'sishidan keyin pasayishni davom ettirdi va Strategy (sobiq MicroStrategy) kripto zaifligi tufayli choraklik yo'qotishni e'lon qildi. Bu nozikliklarni tahlil qilayotgan tinch bozor emas edi - bu xavfni kamaytirish uchun sabablar qidirayotgan bozor edi.

Nima uchun bozor shunchalik keskin munosabat bildirdi?

Sirtda Amazonning daromadlari xavotirli emas edi. Daromad kutilgan 213,4 milliard dollardan oshdi. AWS va reklama ham prognozlardan yuqori bo'ldi. Har bir aksiya uchun daromadning (EPS) kutilgan 1,97 dollarga nisbatan 1,95 dollar bo'lishi tarixiy standartlarga ko'ra arzimas edi.

Ammo bu daromadlar mavsumi boshqacha baholanmoqda. Investorlar endi faqat ko'lamni mukofotlamayaptilar. Ular naqd pul qaytishi bo'yicha aniqlikni xohlaydilar, ayniqsa AI infratuzilmasi hisob-kitoblari oshib borayotganda. Amazonning so'nggi 12 oy ichidagi erkin pul oqimi, operatsion pul oqimi 20% ga oshib, 139,5 milliard dollarga yetganiga qaramay, atigi 11,2 milliard dollarga tushdi. Aybdor zaif operatsiyalar emas, balki kapital intensivligidir. AI xarajatlari allaqachon investorlar kafolatlaydigan raqamlarni siqib chiqarmoqda.

Prognozlar noqulaylikni kuchaytirdi. Birinchi chorakdagi operatsion daromad konsensusdan past bo'lishi kutilmoqda, rahbariyat infratuzilma va sun'iy yo'ldosh kengayishi bilan bog'liq taxminan 1 milliard dollarlik qo'shimcha yillik xarajatlarni qayd etdi. Mehnat ma'lumotlarining yumshashi - ish o'rinlari 2020-yildan beri eng past darajada va ishdan bo'shatishlar tezlashmoqda - tufayli allaqachon bezovtalangan bozorda Amazonning vaqti bundan yomonroq bo'lishi mumkin emas edi.

Kengroq bozor pasayishi bosimni oshirmoqda

Amazonning sotilishi alohida holatda sodir bo'lmadi. Reddit va Roblox daromadlar va optimistik prognozlar tufayli ko'tarilgan bo'lsa-da, bu harakatlar qoida emas, balki istisno kabi tuyuldi. Kengroq ohang himoyalovchi bo'lib qoldi, investorlar qayerda tavakkal qilishga tayyor ekanliklari borasida tobora tanlovchan bo'lib qolishdi.

Makro noaniqlik yana bir qatlam qo'shmoqda. AQSh hukumati yopilishi hal qilingandan so'ng keyingi haftaga qoldirilgan nonfarm payrolls (qishloq xo'jaligidan tashqari sohalardagi ish o'rinlari) hisoboti endi odatdagidan kattaroq ahamiyat kasb etmoqda. So'nggi ma'lumotlar allaqachon mehnat bozoridagi yoriqlarga ishora qilgan va har qanday salbiy syurpriz korporativ xarajatlar - shu jumladan AI bo'yicha - iqtisodiy haqiqatdan oldinda ketayotgani haqidagi qo'rquvni kuchaytirishi mumkin.

Bunday muhitda Amazonning uzoq muddatli infratuzilmaga ikki baravar sarmoya kiritish qarori ishonchdan ko'ra ko'proq qaysarlikdek tuyulmoqda. Bozor Amazonning sarflash qobiliyatini shubha ostiga olmayapti. U investorlardan kutishni so'rash uchun bu to'g'ri sikl ekanligini shubha ostiga olmoqda.

Bu tanish Amazon strategiyasimi yoki yangi narsami?

Amazon avval ham bunday holatda bo'lgan. Uning tarixi talabdan oldin sarflash, skeptitsizmni qabul qilish va raqobatchilar takrorlashga qiynaladigan tarkibiy ustunliklar bilan chiqishga asoslangan. Prime, bajarishni avtomatlashtirish va AWSning o'zi ushbu ssenariyga amal qilgan.

Biroq, AI miqyosni o'zgartiradi. Bu safar Amazon yolg'iz emas. Microsoft va Alphabet ham katta mablag' sarflamoqda, bu esa erta harakatlanuvchi ustunligini siqib chiqaradi va qoplash muddatlarini cho'zadi. Hamma bir vaqtning o'zida qurayotganda raqobatbardosh himoya sekinroq shakllanadi.

Shu bilan birga, Amazon AI ekotizimida shunchaki xaridor emas. Annapurna Labs orqali u katta ichki chip biznesini rivojlantirdi. Trainium va Graviton kabi maxsus protsessorlar endi birgalikda yillik 10 milliard dollardan ortiq daromad keltirmoqda, bu uchinchi tomon yetkazib beruvchilariga qaramlikni qoplashga yordam beradi va kelajakdagi marja kengayishi uchun zamin yaratadi. Ushbu ichki qobiliyat sarflash bosqichi cho'qqisiga chiqqanda hal qiluvchi ahamiyatga ega bo'lishi mumkin.

Ekspert prognozi: Ogohlantirish belgisi yoki imkoniyat?

Bu balans hisoboti ogohlantirishiga o'xshamaydi. Amazon 2025-yilda 77,7 milliard dollar sof foyda oldi va yetarli moliyaviy moslashuvchanlikni saqlab qolmoqda. Haqiqiy xavf - bu hikoyaning o'zgarishi - bozorlarga AI xarajatlarini intizomli kengayish emas, balki nazoratsiz ambitsiya sifatida ko'rsatishga imkon berishdir.

Qisqa muddatli investorlar uchun noqulaylik oqlanadi. Pul oqimi bosim ostida, kayfiyat nozik va makro fon yomonlashmoqda. O'zgaruvchanlik (Volatility) bozor AI xarajatlari qachon mo'tadillashishini aniqlashtirmaguncha davom etishi mumkin.

Uzoq muddatli investorlar uchun sotuv boshqa savolni tug'diradi. Agar AWS talabi kuchli bo'lib qolsa va infratuzilmadan foydalanish yuqori bo'lsa, bugungi xarajatlar yillar davomida narx belgilash kuchi va operatsion leverajni mustlhkamlashi mumkin. Amazon bozordan keyinchalik hukmronlik evaziga hozirgi quvvatni moliyalashtirishni so'ramoqda. Tarix shuni ko'rsatadiki, bu savdo ko'pincha ishlagan - lekin o'sha paytda kamdan-kam hollarda qulay tuyuladi.

Asosiy xulosa

Amazonning ulkan AI xarajatlari biznesning oqsab qolganligidan darak bermaydi. Bu bozorning uzoq muddatli to'lovlarga bo'lgan toqatining keskin pasayganligidan darak beradi. Kompaniya xavfdan qochish siklidan chekinishni emas, balki unga sarmoya kiritishni tanlamoqda. Bu ogohlantirishmi yoki sotib olish imkoniyati ekanligi ijro, pul oqimining tiklanishi va AI talabining qanchalik tez ko'rinadigan daromadlarga aylanishiga bog'liq bo'ladi. Keyingi bir necha chorak bu sotuv intizomni yoki qisqani ko'zlovchi qo'rquvni aks ettirishini ko'rsatadi.

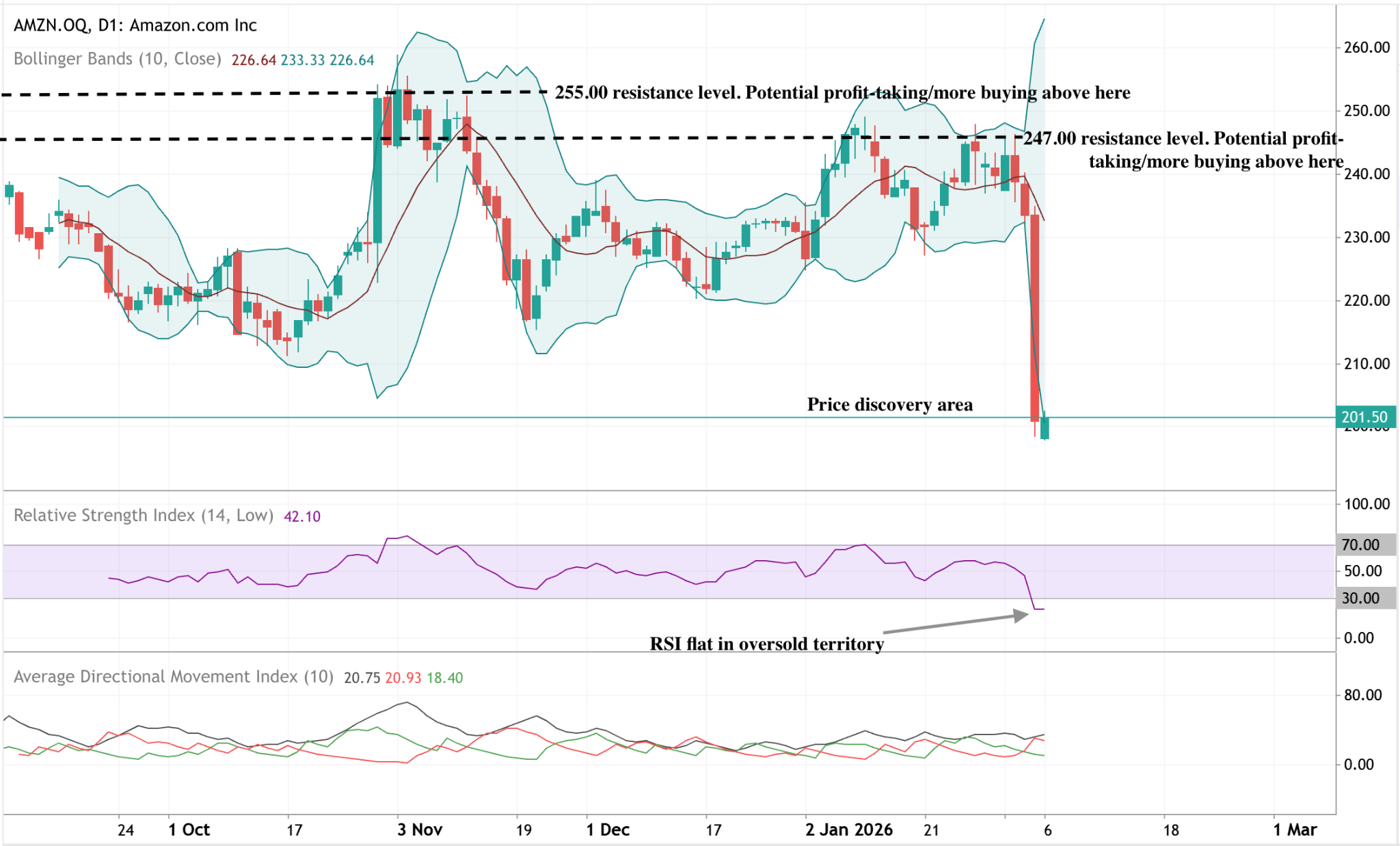

Amazon texnik prognozi

Amazon narxi o'zining so'nggi diapazonidan pastga tushib, chizilgan strukturaning pastki qismiga qarab keskin pasayish harakatini boshdan kechirdi. Bollinger Bands pasayishdan keyin sezilarli darajada kengaydi, bu esa cheklangan narx harakati davridan keyin o'zgaruvchanlikning to'satdan oshishini ko'rsatadi.

Momentum ko'rsatkichlari harakatning intensivligini aks ettiradi: RSI haddan tashqari sotilgan hududga tushdi va hozirda past darajalarda tekis bo'lib, darhol barqarorlashuvni emas, balki doimiy pasayish momentumini bildiradi. Trend kuchi ko'rsatkichlari cheklangan yo'nalish ustunligini ko'rsatmoqda, ADX keskin narx o'zgarishiga qaramay nisbatan pastligicha qolmoqda.

Strukturaviy jihatdan, narx 247$ va 255$ atrofidagi oldingi qarshilik hududlaridan ancha pastga tushdi va so'nggi harakatni oldingi diapazonga nisbatan yangi narx oralig'iga joylashtirdi.

Keltirilgan ko'rsatkichlar kelajakdagi natijalarni kafolatlamaydi.

Keltirilgan kelajakdagi ko'rsatkichlar faqat taxminlardir va kelajakdagi natijalarning ishonchli ko'rsatkichi bo'lmasligi mumkin.