Amazon 巨額 AI 投資是警訊還是買入機會?

Amazon 兩千億美元的 AI 投資計劃之所以顯得戲劇化,是因為它出現在一個極不合時宜的時刻。市場本已脆弱,科技情緒動搖,美國股指期貨在投資者消化華爾街又一場重挫時指向下跌。

等到 Amazon 公布財報時,S&P 500 和 Nasdaq 在 2026 年已經轉為負值,投資者的耐心也所剩無幾。

因此,當 Amazon 股價在盤後暴跌超過 10%——在盈利略低於預期及資本支出預測驚人之後——市場的判決來得很快。這並未被解讀為戰略實力的展現,而是對已經準備迎接衝擊的投資者又一次壓力測試。現在的關鍵問題是,這種反應是否反映了真正的風險,還是短期恐慌,忽略了更大的格局。

是什麼推動 Amazon AI 投資激增?

Amazon 計劃在 2026 年投資約兩千億美元,這不是漸進式的支出,而是針對數據中心、客製化晶片、機器人、自動化物流及低軌衛星基礎設施的有意加速。這個數字遠超 2025 年約 1,250 億美元的支出,也大幅超出分析師預期,迫使市場即時調整假設。

關鍵在於,Amazon 堅稱這是由需求帶動。AWS 收入年增 24%,達 356 億美元——為 13 個季度以來最快增速——客戶同時加大核心雲端工作負載與 AI 應用。執行長 Andy Jassy 在財報電話會議上直言:產能安裝多快,就能多快變現。換句話說,Amazon 並不是在建空置的數據中心,而是在努力追趕需求。

不過,背景很重要。這筆支出落在一個本就偏向避險的市場。Amazon 股價下滑波及整個科技板塊,投資者重新評估 AI 敞口,情緒進一步下挫。這種反應也蔓延到其他資產:比特幣跌至 2024 年以來新低,白銀在零售推動的飆升後恢復下跌,Strategy(前稱 MicroStrategy)因加密貨幣疲弱而公布季度虧損。這不是一個冷靜分析細節的市場,而是一個尋找去風險理由的市場。

為什麼市場反應如此激烈?

表面上看,Amazon 的財報並不令人擔憂。營收達 2,134 億美元,超出預期。AWS 和廣告業務雙雙優於預期。每股盈餘僅略低於預期——1.95 美元對比預期的 1.97 美元——以歷史標準來看微不足道。

但本季財報的評價標準已經不同。投資者不再僅僅獎勵規模,他們希望看到現金回報的可見性,尤其是在 AI 基礎設施支出激增的情況下。過去 12 個月,Amazon 的自由現金流降至僅 112 億美元,儘管營運現金流成長 20% 至 1,395 億美元。罪魁禍首不是營運疲弱,而是資本密集度。AI 支出已經壓縮了投資者所依賴的數字。

前景指引加劇了不安。第一季營運收入預計將低於市場共識,管理層指出基礎設施和衛星擴張將帶來約 10 億美元的額外年增成本。在勞動市場數據疲軟——職缺降至 2020 年以來新低、裁員加速——已令市場不安的情況下,Amazon 的時機可謂雪上加霜。

更廣泛的市場衝擊加劇壓力

Amazon 的拋售並非孤立事件。雖然 Reddit 和 Roblox 因財報優於預期及樂觀指引而大漲,但這些漲勢更像是例外而非常態。整體市場氛圍依然防禦,投資者對於承擔風險的標的愈發謹慎。

宏觀不確定性又增添一層壓力。非農就業報告因美國政府停擺解決而延至下週公布,現在顯得格外重要。近期數據已暗示勞動市場出現裂痕,任何負面意外都可能加劇對企業支出(包括 AI)超前於經濟現實的擔憂。

在這種環境下,Amazon 決定加碼長期基礎設施投資,看起來不像是信心,更像是挑戰。市場並不質疑 Amazon 能否花錢,而是質疑這是否是要求投資者等待的正確週期。

這是 Amazon 一貫的策略還是全新玩法?

Amazon 曾多次走在前面。其歷史建立在超前投資、承受質疑,最終獲得競爭對手難以複製的結構性優勢。Prime、履約自動化和 AWS 本身都遵循了這一劇本。

然而,AI 改變了規模。這一次,Amazon 並不孤單。Microsoft 和 Alphabet 也在大舉投資,這壓縮了先行者優勢並拉長回本週期。當所有人同時建設時,競爭護城河形成得更慢。

話雖如此,Amazon 在 AI 生態系中不僅僅是買家。透過 Annapurna Labs,其已發展出強大的自有晶片業務。像 Trainium 和 Graviton 這類客製化處理器,現已創造每年超過 100 億美元的營收,有助於減少對第三方供應商的依賴,並為未來利潤率擴張奠定基礎。這項內部能力在支出高峰過後可能至關重要。

專家展望:警訊還是機會?

這看起來不像是資產負債表的警訊。Amazon 在 2025 年創造了 777 億美元的淨利,財務彈性充足。真正的風險在於敘事偏離——讓市場將 AI 投資解讀為無節制的野心,而非有紀律的擴張。

對短線投資者而言,感到不安是合理的。現金流承壓,情緒脆弱,宏觀環境惡化。波動性很可能持續,直到市場明確 AI 投資何時會趨緩。

對長線投資者來說,這波拋售帶來另一個問題。如果 AWS 需求持續強勁,基礎設施利用率維持高檔,今日的投資可能支撐未來數年的定價權與營運槓桿。Amazon 正要求市場現在為產能買單,以換取未來的主導地位。歷史顯示,這種交易往往奏效——但當下總是令人不安。

重點總結

Amazon 巨額 AI 投資並非業務走弱的訊號,而是市場對長期回報容忍度大幅下降的訊號。公司選擇在避險週期中持續投資,而非退縮。這究竟是警訊還是買入機會,將取決於執行力、現金流恢復,以及 AI 需求多快轉化為可見回報。未來幾季將揭曉這波拋售反映的是紀律,還是短視的恐懼。

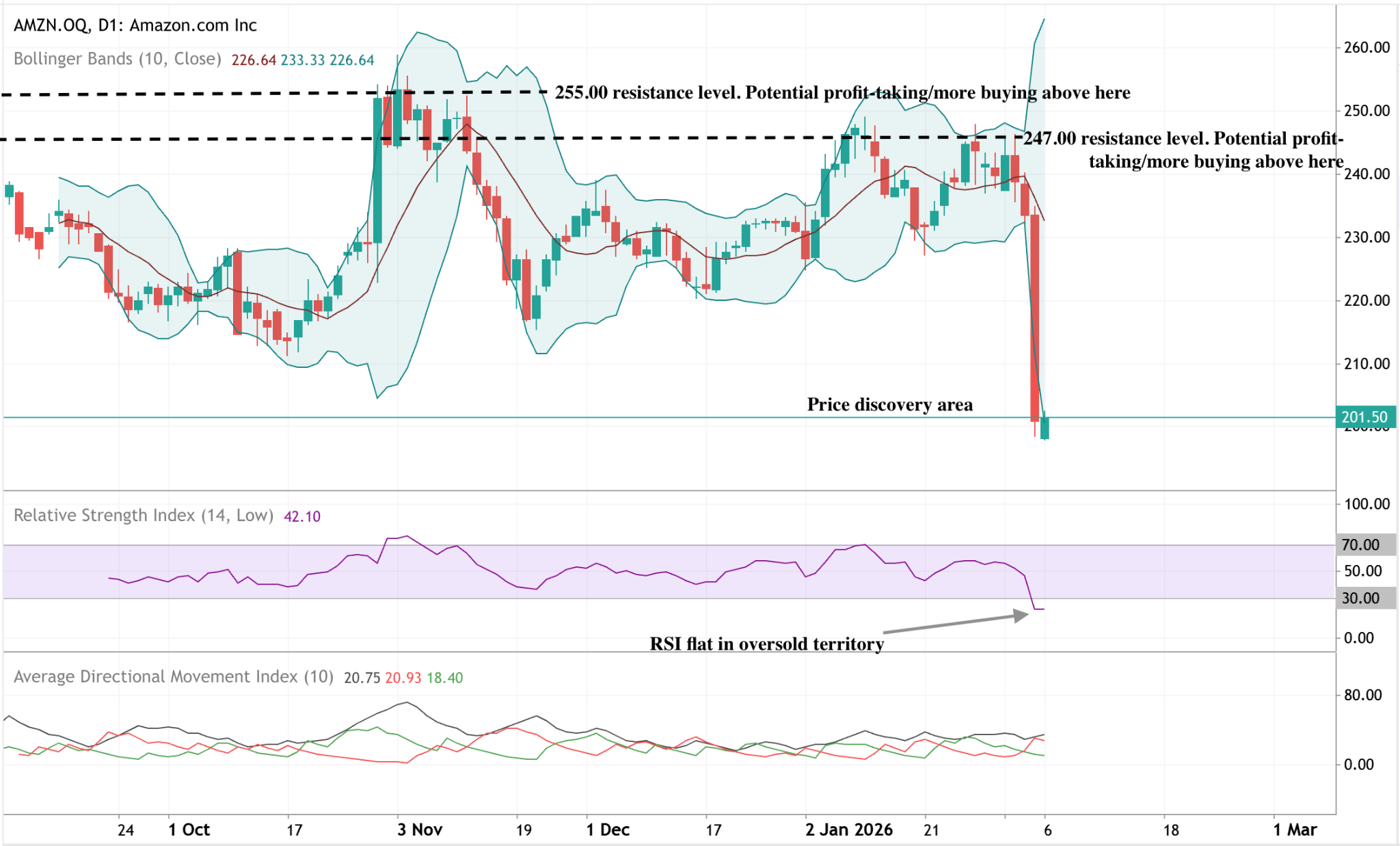

Amazon 技術面展望

Amazon 股價出現明顯下挫,價格自近期區間下破,跌向圖表結構的下緣。布林通道在下跌後大幅擴張,顯示經過一段較為平穩的價格走勢後,波動性突然增加。

動能指標反映出這波走勢的強度:RSI已跌入超賣區,目前在低檔橫盤,顯示下行動能持續,而非立即止穩。趨勢強度讀數顯示方向性有限,儘管價格劇烈調整,ADX 仍相對低迷。

結構上,價格已大幅跌破先前約 247 美元及 255 美元的阻力區,將近期走勢帶入新的價格區間。

所引用的績效數據並不保證未來表現。

所引用的未來績效數據僅為預估,未必能可靠預示未來表現。