KI-Rückstand und Zollrisiken stellen Apple-Aktie trotz möglicher Fed-Erleichterungen vor Herausforderungen

Die Apple-Aktie stagniert nahe 230 USD, da Anleger die Aussicht auf Zinssenkungen der Federal Reserve gegen Bedenken hinsichtlich Zöllen, steigenden Kosten und Verzögerungen bei der Innovation im Bereich künstliche Intelligenz abwägen. Da Technologiewerte nun 37 % des S&P 500 ausmachen, unterstreicht die relative Underperformance von Apple im Vergleich zu Wettbewerbern die Risiken, sich allein auf geldpolitische Lockerungen zu verlassen, um die Aktie zu stützen.

Wichtige Erkenntnisse

- Apple hat seit Jahresbeginn etwa 5,7 % verloren und liegt damit hinter Nvidia, Microsoft und dem breiteren Nasdaq zurück, trotz einer Bewertung von 3,41 Billionen USD und einem Gewicht von ca. 5,7 % im S&P 500.

- Die Verbraucherpreisindex-Daten (CPI) für August zeigten eine Gesamtinflation von 2,9 % und eine Kerninflation von 3,1 %, was die Erwartungen einer 25 Basispunkte Fed-Senkung bei der September-FOMC-Sitzung bestärkt.

- Zinssenkungen könnten Apples Bilanz, Cash-Returns und Bewertungen im Dienstleistungsbereich unterstützen, aber Risiken im Produktzyklus und die Zollbelastung bleiben bestehen.

- Analysten-Kursziele für AAPL reichen von 200 USD (Phillip Securities) bis 290 USD (Melius Research) und spiegeln die Spaltung zwischen Bewertungszurückhaltung und Vertrauen in Dienstleistungen und Design-Upgrades wider.

- Apples KI-Einführung, unter dem Namen „Apple Intelligence“ vermarktet, wird allgemein als hinter Konkurrenten wie Googles Gemini und Microsofts Copilot zurückbleibend angesehen.

Konzentrationsrisiko im Technologiesektor und Apples Gewichtung

Der US-Aktienmarkt ist heute stärker von Technologie abhängig als je zuvor in der Geschichte. Die zehn größten Technologiewerte machen nun 38 % des S&P 500 aus und übertreffen damit den Höchststand der Dotcom-Blase von 33 % im Jahr 2000.

Diese Gewichtung hat sich in nur fünf Jahren verdoppelt, hauptsächlich getrieben von Megacaps wie Nvidia, Microsoft und Alphabet.

Apple allein macht fast 6,8 % des Index aus und ist damit sowohl ein Leitwert als auch eine Schwachstelle. Während Nvidia aufgrund der KI-Nachfrage seit Jahresbeginn um über 32 % gestiegen ist und Microsoft dank Cloud- und KI-Engagement weiter zulegt, ist die Apple-Aktie seit Jahresbeginn um 5,67 % gefallen, was eine deutliche Divergenz innerhalb der sogenannten Magnificent Seven schafft.

Makroökonomischer Hintergrund: Inflation und Fed-Politik

Der Verbraucherpreisindex-Bericht (CPI) für August 2025, veröffentlicht am 11. September, bestätigte, dass die Inflation hartnäckig, aber eingedämmt bleibt:

- Die Gesamtinflation stieg auf 2,9 % im Jahresvergleich, der höchste Wert seit Januar.

- Die Kerninflation blieb bei 3,1 % im Jahresvergleich, mit einem monatlichen Anstieg von 0,3 %, getrieben von Wohnkosten und Gütern.

- Zölle auf Importe trieben die Preise für Bekleidung nach oben (+0,2 % im Jahresvergleich), Lebensmittelpreise beschleunigten sich auf 2,7 % im Jahresvergleich, und die Stromkosten stiegen um mehr als 6 % im Jahresvergleich, teilweise aufgrund der Nachfrage von KI-Datenzentren.

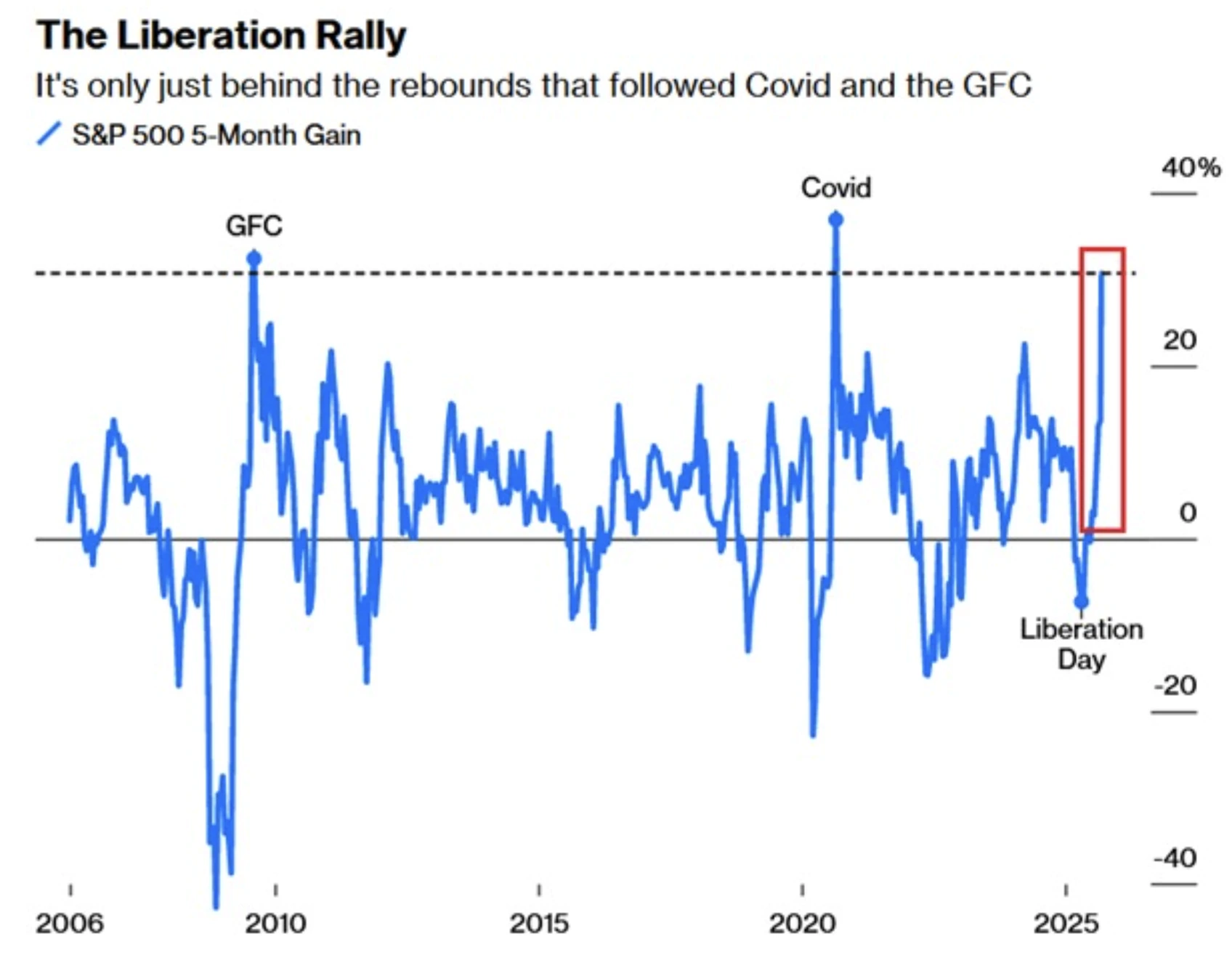

Der S&P 500 ist in fünf Monaten um 31 % gestiegen, was die drittgrößte Rallye in 20 Jahren darstellt – nur einen Punkt unter der Erholung nach 2008.

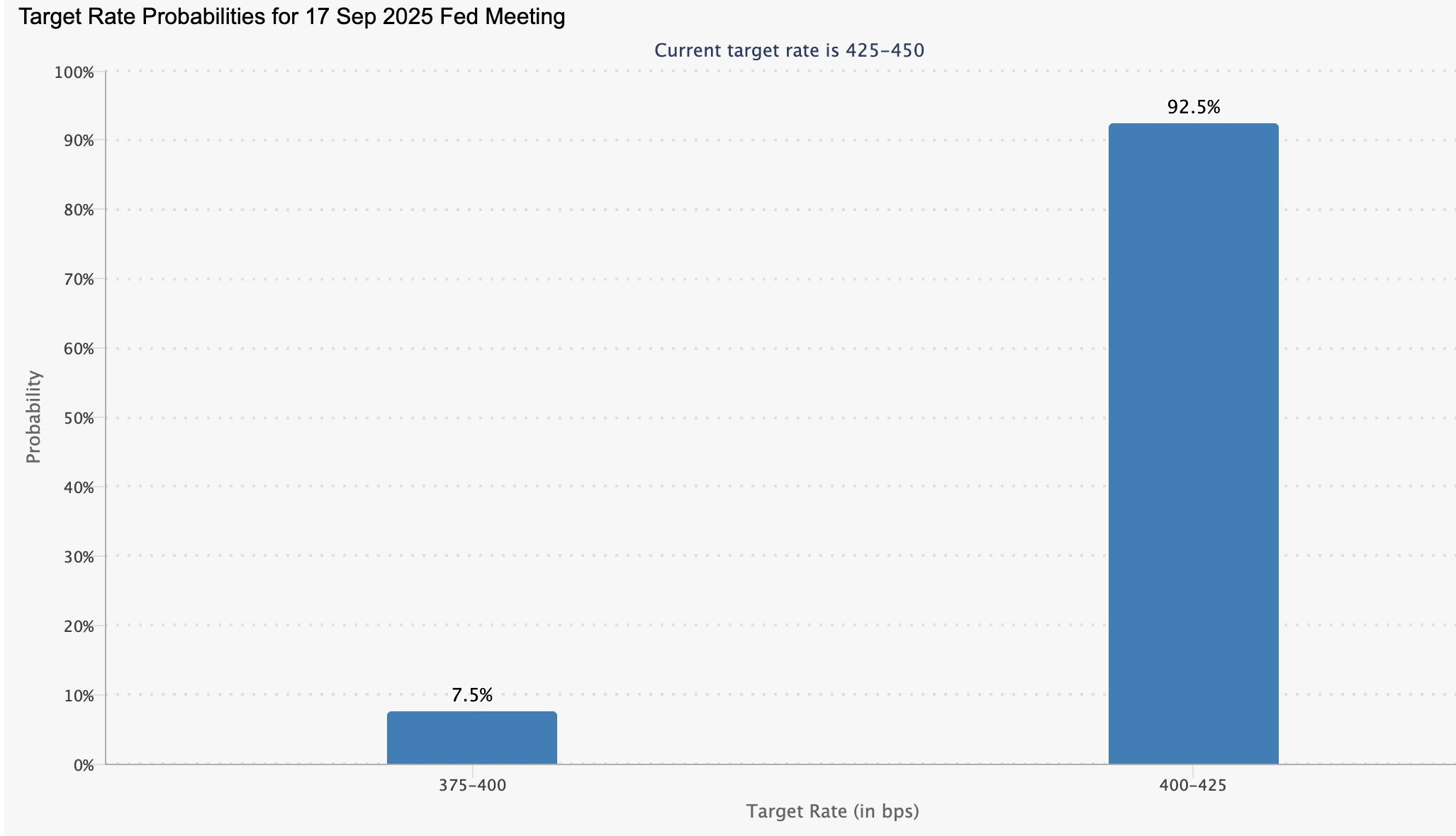

Der Nasdaq ist um 0,7 % gestiegen, und der Dow überschreitet erstmals die Marke von 46.000 Punkten. Die Futures preisen nun eine Wahrscheinlichkeit von 92,5 % für eine 25 Basispunkte Fed-Senkung bei der FOMC-Sitzung am 17.–18. September ein.

Für Apple könnte eine Fed-Erleichterung drei Vorteile bringen:

- Bilanzstärke: Niedrigere Zinsen unterstützen Apples Rückkauf- und Dividendenprogramm von über 100 Mrd. USD.

- Bewertungsanstieg: Diskontierungssätze für Service-Einnahmen sinken, was deren Barwert erhöht.

- Marktmomentum: Breite Tech-Rallyes könnten Apples Aktie helfen, selbst wenn die Fundamentaldaten zurückbleiben.

Aber während die Fed Liquidität und Unterstützung bieten kann, kann sie Apples strukturelle Innovationslücke nicht lösen.

iPhone Air Features: Apple-Aktien nach dem Event

Apples Produktvorstellung im September brachte vier neue Handys: iPhone Air, iPhone 17, iPhone 17 Pro und iPhone 17 Pro Max. Das iPhone Air ist mit 5,6 mm das dünnste iPhone aller Zeiten und dünner als das Samsung S25 Edge. Es verfügt über:

- A19 Pro Prozessorchip, optimiert für KI-Aufgaben.

- Zwei neue maßgeschneiderte Kommunikationschips.

- Titanrahmen und Keramik-Schutzglas für Haltbarkeit.

Analysten lobten das Air als Apples erste große Designänderung seit acht Jahren mit Potenzial für Upgrades in den nächsten 12 Monaten. Allerdings gibt es Kompromisse:

- Nur eine Rückkamera, im Vergleich zu zwei beim Basis-iPhone 17 und drei bei den Pro-Modellen.

- Nur eSIM-Design, problematisch in China, wo eSIMs regulatorische Hürden haben.

- Fragen, ob Apples Anspruch auf „ganztägige Akkulaufzeit“ in der Praxis hält.

Trotz der Begeisterung der Verbraucher – erste Bewertungen lobten das Formfaktor – fiel die Apple-Aktie nach dem Event um 3 %, was die Anlegerbedenken hinsichtlich Preisgestaltung, Zöllen und KI-Wettbewerbsfähigkeit widerspiegelt.

Apple KI-Rückstand und Wettbewerbsdruck

Apples vorsichtiger Ansatz bei künstlicher Intelligenz bleibt ein Knackpunkt. Die „Apple Intelligence“-Funktionen wurden dafür kritisiert, hinter Googles Gemini und Microsofts KI-Ökosystem zurückzubleiben. Die explosive Performance von Nvidia unterstreicht den hohen Stellenwert, den Anleger heute auf KI-Führerschaft legen – ein Trend, von dem Apple bisher nicht profitiert hat.

Dabei geht es nicht nur um Wahrnehmung: KI-Verzögerungen könnten Apples Wachstum im Dienstleistungsbereich und die Nutzerbindung untergraben, Bereiche, die bullishe Analystenprognosen stützen. Ohne glaubwürdige KI-Differenzierung läuft Apple Gefahr, als Premium-Hardwareunternehmen in einem softwaregetriebenen Markt wahrgenommen zu werden.

Analystenausblick zur Apple-Aktienentwicklung

Die Bewertungsdebatte um Apple gehört zu den schärfsten unter den Megacaps:

- Phillip Securities: Reduzieren, Kursziel 200 USD, wegen Überbewertung und fehlender KI-Durchbrüche.

- UBS: Neutral, Kursziel 220 USD, erkennt Begeisterung für iPhone Air an, bleibt aber insgesamt vorsichtig.

- Rosenblatt: Neutral, Kursziel von 223 auf 241 USD erhöht, verweist auf Verbesserungen bei Kamera und Akku.

- TD Cowen: Kaufen, Kursziel 275 USD, hebt Designinnovation und maßgeschneiderte Chips hervor.

- BofA Securities: Kaufen, Kursziel von 260 auf 270 USD erhöht, verweist auf Gesundheitsfunktionen im Ökosystem.

- Melius Research: Kaufen, Kursziel von 260 auf 290 USD erhöht, verweist auf Wachstum im Dienstleistungsbereich und reduzierte Zollrisiken.

Das Ergebnis: Kursziele zwischen 200 und 290 USD, was die große Unsicherheit widerspiegelt, ob Apple ein Wachstumswert, eine Value-Falle oder ein Stabilitätsanker in einem konzentrierten Markt ist.

Risiken und Szenarien für Apple-Investoren

- Bull Case: Fed-Erleichterungen stützen Bewertungen, iPhone Air treibt Upgrades an, Dienstleistungen wachsen weiterhin zweistellig, und KI-Funktionen verbessern sich allmählich.

- Bear Case: Zölle und Inflation drücken die Margen, KI-Strategie fällt weiter zurück, und die Verkäufe in China schwächen sich ab, was Apple anfällig für Underperformance macht.

- Marktweites Risiko: Da Apple 7 % des S&P 500 ausmacht, könnte eine längere Stagnation die Indexentwicklung belasten und die Fragilität der 37 % Gewichtung im Technologiesektor offenlegen.

Technische Analyse der Apple-Aktienkurse

Zum Zeitpunkt der Erstellung erlebt die Apple-Aktie eine moderate Erholung nach einem dreitägigen Rückgang und bewegt sich nahe einer wichtigen Unterstützungszone. Diese Kursbewegung deutet auf eine mögliche Gegenbewegung hin, da Technologiewerte weiterhin den S&P 500 dominieren.

- Volumenanalyse: Die jüngsten Handelssitzungen zeigen dominierenden Kaufdruck, was den bullischen Fall untermauert.

- Aufwärtsszenario: Hält das Momentum an, könnte die Apple-Aktie das Widerstandsniveau bei 240,00 USD anpeilen.

- Abwärtsszenario: Gewinnen die Verkäufer die Oberhand zurück, könnte die Aktie zunächst die Unterstützung bei 226,00 USD testen, mit weiterem Abwärtspotenzial bis zur Unterstützung bei 202,00 USD.

Dieses technische Bild spiegelt die breitere Unsicherheit am Markt wider: kurzfristige bullische Signale werden durch längerfristige Risiken im Zusammenhang mit makroökonomischen und wettbewerblichen Gegenwinden ausgeglichen.

Anlageimplikationen

Apples Entwicklung Ende 2025 hängt davon ab, ob die makroökonomische Unterstützung durch Fed-Erleichterungen die mikroökonomischen Herausforderungen überwiegen kann. Die Bewertung von 3,5 Billionen USD macht das Unternehmen zu groß, um es zu ignorieren, doch die Analysten sind uneins, ob Apple mit den KI-Führern mithalten kann. Anleger stehen vor der Wahl: Apple als stabilen Cash-Return-Riesen zu sehen, der von Fed-Senkungen profitiert, oder als das schwache Glied in der konzentrierten Marktdominanz der Technologiebranche zu erkennen.

Spekulieren Sie heute mit einem Deriv MT5-Konto über die nächsten Schritte von Apple.

Haftungsausschluss:

Die angegebenen Performancezahlen sind keine Garantie für zukünftige Ergebnisse.