Le retard en IA et les risques tarifaires défient l’action Apple malgré un assouplissement potentiel de la Fed

L’action Apple stagne autour de 230 $ alors que les investisseurs évaluent la perspective de baisses de taux de la Federal Reserve face aux inquiétudes concernant les tarifs, la hausse des coûts et les retards dans l’innovation en intelligence artificielle. Avec les actions technologiques représentant désormais 37 % du S&P 500, la sous-performance relative d’Apple par rapport à ses pairs met en lumière les risques de s’appuyer uniquement sur un assouplissement monétaire pour soutenir l’action.

Points clés

- Apple a perdu environ 5,7 % depuis le début de l’année, sous-performant Nvidia, Microsoft et le Nasdaq plus large malgré sa valorisation de 3,41 billions de dollars et une pondération d’environ 5,7 % dans le S&P 500.

- Les données CPI d’août ont montré une inflation globale à 2,9 % et une inflation sous-jacente à 3,1 %, renforçant les attentes d’une baisse de 25 points de base de la Fed lors du FOMC de septembre.

- Les baisses de taux pourraient soutenir le bilan d’Apple, les retours en liquidités et les valorisations des services, mais les risques liés au cycle des produits et à l’exposition aux tarifs persistent.

- Les objectifs de cours des analystes pour AAPL varient de 200 $ (Phillip Securities) à 290 $ (Melius Research), reflétant la division entre prudence sur la valorisation et confiance dans les services et les améliorations de design.

- Le déploiement de l’IA d’Apple, baptisé « Apple Intelligence », est largement perçu comme étant en retard par rapport à des rivaux comme Gemini de Google et Copilot de Microsoft.

Risque de concentration dans la tech et poids d’Apple

Le marché actions américain est devenu plus dépendant de la technologie qu’à tout autre moment de l’histoire. Les dix géants technologiques représentent désormais 38 % du S&P 500, dépassant le pic de 33 % atteint lors de la bulle Internet en 2000.

Cette pondération a doublé en seulement cinq ans, principalement portée par des méga-capitalisations telles que Nvidia, Microsoft et Alphabet.

Apple représente à lui seul près de 6,8 % de l’indice, en faisant à la fois un indicateur clé et une vulnérabilité. Alors que Nvidia a bondi de plus de 32 % depuis le début de l’année grâce à la demande en IA et que Microsoft continue de progresser grâce au cloud et à l’IA, l’action Apple a chuté de 5,67 % YTD, créant une divergence marquée au sein des soi-disant Magnificent Seven.

Contexte macro : inflation et politique de la Fed

Le rapport CPI d’août 2025, publié le 11 septembre, a confirmé que l’inflation reste tenace mais contenue :

- L’inflation globale (Headline CPI) a augmenté à 2,9 % en glissement annuel, son plus haut niveau depuis janvier.

- L’inflation sous-jacente (Core CPI) est restée à 3,1 % en glissement annuel, avec une hausse mensuelle de 0,3 % portée par le logement et les biens.

- Les tarifs sur les importations ont fait grimper les prix des vêtements (+0,2 % en glissement annuel), les produits alimentaires ont accéléré à 2,7 % en glissement annuel, et les coûts de l’électricité ont bondi de plus de 6 % en glissement annuel, en partie à cause de la demande des centres de données IA.

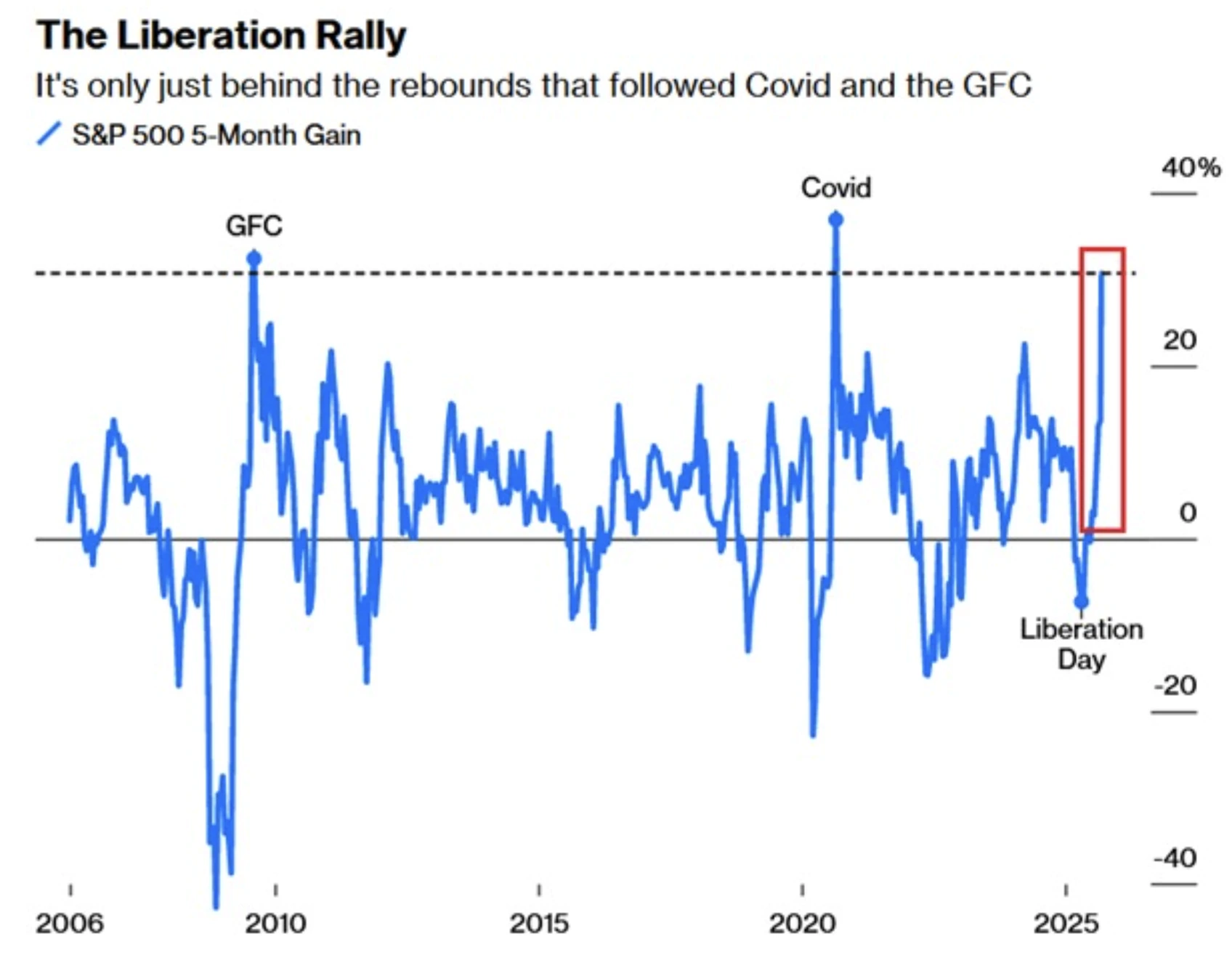

Le S&P 500 a bondi de 31 % en cinq mois, sa troisième plus forte hausse en 20 ans – à un point près du rebond post-2008.

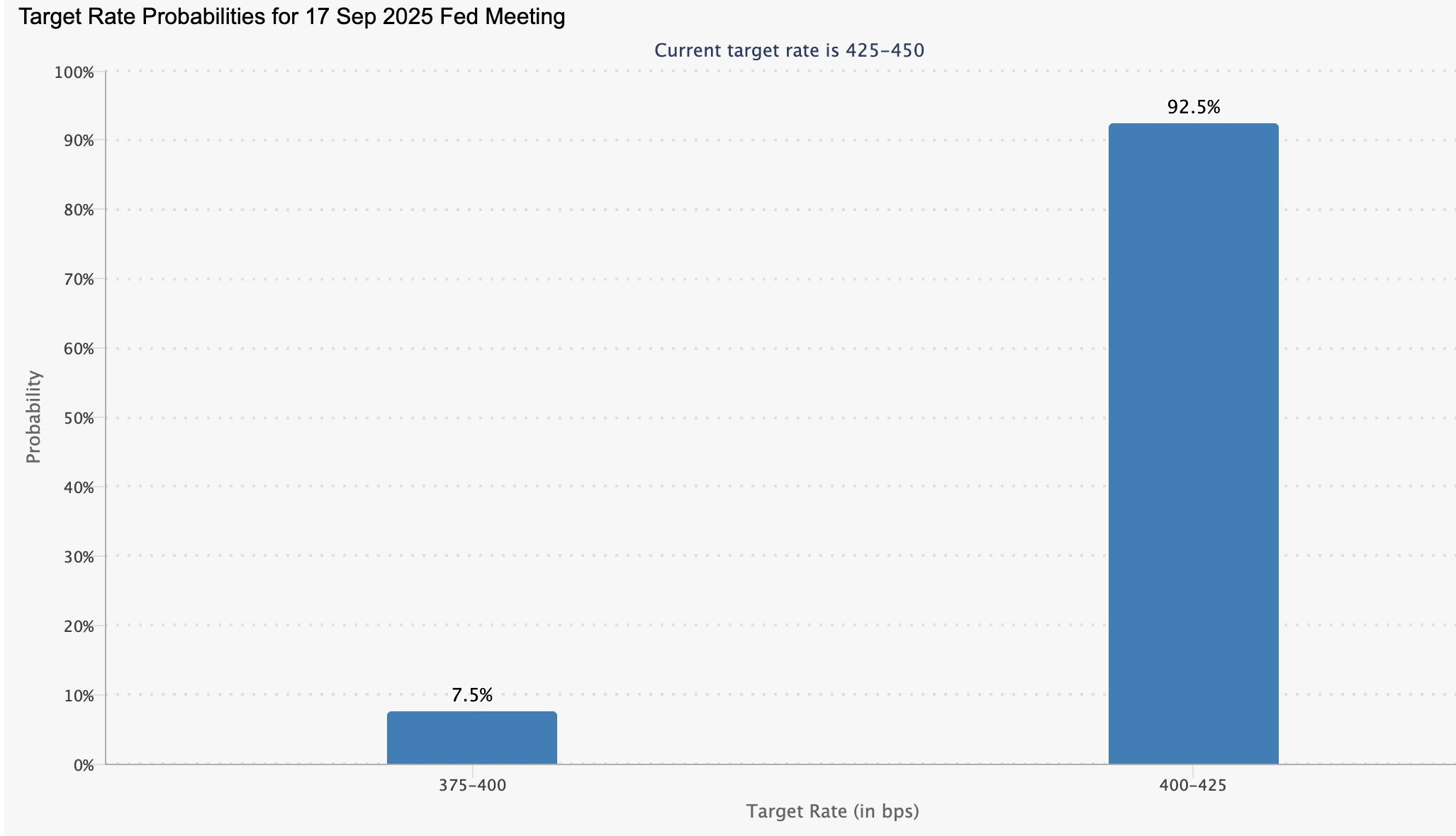

Le Nasdaq est en hausse de 0,7 %, et le Dow dépasse pour la première fois les 46 000 points. Les contrats à terme intègrent désormais une probabilité de 92,5 % d’une baisse de 25 points de base de la Fed lors de la réunion FOMC des 17-18 septembre.

Pour Apple, l’assouplissement de la Fed pourrait offrir trois avantages :

- Solidité du bilan : Des taux plus bas soutiennent le programme de rachat d’actions et de dividendes d’Apple, qui dépasse 100 milliards de dollars.

- Revalorisation : Les taux d’actualisation des revenus des services diminuent, augmentant leur valeur actuelle.

- Momentum du marché : Les rallyes technologiques généralisés pourraient aider l’action Apple même si ses fondamentaux accusent un retard.

Mais si la Fed peut fournir de la liquidité et du soutien, elle ne peut pas résoudre le déficit structurel d’innovation d’Apple.

Caractéristiques de l’iPhone Air : action Apple après l’événement

Le lancement de produits d’Apple en septembre a présenté quatre nouveaux modèles – iPhone Air, iPhone 17, iPhone 17 Pro et iPhone 17 Pro Max. L’iPhone Air, avec ses 5,6 mm, est l’iPhone le plus fin jamais conçu, plus mince que le Samsung S25 Edge. Il comprend :

- Une puce processeur A19 Pro optimisée pour les tâches d’IA.

- Deux nouvelles puces de communication personnalisées.

- Un cadre en titane et un verre céramique pour la durabilité.

Les analystes ont salué l’Air comme le premier changement majeur de design d’Apple en huit ans, avec un potentiel de stimulation des mises à niveau dans les 12 prochains mois. Cependant, il comporte des compromis :

- Une seule caméra arrière, contre deux sur l’iPhone 17 de base et trois sur les modèles Pro.

- Conception uniquement eSIM, problématique en Chine où les eSIM font face à des obstacles réglementaires.

- Des questions sur la véracité de la promesse d’Apple d’une « autonomie toute la journée » en pratique.

Malgré l’enthousiasme des consommateurs – les premières critiques ont loué le facteur de forme – l’action Apple a chuté de 3 % après l’événement, reflétant les inquiétudes des investisseurs sur les prix, les tarifs et la compétitivité en IA.

Retard d’Apple en IA et pression concurrentielle

L’approche prudente d’Apple en matière d’intelligence artificielle reste un point sensible. Ses fonctionnalités « Apple Intelligence » ont été critiquées pour être en retard par rapport à Gemini de Google et à l’écosystème IA de Microsoft. La performance explosive de Nvidia souligne la prime que les investisseurs accordent désormais au leadership en IA – une tendance dont Apple n’a pas encore bénéficié.

Ce n’est pas qu’une question de perception : les retards en IA pourraient saper la croissance des services d’Apple et l’engagement des utilisateurs, des domaines qui sous-tendent les prévisions haussières des analystes. Sans différenciation crédible en IA, Apple risque d’être perçu comme une entreprise de matériel haut de gamme dans un marché dominé par les logiciels.

Perspectives des analystes sur la performance de l’action Apple

Le débat sur la valorisation d’Apple est l’un des plus vifs parmi les méga-capitalisations :

- Phillip Securities : Réduire, objectif 200 $, citant une surévaluation et un manque de percées en IA.

- UBS : Neutre, objectif 220 $, reconnaissant l’enthousiasme pour l’iPhone Air mais restant prudent globalement.

- Rosenblatt : Neutre, objectif relevé de 223 $ à 241 $, notant des améliorations de la caméra et de la batterie.

- TD Cowen : Achat, objectif 275 $, mettant en avant l’innovation design et les puces personnalisées.

- BofA Securities : Achat, objectif relevé de 260 $ à 270 $, citant les fonctionnalités de santé de l’écosystème.

- Melius Research : Achat, objectif relevé de 260 $ à 290 $, citant la croissance des services et la réduction des risques tarifaires.

Le résultat : des objectifs de cours allant de 200 $ à 290 $, reflétant une profonde incertitude quant à savoir si Apple est un pari de croissance, un piège à valeur ou un stabilisateur dans un marché concentré.

Risques et scénarios pour les investisseurs Apple

- Scénario haussier : L’assouplissement de la Fed soutient les valorisations, l’iPhone Air stimule les mises à niveau, les services continuent leur croissance à deux chiffres, et les fonctionnalités IA s’améliorent progressivement.

- Scénario baissier : Les tarifs et l’inflation compressent les marges, la stratégie IA prend davantage de retard, et les ventes en Chine faiblissent, rendant Apple vulnérable à une sous-performance.

- Risque de marché global : Avec Apple représentant 7 % du S&P 500, une stagnation prolongée pourrait peser sur la performance de l’indice, exposant la fragilité de la pondération technologique à 37 %.

Analyse technique des niveaux de l’action Apple

Au moment de la rédaction, l’action Apple connaît une modeste reprise après une baisse en trois étapes, oscillant près d’un niveau de support clé. Cette dynamique de prix suggère un rebond possible alors que les actions technologiques continuent de dominer le S&P 500.

- Analyse du volume : Les sessions de trading récentes montrent une domination de la pression acheteuse, renforçant le scénario haussier.

- Scénario haussier : Si le momentum se maintient, l’action Apple pourrait viser le niveau de résistance à 240,00 $.

- Scénario baissier : Si les vendeurs reprennent le contrôle, l’action pourrait d’abord retester le support à 226,00 $, avec une nouvelle baisse possible vers le support à 202,00 $.

Ce tableau technique reflète l’indécision plus large du marché : des signaux haussiers à court terme compensés par des risques à plus long terme liés aux vents contraires macroéconomiques et concurrentiels.

Implications pour l’investissement

La trajectoire d’Apple fin 2025 dépendra de la capacité du soutien macroéconomique apporté par l’assouplissement de la Fed à compenser les défis microéconomiques. La valorisation de 3,5 billions de dollars de l’action la rend trop importante pour être ignorée, mais les analystes restent divisés sur sa capacité à suivre le rythme des leaders en IA. Les investisseurs doivent choisir : considérer Apple comme un géant stable de retour en liquidités bénéficiant des baisses de taux de la Fed, ou le reconnaître comme le maillon faible dans la domination concentrée du marché technologique.

Spéculer sur les prochaines actions d’Apple avec un compte Deriv MT5 dès aujourd’hui.

Avertissement :

Les chiffres de performance cités ne garantissent pas les performances futures.