Por que os preços do ouro estão sinalizando riscos de recessão em 2025

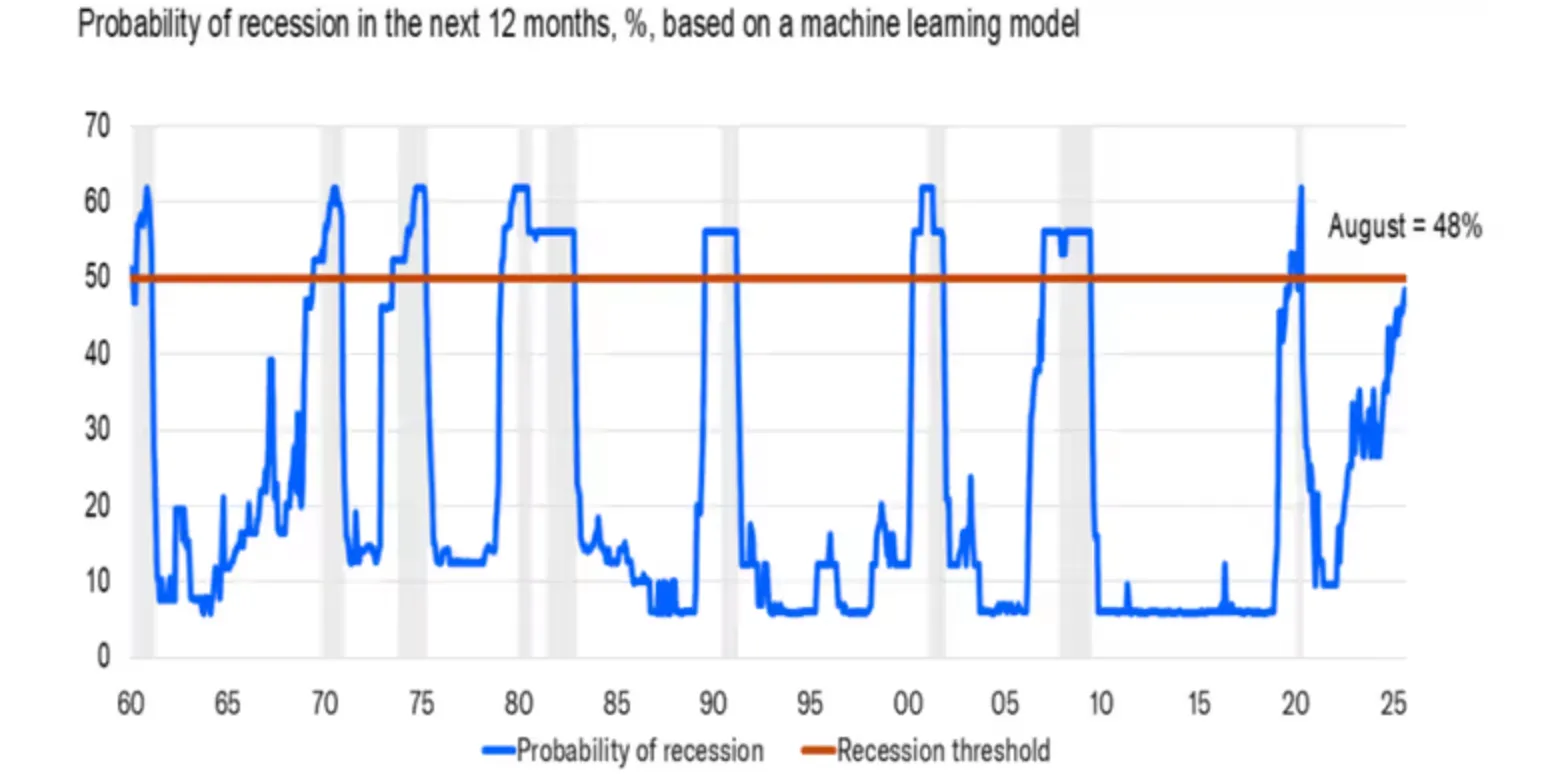

Os preços do ouro a $3.700 por onça estão sinalizando riscos crescentes de recessão nos EUA, com a Moody's Analytics colocando a probabilidade de uma desaceleração em 48% - a maior desde a pandemia de 2020. Esse risco elevado ocorre quando o mercado de trabalho enfraquece, o Federal Reserve inicia um ciclo de corte de taxas e as pressões inflacionárias persistem. Analistas alertam que, se ocorrer uma recessão, o ouro poderá avançar em mais 10 a 25%, testando a faixa de $4.000 a $4.500 nos próximos 12 a 18 meses.

Principais conclusões

- Probabilidade de recessão nos EUA em 48% (Moody's) após uma grande revisão dos dados do mercado de trabalho pelo BLS.

- Os cortes nas taxas do Fed reduzem os rendimentos reais, apoiando o apelo do ouro como um refúgio seguro sem rendimentos.

- A demanda por ouro é resiliente, com entradas recordes de ETF, fortes compras indianas e diversificação do banco central.

- Os ventos contrários de curto prazo incluem o aumento dos rendimentos do Tesouro e a recuperação do dólar americano.

- O precedente histórico mostra que o ouro normalmente ganha ~ 25% em anos de recessão (2008, 2020).

A fraqueza do mercado de trabalho aumenta o risco de recessão nos EUA

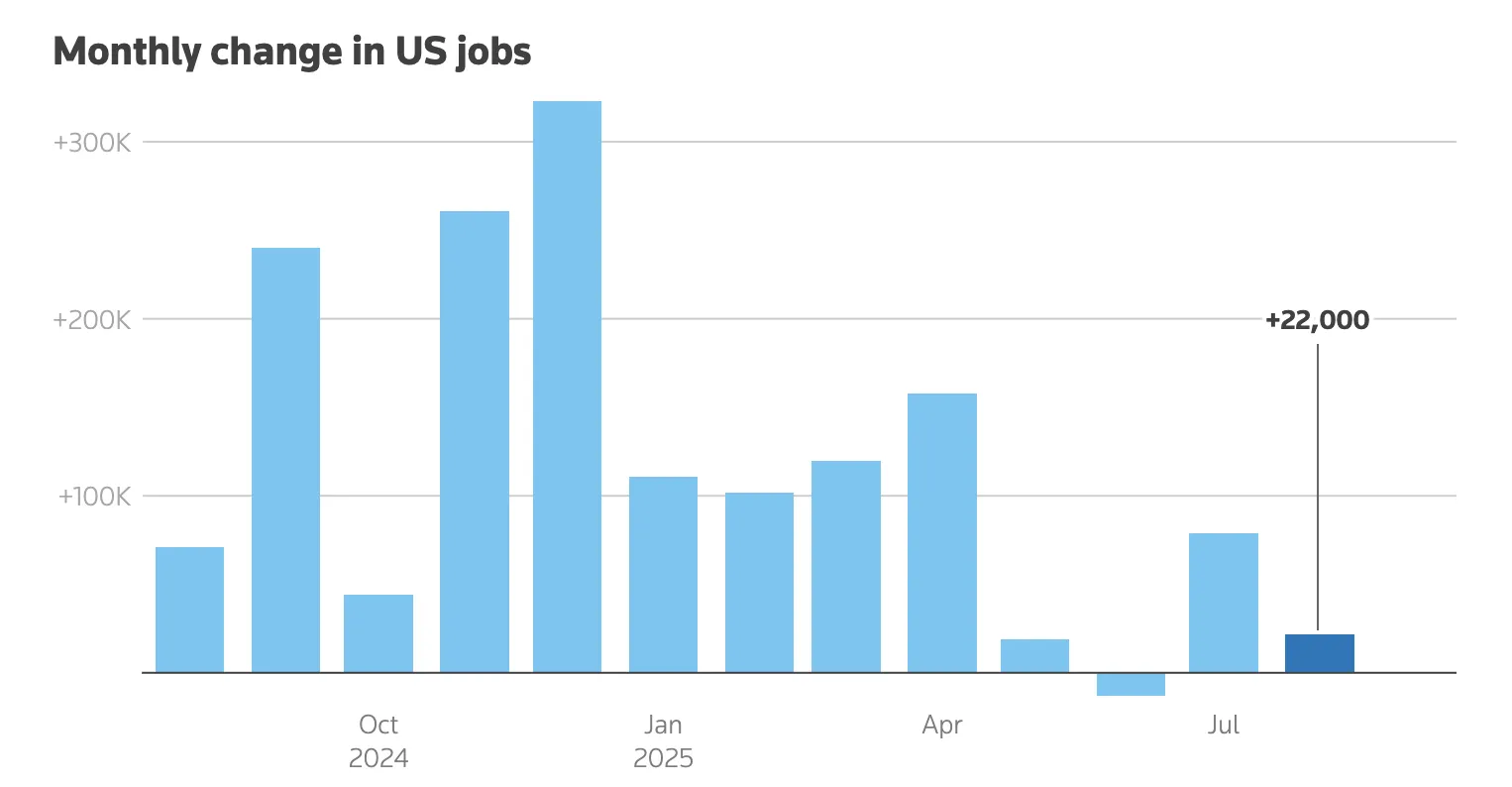

As preocupações com a desaceleração dos EUA se intensificaram depois que o Bureau of Labour Statistics revisou para baixo o número de empregos criados em 911.000 entre abril de 2024 e março de 2025. O crescimento da folha de pagamento permaneceu abaixo de 100.000 empregos por mês por quatro meses consecutivos — um ritmo que historicamente coincidiu com períodos de recessão.

Mark Zandi, economista-chefe da Moody's, observou que as chances de recessão em 48% são “desconfortavelmente altas”, ressaltando que, quando o modelo de probabilidade ultrapassa 50%, geralmente ocorre uma desaceleração.

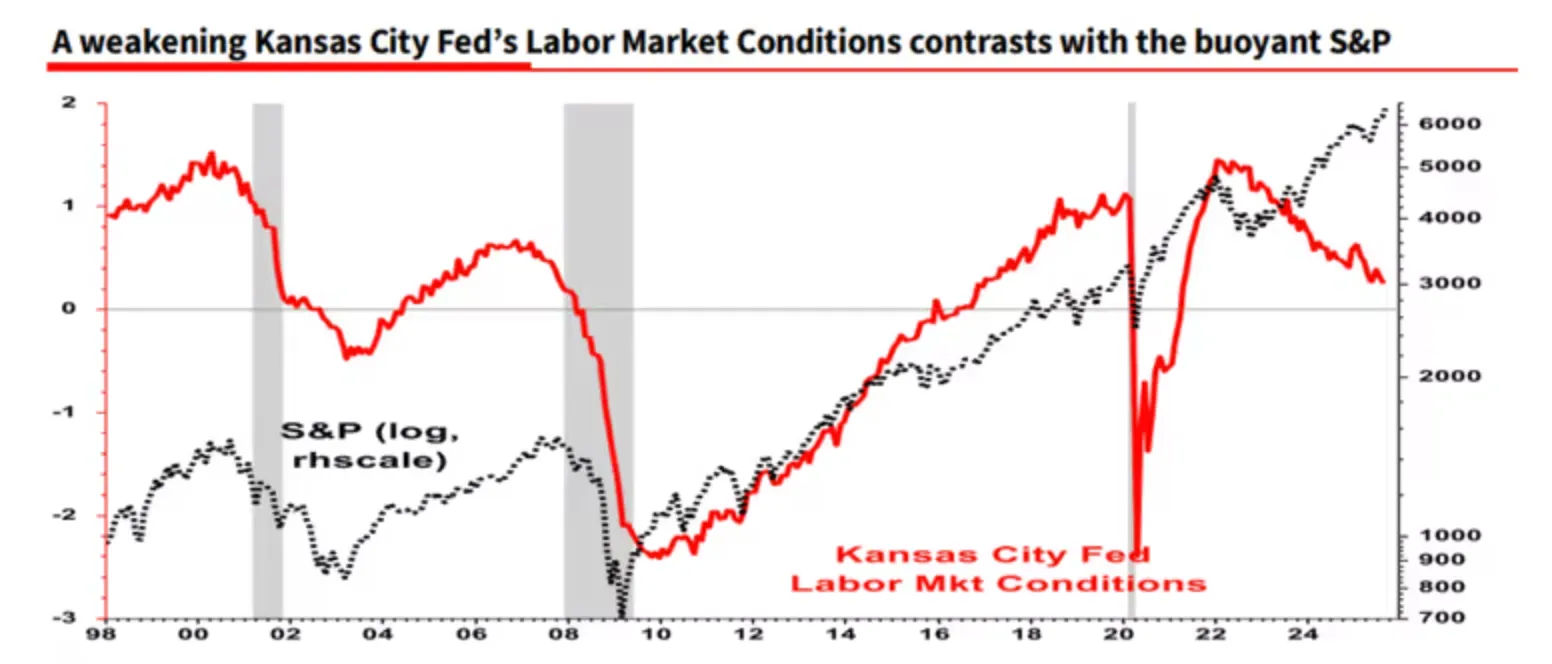

Estrategistas como Albert Edwards, da Société Générale, acrescentam que os principais indicadores trabalhistas, incluindo o Índice de Condições do Mercado de Trabalho do Fed de Kansas City, estão piscando em vermelho, mesmo que o desemprego global permaneça relativamente baixo.

O corte nas taxas do Fed e seu duplo impacto

O primeiro corte da taxa do Fed em 2025, uma redução de 25 pontos base em setembro, impulsionou o ouro à vista para um recorde de $3.707,40 por onça. O corte reduziu o custo de oportunidade de manter ativos não rentáveis, aumentando o apelo de refúgio seguro do ouro.

No entanto, as autoridades do Fed equilibraram esse movimento com avisos sobre a inflação persistente, que permanece acima de 2,9% devido às pressões relacionadas às tarifas. O presidente Powell descreveu o corte como uma “decisão de gerenciamento de risco”, enquanto o presidente do Fed de Minneapolis, Neel Kashkari, destacou a fraqueza do mercado de trabalho como justificativa para uma maior flexibilização. Os mercados agora precificam até 50 bps a mais de cortes até o final do ano, mas o “gráfico de pontos” do Fed sinaliza apenas mais duas reduções, sugerindo uma trajetória gradual.

Essa mensagem mista introduziu volatilidade. Depois de atingir recordes, o ouro recuou ligeiramente para fechar em $3.684,93 por onça, ainda terminando a semana com um ganho de 1,15%. O analista Bob Haberkorn, da RJO Futures, argumenta que a retração é temporária: “O ouro está apenas respirando depois de atingir novos máximos; a tendência de alta do mercado permanece intacta e atingir $4.000 até o final do ano não está fora de questão”.

Rendimentos do Tesouro e o dólar: obstáculos de curto prazo

A alta do ouro está enfrentando obstáculos de curto prazo causados pelos rendimentos do Tesouro dos EUA e do dólar. O rendimento do Tesouro em 10 anos subiu para 4,12%, revertendo quedas anteriores e marcando um aumento semanal de mais de 8 bps.

A recuperação foi desencadeada por pedidos iniciais de auxílio-desemprego melhores do que o esperado e por uma atividade manufatureira mais forte no meio do Atlântico, o que aliviou algumas preocupações sobre o enfraquecimento da economia.

Com o aumento dos rendimentos, o Índice do Dólar dos EUA (DXY) ganhou 0,3% na sexta-feira, para 97,66, encerrando a semana estável, mas mais forte em relação à maioria das principais moedas. Marc Chandler, da Bannockburn Global Forex, a descreveu como uma “semana bifurcada”, com a declaração dovish do Fed compensada por seu gráfico de pontos mais agressivo.

Rendimentos mais altos e um dólar mais forte normalmente pesam sobre o ouro, aumentando o custo de oportunidade de manter ativos não rentáveis e tornando o ouro mais caro em outras moedas. Ainda assim, essas pressões podem ser temporárias: divergências monetárias globais, como sinais agressivos do Banco do Japão e riscos fiscais no Reino Unido, estão apoiando o papel do ouro como hedge.

Entradas de ETF de ouro e outros fatores de demanda global

Além da política dos EUA, a demanda global e a geopolítica continuam sendo os principais impulsionadores do ouro.

- Índia: A demanda física é robusta. Os prêmios de ouro indianos subiram para uma alta de 10 meses, à medida que os compradores se abasteceram antes da época festiva, sem se deixarem abater pelos preços recordes.

- China: A tendência oposta é visível, com os descontos aumentando para uma alta de cinco anos, refletindo a demanda local mais fraca em meio a desafios econômicos.

- Bancos centrais: Eles continuam diversificando as reservas, com uma compra projetada de 900 toneladas de ouro em 2025, após a compra de 1.037 toneladas em 2024. Essas compras fazem parte de uma tendência mais ampla de desdolarização.

- ETFs: As entradas atingiram 38 bilhões de dólares no primeiro semestre de 2025, elevando as participações a níveis recordes em termos de valor, um aumento de 43% em relação ao ano anterior.

Na frente geopolítica, vários pontos críticos - Ucrânia, Gaza, Polônia, Caribe e disputas comerciais entre EUA e China - estão ampliando a aversão ao risco. O analista Rich Checkan argumenta que essa mistura cria uma “tempestade perfeita” para o ouro, especialmente porque os riscos fiscais nos EUA (dívida superior a 35 trilhões de dólares) levantam questões sobre a estabilidade do dólar a longo prazo.

Contexto histórico: Ouro durante a crise econômica

O comportamento do ouro em crises passadas fortalece a necessidade de ganhos adicionais:

- 2008—09: Os preços subiram 25%, de $720 para $900, à medida que a crise financeira global forçou taxas próximas de zero e estimulou fluxos de refúgios seguros.

- 2020: O ouro saltou 25%, de $1.500 para $1.875, durante a recessão pandêmica e o estímulo de vários trilhões de dólares.

- 2001: O ouro registrou apenas um ganho modesto de 5% durante uma leve desaceleração com flexibilização limitada da política.

A configuração de 2025 se assemelha mais a 2008 do que a 2001, com crescentes preocupações com dívidas, tensões comerciais e compras agressivas do banco central formando o pano de fundo para maiores ganhos de preços.

Visão técnica do preço do ouro

No momento em que este artigo foi escrito, os compradores assumiram o controle, com o ouro no modo de descoberta de preços no momento - sugerindo possíveis máximos mais altos. No entanto, as barras de volume contam uma história de pressão significativa do vendedor, embora os vendedores não estejam recuando com convicção suficiente. Se os vendedores insistirem com mais convicção, poderemos ver uma consolidação de preços ou uma queda de preços. Se ocorrer uma falha, os vendedores poderão testar o nível de suporte de $3.630. Outros níveis de suporte podem ser encontrados nos níveis de suporte de $3.350 e $3.310 se observarmos um colapso de preço que apague todos os ganhos que vimos nas últimas semanas.

Implicações do investimento no preço do ouro

A resiliência do ouro à incerteza econômica o torna um hedge crítico. Para comerciantes e investidores, alocações de 5 a 10% por meio de ETFs, ouro físico ou ações de mineração fornecem proteção eficaz contra o risco de recessão.

Os analistas veem o ouro mantendo um piso de $3.500, com uma vantagem de $4.000 a $4.500 se as condições recessivas se materializarem. Os principais catalisadores a serem observados incluem a divulgação do PIB do terceiro trimestre em 30 de outubro e a reunião do FOMC de dezembro, que definirá o tom da política monetária em 2026.

Isenção de responsabilidade:

Os números de desempenho citados não são garantia de desempenho futuro.