Perspectivas del petróleo: Por qué la geopolítica no es suficiente para impulsar el crudo

.png)

Los choques geopolíticos solían disparar los precios del petróleo, pero los analistas afirman que ese manual ya no funciona por sí solo. A pesar de la dramática destitución del presidente de Venezuela, Nicolás Maduro, y la promesa del presidente Donald Trump de enviar a las grandes petroleras estadounidenses de regreso al país, los precios del crudo apenas reaccionaron. El petróleo de referencia estadounidense se mantuvo cerca de los 57 dólares por barril, mientras que el Brent cotizaba apenas por encima de los 60 dólares, niveles cercanos a mínimos de cinco años.

Según los analistas, la explicación radica en la estructura del mercado más que en la política. La oferta global sigue siendo abundante, el crecimiento de la demanda es débil y la capacidad excedente en otros lugares puede absorber las interrupciones. Hasta que ese equilibrio cambie, los eventos geopolíticos pueden generar titulares, pero les cuesta generar un impulso sostenido al alza para el crudo.

¿Qué está impulsando los precios del petróleo?

La fuerza dominante que da forma a las perspectivas del petróleo es el exceso de oferta. El mercado global ya lidia con barriles excedentes mientras la OPEP+ mantiene la producción estable y los productores fuera de la OPEP, liderados por Estados Unidos, continúan bombeando a niveles récord o cercanos. Los precios del crudo estadounidense cayeron alrededor de un 20% el año pasado, lo que subraya la resiliencia de la oferta ante tendencias de consumo más débiles.

El cambio político en Venezuela añade incertidumbre, pero no escasez inmediata. El país produce actualmente entre 800.000 y 1,1 millones de barriles diarios, lejos de los más de 3,5 millones de barriles diarios que producía en su pico a finales de los años 90. Incluso los escenarios más optimistas asumen una recuperación lenta, que requerirá años de inversión y una gobernanza estable antes de que volúmenes significativos regresen al mercado global.

Por qué importa

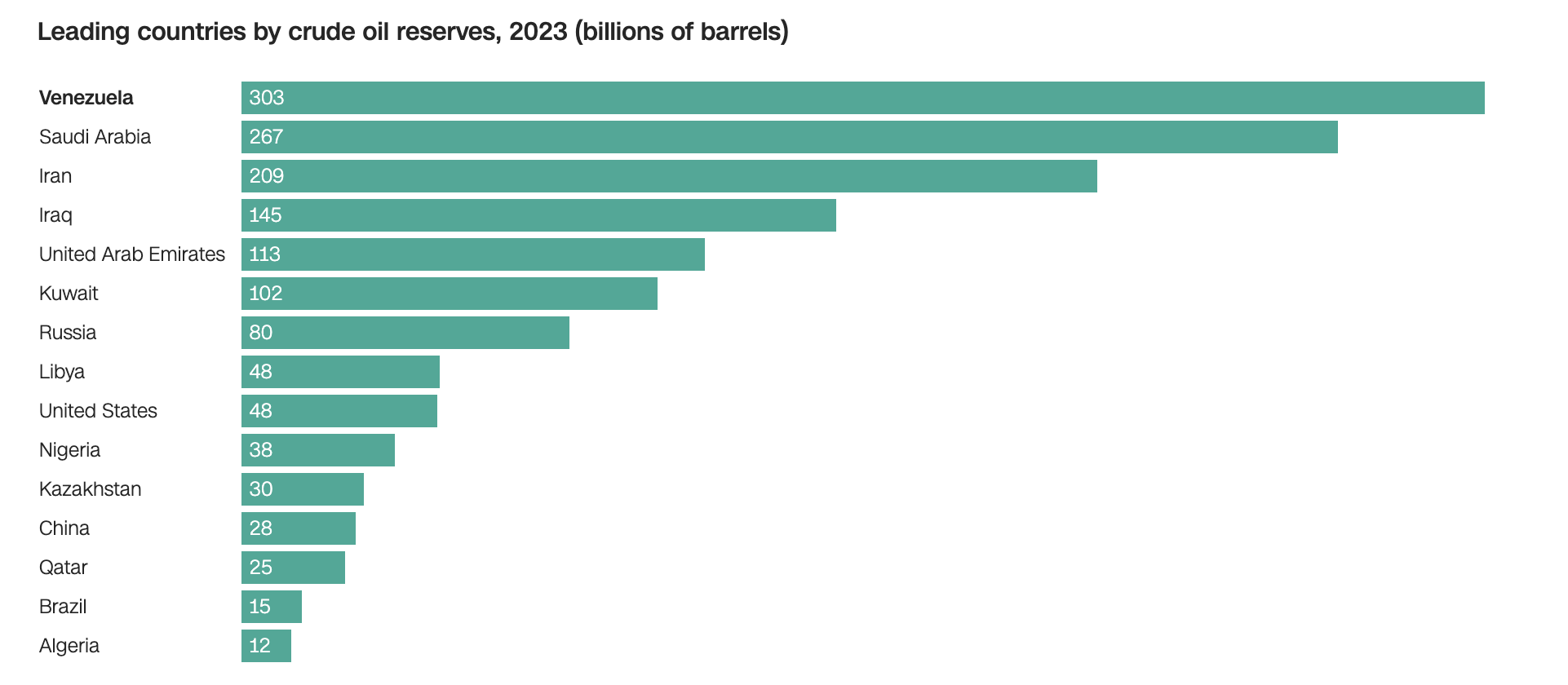

Para los operadores y los responsables de políticas, el momento es crítico. Los mercados petroleros valoran lo que se puede entregar ahora, no lo que podría producirse en cinco años. Aunque Venezuela posee las mayores reservas probadas de crudo del mundo, con 303 mil millones de barriles, esas reservas siguen limitadas por infraestructuras deterioradas, sanciones y riesgo político.

El jefe de investigación petrolera de Goldman Sachs, Daan Struyven, ha descrito el impacto de la salida de Maduro como ambiguo a corto plazo. El alivio de sanciones podría eventualmente llevar a un aumento de la producción, pero las interrupciones a corto plazo siguen siendo posibles y cualquier recuperación probablemente será gradual. Mientras tanto, las condiciones de excedente continúan dominando el proceso de formación de precios.

Impacto en el mercado petrolero

La implicación práctica es un techo para los precios más que un suelo. Los analistas estiman que incluso un alivio total de las sanciones podría devolver solo varios cientos de miles de barriles diarios durante el primer año, suponiendo una transición de poder ordenada. Ese aumento sería fácilmente compensado por el crecimiento marginal de la oferta en otros lugares.

Esta dinámica explica por qué el Brent cayó brevemente por debajo de los 61 dólares antes de estabilizarse y por qué la volatilidad se ha mantenido contenida. Como señaló Capital Economics, cualquier interrupción venezolana puede ser absorbida por la capacidad excedente, especialmente porque es poco probable que la OPEP+ restrinja la oferta de forma agresiva mientras el crecimiento de la demanda siga siendo incierto.

Perspectiva de los expertos

De cara al futuro, los analistas en su mayoría esperan que el petróleo se mantenga en un rango con riesgos a la baja. Capital Economics pronostica que los precios del crudo se acercarán a los 50 dólares por barril durante el próximo año, ya que el crecimiento de la oferta global sigue superando a la demanda. Una recuperación exitosa en Venezuela reforzaría esa trayectoria en lugar de revertirla.

La principal incertidumbre es la ejecución. Ejecutivos del sector estiman que costaría alrededor de 10.000 millones de dólares al año rehabilitar el sector petrolero venezolano, y solo un entorno político estable desbloquearía ese capital. Hasta que los inversores vean reformas creíbles y un alivio duradero de las sanciones, el petróleo venezolano seguirá siendo una historia a largo plazo en un mercado enfocado en los equilibrios a corto plazo.

Conclusión clave

El drama geopolítico ya no garantiza precios más altos del petróleo. Con una oferta global abundante y la producción venezolana a años de una recuperación significativa, los fundamentos siguen limitando el potencial alcista del crudo. Hasta que la demanda se fortalezca o los productores recorten la oferta de forma más agresiva, los analistas esperan que el petróleo siga bajo presión. Los operadores deben vigilar la política de sanciones, la disciplina de la OPEP y los datos de producción de Estados Unidos para la próxima señal decisiva.

Perspectiva técnica del petróleo

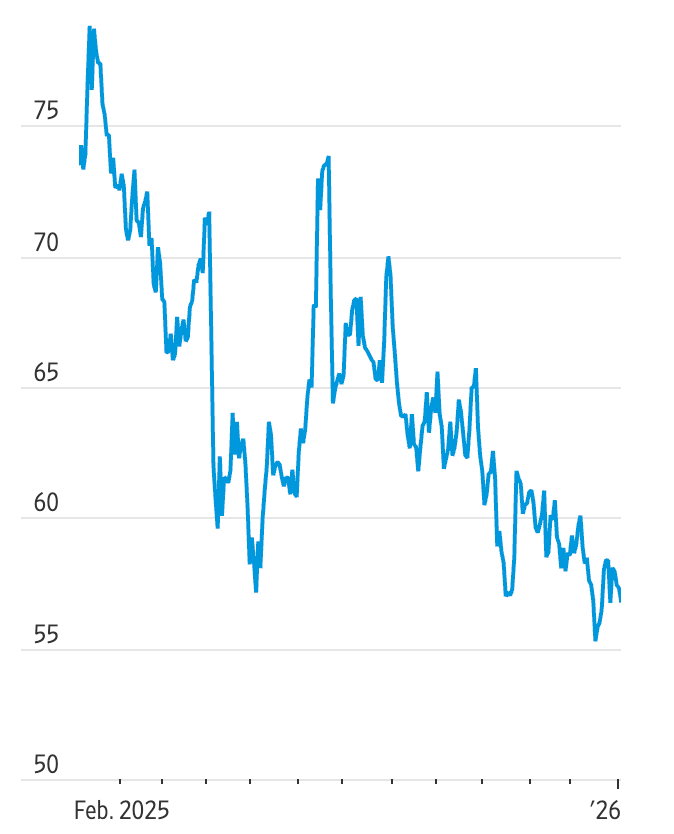

El petróleo estadounidense sigue bajo presión a corto plazo, ya que el precio lucha por recuperar tracción por encima de la zona de resistencia de 57.47–58.40, manteniendo la estructura general inclinada a la baja. Los intentos recientes de estabilización se han encontrado con nuevas ventas, y el precio ahora se mantiene apenas por encima del área de 56.40, con el soporte de 55.37 actuando como pivote clave a la baja.

Los indicadores de momentum refuerzan esta perspectiva cautelosa: el RSI ha caído por debajo de la línea media, señalando un debilitamiento del impulso alcista, mientras que el precio sigue cotizando por debajo del clúster de resistencia clave. Las Bollinger Bands sugieren que la volatilidad sigue elevada, pero sin una convicción direccional clara.

Una ruptura sostenida por debajo de 55.37 podría abrir la puerta a ventas más profundas impulsadas por liquidaciones, mientras que cualquier recuperación necesitaría un movimiento decisivo por encima de 58.40 para cambiar el sesgo a corto plazo.

Las cifras de rendimiento citadas no garantizan rendimientos futuros.