Prognoza dla ropy: Dlaczego geopolityka to za mało, by podnieść ceny surowca

.png)

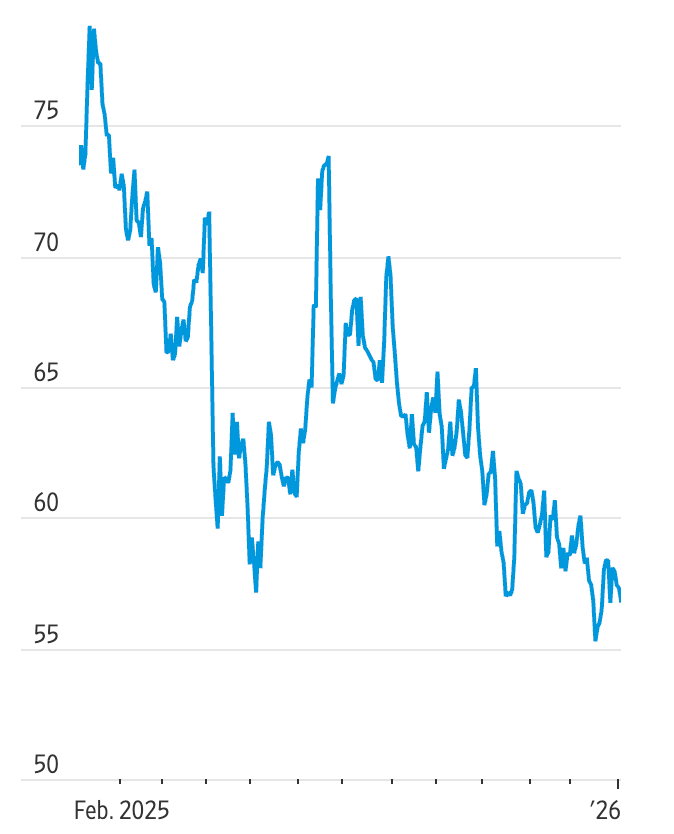

Wstrząsy geopolityczne kiedyś gwałtownie windowały ceny ropy, ale analitycy twierdzą, że ten scenariusz już sam w sobie nie działa. Pomimo dramatycznego usunięcia prezydenta Wenezueli Nicolása Maduro i zapowiedzi prezydenta Donalda Trumpa o powrocie amerykańskich koncernów naftowych do kraju, ceny ropy niemal nie zareagowały. Amerykańska ropa benchmarkowa utrzymywała się w okolicach 57 USD za baryłkę, a Brent handlowano nieco powyżej 60 USD, czyli na poziomach bliskich pięcioletnich minimów.

Zgodnie z opinią analityków, wyjaśnienia należy szukać w strukturze rynku, a nie w polityce. Globalna podaż pozostaje wysoka, wzrost popytu jest ograniczony, a wolne moce produkcyjne w innych regionach mogą zrekompensować zakłócenia. Dopóki ta równowaga się nie zmieni, wydarzenia geopolityczne mogą generować nagłówki, ale trudno im wywołać trwały wzrost cen ropy.

Co napędza ceny ropy?

Dominującą siłą kształtującą perspektywy dla ropy jest nadpodaż. Rynek globalny już teraz zmaga się z nadmiarem baryłek, ponieważ OPEC+ utrzymuje produkcję na stałym poziomie, a producenci spoza OPEC, na czele ze Stanami Zjednoczonymi, nadal pompują na rekordowych lub zbliżonych do rekordowych poziomach. Ceny amerykańskiej ropy spadły w ubiegłym roku o około 20%, co podkreśla odporność podaży mimo słabszych trendów konsumpcyjnych.

Zmiana polityczna w Wenezueli wprowadza niepewność, ale nie powoduje natychmiastowego niedoboru. Kraj ten obecnie produkuje około 800 000 do 1,1 miliona baryłek dziennie, podczas gdy w szczytowym okresie pod koniec lat 90. było to ponad 3,5 miliona baryłek dziennie. Nawet optymistyczne scenariusze zakładają powolne ożywienie, wymagające lat inwestycji i stabilnych rządów, zanim znaczące ilości ropy wrócą na rynki światowe.

Dlaczego to ważne

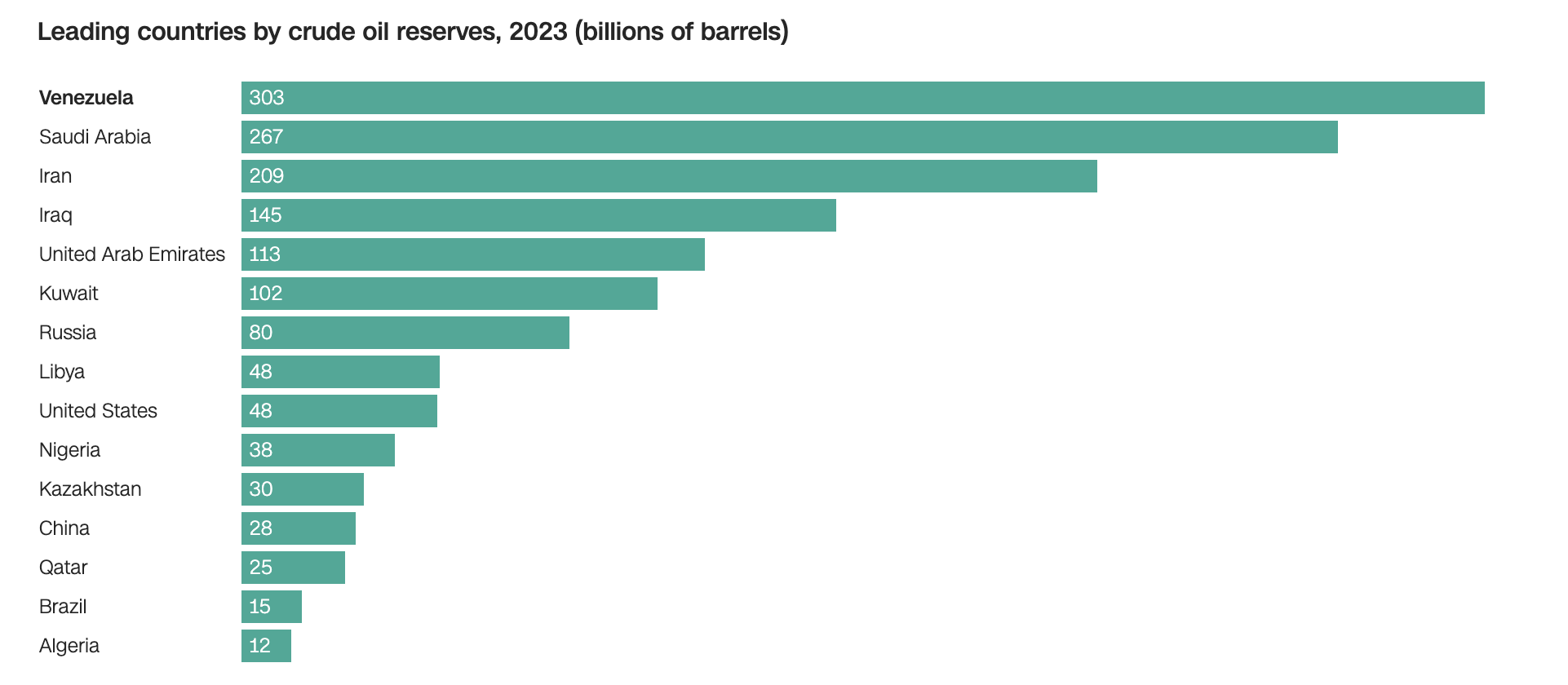

Dla traderów i decydentów politycznych kluczowy jest timing. Rynki ropy wyceniają to, co można dostarczyć teraz, a nie to, co być może zostanie wyprodukowane za pięć lat. Choć Wenezuela posiada największe na świecie udokumentowane rezerwy ropy na poziomie 303 miliardów baryłek, rezerwy te pozostają ograniczone przez zniszczoną infrastrukturę, sankcje i ryzyko polityczne.

Szef działu badań rynku ropy w Goldman Sachs, Daan Struyven, określił wpływ usunięcia Maduro jako niejednoznaczny w krótkim terminie. Złagodzenie sankcji mogłoby ostatecznie doprowadzić do wzrostu produkcji, ale w krótkim okresie możliwe są zakłócenia, a ewentualne ożywienie najprawdopodobniej będzie stopniowe. Tymczasem warunki nadpodaży nadal dominują w procesie kształtowania cen.

Wpływ na rynek ropy

W praktyce oznacza to raczej sufit cenowy niż podłogę. Analitycy szacują, że nawet całkowite zniesienie sankcji mogłoby przywrócić jedynie kilkaset tysięcy baryłek dziennie w pierwszym roku, zakładając uporządkowaną zmianę władzy. Ten wzrost zostałby łatwo zrównoważony przez marginalny wzrost podaży w innych regionach.

Ta dynamika tłumaczy, dlaczego Brent na krótko spadł poniżej 61 USD, zanim się ustabilizował, oraz dlaczego zmienność pozostaje ograniczona. Jak zauważa Capital Economics, wszelkie zakłócenia w Wenezueli mogą zostać zrekompensowane przez wolne moce produkcyjne, zwłaszcza że OPEC+ raczej nie ograniczy podaży agresywnie, dopóki wzrost popytu pozostaje niepewny.

Perspektywy ekspertów

Patrząc w przyszłość, analitycy w większości spodziewają się, że ceny ropy pozostaną w ograniczonym przedziale z ryzykiem spadku. Capital Economics prognozuje, że ceny surowca będą dryfować w kierunku 50 USD za baryłkę w ciągu najbliższego roku, ponieważ globalny wzrost podaży nadal przewyższa popyt. Udane ożywienie w Wenezueli wzmocniłoby ten trend, a nie go odwróciło.

Kluczową niewiadomą pozostaje realizacja. Przedstawiciele branży szacują, że odbudowa sektora naftowego w Wenezueli kosztowałaby około 10 miliardów dolarów rocznie, a tylko stabilne otoczenie polityczne pozwoliłoby na uruchomienie tych środków. Dopóki inwestorzy nie zobaczą wiarygodnych reform i trwałego zniesienia sankcji, ropa z Wenezueli pozostaje długoterminową perspektywą na rynku skoncentrowanym na krótkoterminowej równowadze.

Najważniejsze wnioski

Dramatyczne wydarzenia geopolityczne nie gwarantują już wzrostu cen ropy. Przy obfitej globalnej podaży i perspektywie lat do znaczącego ożywienia produkcji w Wenezueli, fundamenty nadal ograniczają potencjał wzrostowy surowca. Dopóki popyt nie wzrośnie lub producenci nie ograniczą podaży bardziej zdecydowanie, analitycy spodziewają się, że ropa pozostanie pod presją. Traderzy powinni obserwować politykę sankcyjną, dyscyplinę OPEC oraz dane o produkcji w USA w poszukiwaniu kolejnych decydujących sygnałów.

Techniczna prognoza dla ropy

Amerykańska ropa pozostaje pod presją w krótkim terminie, ponieważ cena nie może odzyskać impetu powyżej strefy oporu 57,47–58,40, co utrzymuje ogólną strukturę rynku w kierunku spadkowym. Ostatnie próby stabilizacji spotkały się z ponowną falą sprzedaży, a cena obecnie utrzymuje się tuż powyżej poziomu 56,40, przy wsparciu na 55,37, które stanowi kluczowy punkt zwrotny po stronie spadkowej.

Wskaźniki momentum potwierdzają ostrożne nastawienie: RSI spadł poniżej linii środkowej, sygnalizując słabnący impet wzrostowy, podczas gdy cena nadal utrzymuje się poniżej kluczowego skupiska oporu. Wstęgi Bollingera sugerują, że zmienność pozostaje podwyższona, ale bez wyraźnego kierunku.

Trwałe przebicie poniżej 55,37 mogłoby otworzyć drogę do głębszej wyprzedaży napędzanej likwidacją pozycji, podczas gdy ewentualne odbicie wymagałoby zdecydowanego powrotu powyżej 58,40, by zmienić krótkoterminowe nastawienie.

Przedstawione wyniki nie stanowią gwarancji przyszłych rezultatów.