Трилемма 2024 года: Инфляция, стагфляция или мягкая посадка

Забудьте о хрустальных шарах; успех в 2024 году будет зависеть от умения ориентироваться в меняющемся ландшафте, сформированном ужесточением монетарной политики и изменяющейся властью в 2023 году.

Хотя базовый сценарий рисует картину постепенного роста, скрытые течения риска и возможностей бушуют под поверхностью. Этот прогноз на 2024 год анализирует ключевые тенденции и вызовы, с которыми могут столкнуться рыночные инвесторы, чтобы раскрыть потенциальный успех в предстоящем году.

США: Мягкая посадка, но остерегайтесь инфляционных ветров

Лишние сбережения потребителей уменьшаются, а высокие процентные ставки оказывают влияние на спрос на товары, услуги и жилье. Хотя в начале 2024 года ожидается временное ослабление роста валового внутреннего продукта (ВВП) США, более широкий круг экономистов не предполагает полного спада.

Федеральная резервная система предсказывает продолжение умеренности общей инфляции и замедления экономического роста в 2024 году, прежде чем достигнуть своей цели по потребительскому ценовому индексу (CPI) в 2% к четвертому кварталу 2026 года.

Федеральная резервная система, находясь в деликатном балансировании, внимательно следит за как замедлением роста, так и за устойчивой инфляцией. Их недавняя пауза в повышении ставок указывает на признание замедления, что соответствует основным показателям личных потребительских расходов (PCE), которые могут окажутся ниже прогнозов.

Однако воспоминания о переходящей инфляции все еще свежи, и опасения по поводу возобновления инфляционного давления из-за исключительного роста или потенциальных нефтяных шоков остаются. Как сам Джером Пауэлл предупреждает, дальнейшие повышения ставок не исключены. Согласно декабрьскому протоколу Федерального открытого рынка (FOMC), три повышения ставок на четверть пункта предусмотрены на 2024 год, но точно неизвестно, когда они будут реализованы.

Обострение ситуации усугубляется изменяющимся ландшафтом доходности государственных облигаций. Уменьшение покупательной способности ФРС и увеличивающийся бюджетный дефицит США создают идеальные условия для роста долгосрочных ставок. Уменьшение иностранного спроса на государственные облигации и ослабление контроля кривой доходности в Японии еще больше способствуют росту. Тем не менее, важно помнить, что эти доходности всего лишь корректируются после исторически низких уровней и затянувшейся инверсии. Рынки акций США готовы справляться с первой половиной года, получая указания от основных фундаментальных данных и экономических отчетов, с потенциальными изменениями или геополитической неопределенностью в будущем.

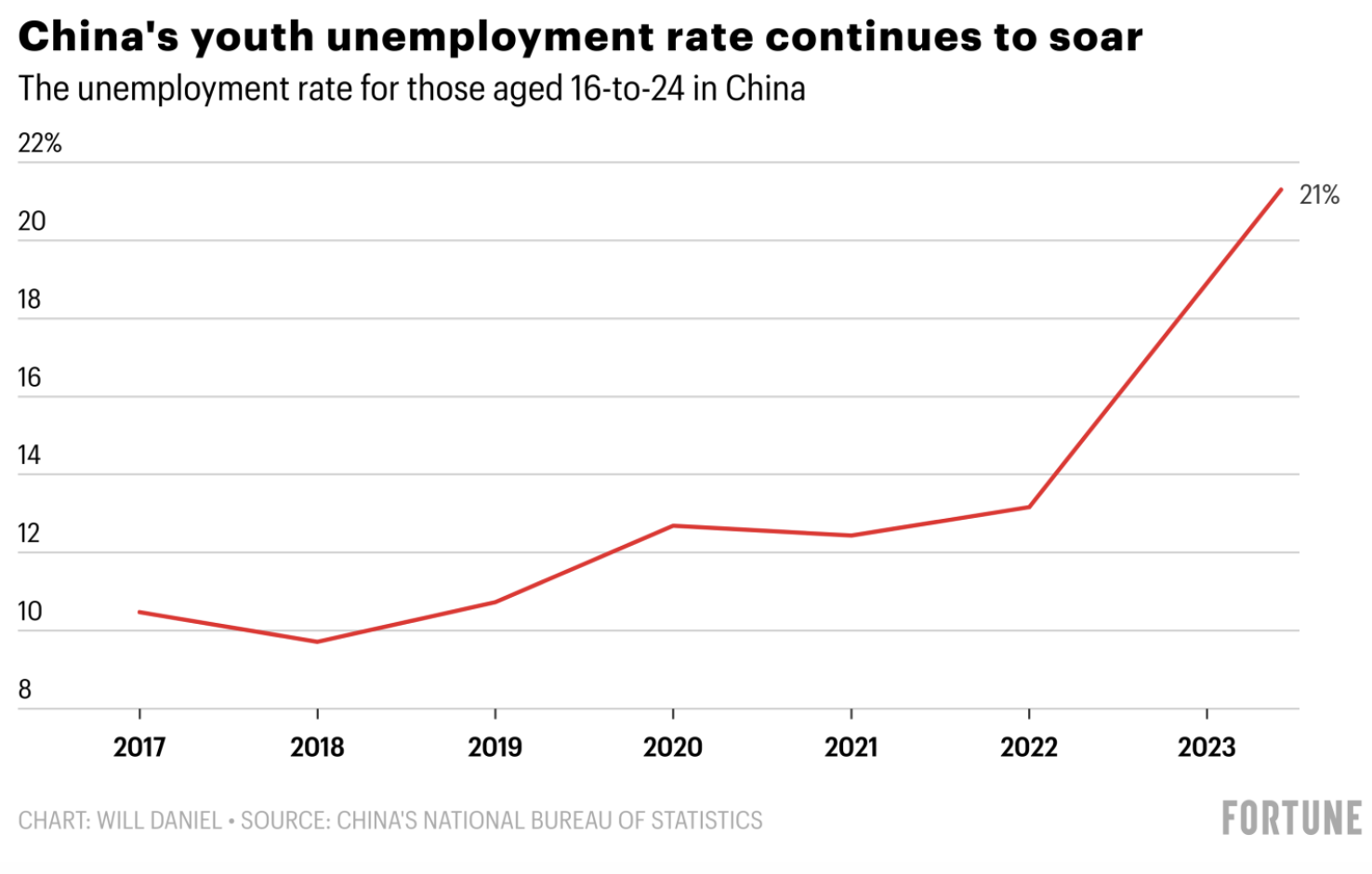

Китай: Спад роста встречается с долгосрочными целями

Первоначальный оптимизм 2024 года по поводу постпандемического Китая угас в условиях затянувшегося спада в жилищном секторе, растущей безработицы среди молодежи и нормативной неопределенности. Поскольку строительство и рынок недвижимости долгое время подпитывали экономический двигатель, кризис в сфере недвижимости вызывает значительные распродажи акций.

Лучик надежды появляется в виде возможного роста юаня в 2024 году, первого за три года. Сужение разрыва в процентных ставках может остановить отток капитала, как предсказывает опрос Bloomberg. Однако ограниченные снижения ставок и неясная помощь для сектора недвижимости бросают тень на восстановление. Иностранные инвесторы остаются в стороне, ожидая решительных действий правительства перед тем, как снова войти в рынок. Несмотря на трудности, китайские лидеры проявляют непоколебимую уверенность в своем долгосрочном видении экономической трансформации страны. Структурные реформы нацелены на общее благосостояние и устойчивый рост, что наглядно демонстрирует обязательство Китая достичь пика углеродных выбросов к 2030 году и достичь углеродной нейтральности к 2060 году.

Япония наконец-то прекратит отрицательные процентные ставки

Ена испытывает renewed pressure после значительного землетрясения в Японии в Новый год, что усложняет усилия Банка Японии по устранению отрицательных процентных ставок в этом месяце. Хотя в январе маловероятно изменение, большинство людей ожидают, что отрицательные процентные ставки закончатся в апреле или позже в 2024 году. Это указывает на то, что может произойти увеличение волатильности стоимости японской иены.

Еврозона, Великобритания: Битва с инфляционным давлением

Ожидается, что Великобритания и Европа столкнутся с легкой рецессией и минимальным ростом в 2024 году, что будет характеризоваться более медленным ростом и упрямой инфляцией.

Инфляция была более постоянной в этих регионах из-за их большей зависимости от товаров и импорта энергии. Ожидается, что цены на энергию и товары останутся выше уровней до кризиса, под влиянием геополитической неопределенности и предполагаемых снижения ставок в США. Следовательно, ключевые процентные ставки в ЕС и Великобритании будут оставаться высокими дольше для контроля инфляции.

Высокие процентные ставки, как правило, имеют заметные эффекты на государственный долг, что приводит к дальнейшему росту национального долга. С учетом значительного долга, возникшего в результате пандемии и конфликта в Украине, возможности правительств ЕС и Великобритании стабилизировать свои экономики уменьшаются. Ограниченные возможности для дополнительных фискальных стимулов создают сценарий стагфляции, в отличие от США, где рост остается устойчивым, а инфляция контролируемой.

Развивающиеся рынки: Стоя на своих ногах

Когда процентные ставки в США остывают, а доллар ослабевает, JP Morgan прогнозирует возрождение развивающихся рынков во второй половине 2024 года. Этот импульс подпитывается глобальным сдвигом в цепочках поставок, уходящими из длинной тени доминирования Китая.

Получатели этой перестройки включают такие регионы, как Латинская Америка, Европа, Ближний Восток и Африка (EMEA), Ассоциация государств Юго-Восточной Азии (ASEAN) и Индия. Эти восходящие звезды предлагают мощный коктейль из экономичной рабочей силы, надежного производства и сокровищницы необходимых товаров. С активным производственным сценарием, обширной рабочей силой и природными ресурсами, такими как энергия, медь и литий (кровью электрических автомобилей (EV) и возобновляемых источников энергии), Латинская Америка сияет как главный претендент.

Растущее иностранное прямое инвестирование (FDI) создает яркую картину для ASEAN, причем Вьетнам ведет. Крупные компании, стремящиеся к диверсификации, открывают офисы, при этом звездный рост Вьетнама становится образцовым случаем. В области технологий Малайзия становится чемпионом по передовой упаковке и тестированию полупроводников, в то время как Сингапур царит как центр ваферного производства. Богатство индонезийского никеля и устоявшаяся цепочка поставок автомобилей в Таиланде делают их важными игроками в секторе электромобилей.

Недавние избирательные победы Нарендры Моди укрепили и так впечатляющий рост Индии, подпитываемый глобальными сдвигами в поставках и конкурентными затратами на рабочую силу. Это в свою очередь означает рекордные достижения индийских акций в 2024 году, причем Sensex и Nifty достигают головокружительных новых пиков.

Хотя неопределенность может сохраняться, потенциал для устойчивого восстановления на развивающихся рынках во второй половине 2024 года выглядит соблазнительно. С более низкими ставками, более слабым долларом и изменяющимися цепочками поставок, эти восходящие звезды готовы заполучить внимание и переопределить глобальный экономический ландшафт.

Искусственный интеллект: В центре внимания полупроводников

Недавние достижения в области ИИ — это переворот для глобализации. Это становится ключевым акцентом 2024 года с глубокими последствиями для торговли и инвестиций.

Генеративный ИИ — это тип алгоритма ИИ, который создает контент на основе существующих данных. Он питает инновации в различных отраслях, выходящих за пределы технологий — от транспорта и здравоохранения до образования и розничной торговли. Значительными бенефициарами являются компании в области игр, производители электромобилей, игроки в области электронной коммерции и облачные провайдеры.

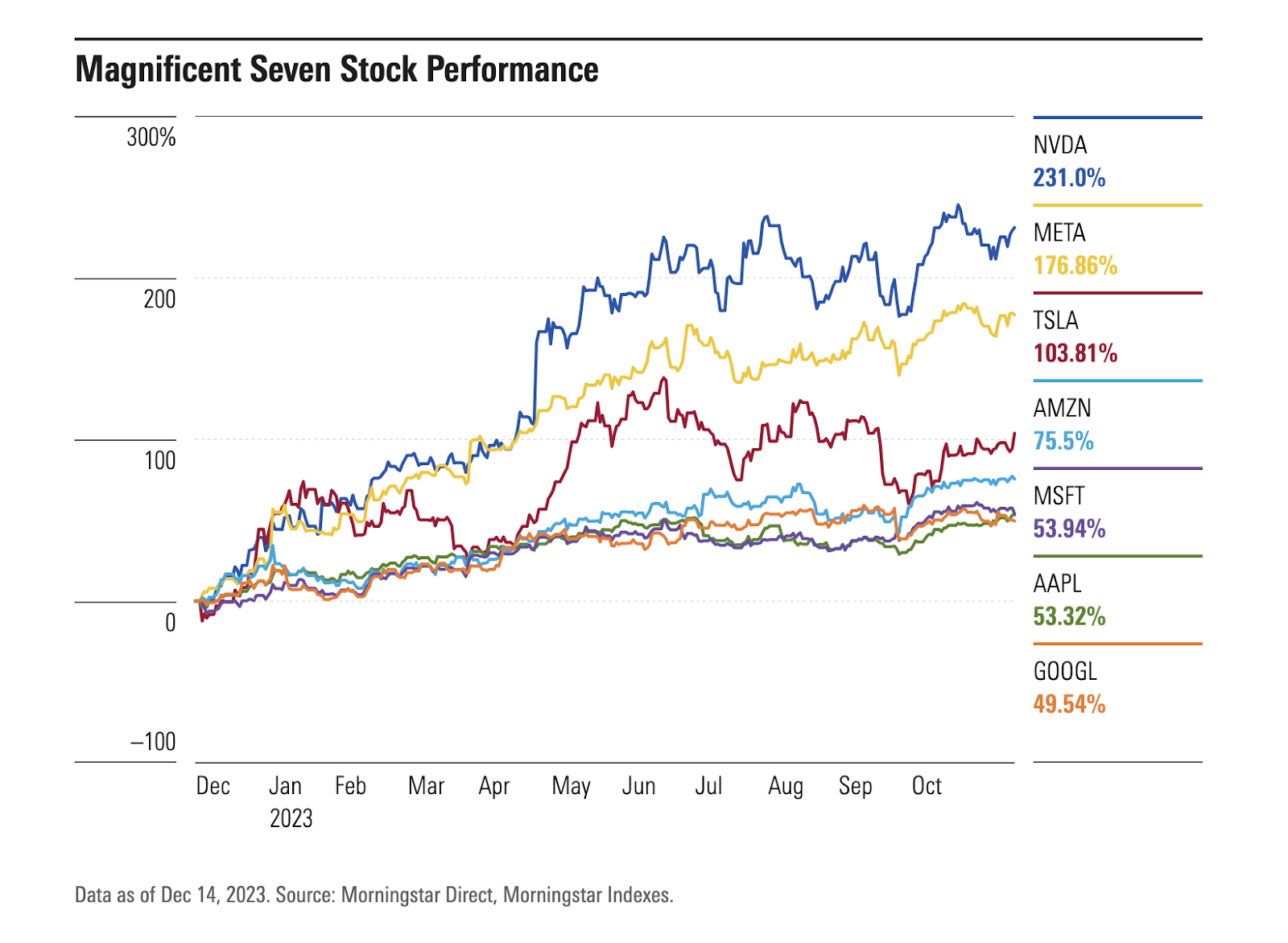

Аналитики прогнозируют позитивный взгляд на сектор полупроводников в 2024 году. Ожидается, что индустрия продолжит восстановление после спада 2022 года и продемонстрирует рост по всем сегментам. Достижения в области ИИ в значительной степени зависят от высококачественных полупроводниковых чипов для обработки и анализа данных. Торговые напряжения между Соединенными Штатами и Китаем в секторе полупроводников создали дисбаланс спроса и предложения. Это привело к увеличению цен и маржи для полупроводников, что затронуло оценки компаний полупроводников.

На 2023 год сектор полупроводников восстановился, и одной из значимых причин этого возрождения является компания NVIDIA Corp. (NVDA), являющаяся лидером на растущем рынке графических процессоров (GPU) для приложений ИИ. Акции Nvidia выросли более чем в три раза, что сделало ее первым производителем чипов, достигшим рыночной капитализации свыше 1 триллиона долларов США. Еще одним значительным игроком в секторе ИИ, Advanced Micro Devices Inc. (AMD), заняла вторую позицию среди компонентов индекса, демонстрируя впечатляющее увеличение акций почти на 130% в этом году.

Кроме производителей чипов в США, Сингапуре и Малайзии, как упоминалось ранее, другими очевидными бенефициарами являются Корея и Тайвань. Корейские фабрики разрабатывают чипы с высокой пропускной способностью следующего поколения, которые воспользуются широким внедрением ИИ. Тайвань обладает полной промышленной цепочкой поставок, поддерживающей текущие и будущие тенденции в индустрии ИИ.

Риски, за которыми следует следить: Геополитические, финансовая нестабильность

В 2024 году, в условиях важного избирательного года, глобальные геополитические напряжения и риски нарастают. Два крупных конфликта и выборы в 40 странах, включая такие ключевые, как США, Великобритания и ЕС, способствуют неопределенности. Morgan Stanley ожидает повышения волатильности по более рискованным активам по сравнению с прошлым годом.

Инвестиционные каналы и цепочки поставок тесно связаны с руководством каждой страны. Нарастающие напряженности между США и Китаем, конфликт между Россией и Украиной, а также продолжающийся конфликт между Израилем и ХАМАСом являются значительными факторами риска.

Кроме того, опасения относительно замедления экономического роста поднимают вопросы о фискальной устойчивости правительств и корпоративном долге. Eastspring Investments, базирующаяся в Сингапуре, придерживается защитной позиции на рынке кредитов США, предпочитая инвестиционный класс США вместо высокодоходных корпоративных облигаций. Их исследование указывает на возможное недооценивание рисков корпоративного рефинансирования по мере нарастания срока погашения в ближайшие годы.

Обе, и ЕС, и США сталкиваются с растущей угрозой дефолтов по займам на коммерческую недвижимость, что создает риски для финансовых учреждений. Рост затрат на финансирование, потенциальные слабости в регулятивном капитале и возрастающие риски, связанные с займами на коммерческую недвижимость, вместе с ослабленным спросом на офисные помещения, подталкивают к пересмотру банков. Сервис Moody’s Investors Service понизил кредитный рейтинг 10 меньших банков США и может распространить это на крупных кредиторов, таких как US Bancorp, Bank of New York Mellon, State Street и Truist Financial, подчеркивая накапливающиеся давления на индустрию.

Несмотря на рост доходности облигаций, кредитные спрэды, удивительно, не расширились значительно. Этот феномен сыграл определенную роль в минимизации банкротств и потерь рабочих мест. Аналитики из различных ведущих банков Уолл-стрит предсказывают небольшое ухудшение кредитных условий в 2024 году, обеспечивая буфер для компаний, рабочих мест и общего экономического роста против более резкого падения.

Заключение

Ориентирование в изменяющемся инвестиционном ландшафте в 2024 году требует четкого понимания макроэкономических факторов, стратегий размещения активов и роли искусственного интеллекта в бизнесе и частных активах.

В первой половине 2024 года рынок будет сильно влиять на продолжающиеся экономические основы, поскольку последствия выборов и потенциальные кредитные риски еще не были полностью оценены.

Хотя инвесторы обычно могут предсказывать и готовиться к различным рискам, наиболее серьезная угроза часто возникает из неожиданного "неожиданного события" — события, которое удивляет всех. Поскольку эти события не учитываются в рыночных ценах, они могут вызвать серьезные нарушения при их возникновении. Недавние примеры включают непредвиденную пандемию COVID-19 и войну в Украине, что было неожиданностью для многих инвесторов. Признавая непредсказуемую природу финансового ландшафта, разумно учитывать возможные неожиданные проблемы в 2024 году.

Отказ от ответственности:

Информация, содержащаяся в этом блоге, предоставлена исключительно в образовательных целях и не является финансовым или инвестиционным советом. Информация считается точной на дату публикации в соответствии с источниками. Изменения в обстоятельствах после времени публикации могут повлиять на точность информации.

Торговля сопряжена с рисками. Прошлые результаты не гарантируют будущих успехов. Рекомендуется проводить собственные исследования перед принятием каких-либо торговых решений.