El trilema de 2024: inflación, estanflación o un suave aterrizaje

Olvídese de las bolas de cristal; el éxito en 2024 depende de navegar por un panorama cambiante moldeado por el endurecimiento de las políticas monetarias y los cambios en la dinámica del poder en 2023.

Si bien un escenario base muestra un panorama de crecimiento gradual, corrientes ocultas de riesgo y oportunidad se arremolinan debajo de la superficie. Esta perspectiva para 2024 analiza las principales tendencias y desafíos a los que pueden enfrentarse los inversores del mercado para alcanzar el éxito potencial en el próximo año.

EE.UU: Aterrizaje suave, pero cuidado con los vientos de cola inflacionistas

El exceso de ahorro de los consumidores está disminuyendo y las tasas de interés más altas afectan a la demanda de bienes, servicios y viviendas. Si bien se espera un debilitamiento temporal del crecimiento trimestral del Producto Interno Bruto (PIB) de EE. UU. a principios de 2024, un conjunto más amplio de analistas económicos no prevé una recesión total.

La Reserva Federal prevé una moderación continua de la inflación general y un crecimiento económico más lento en 2024 antes de alcanzar su objetivo del índice de precios al consumidor (IPC) del 2% en el cuarto trimestre de 2026.

La Reserva Federal, haciendo un delicado ejercicio de equilibrio, apunta tanto a una desaceleración del crecimiento y a una inflación persistente. Su reciente pausa en los aumentos de tasas apunta a un reconocimiento de la lentitud, ya que se alinean con las lecturas básicas del gasto de consumo personal (PCE) que podrían caer por debajo de las proyecciones.

Sin embargo, los recuerdos de una inflación transitoria siguen frescos y persiste la preocupación por el resurgimiento de las presiones sobre los precios debido a un crecimiento excepcional o a posibles crisis petroleras. Como advierte el propio Jerome Powell, no se descartan nuevos aumentos de tasas. Según las actas de diciembre del Comité Federal de Mercado Abierto (FOMC), están sobre la mesa recortes de tasas de tres cuartos de punto para 2024, pero no se sabe cuándo se implementarán.

A la complejidad se suma el panorama cambiante de los rendimientos de los bonos del Tesoro. La reducción del poder adquisitivo de la Reserva Federal y el creciente déficit presupuestario de EE. UU. crean una tormenta perfecta para el aumento de las tasas a largo plazo. La disminución de la demanda externa de bonos del Tesoro y la flexibilización del control de la curva de tasas por parte de Japón impulsan aún más la trayectoria alcista. Sin embargo, es crucial recordar que estos rendimientos no hacen más que corregir los niveles históricamente bajos y una inversión prolongada. Los mercados bursátiles estadounidenses están a punto de afrontar la primera mitad del año, basándose en las publicaciones de datos económicos y fundamentales subyacentes, con posibles cambios o incertidumbres geopolíticas que se avecinan a partir de entonces.

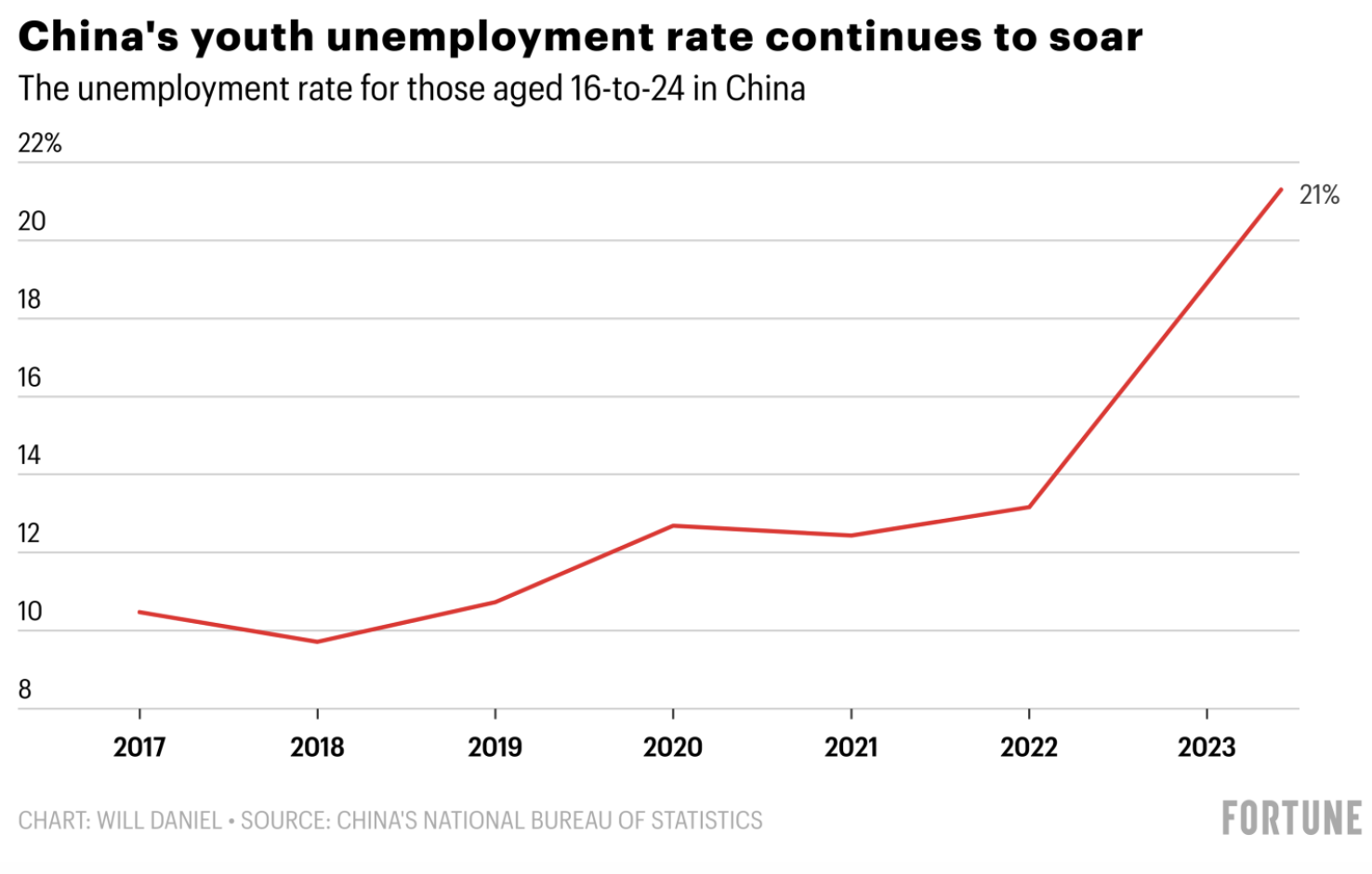

China: La disminución del crecimiento cumple los objetivos a largo plazo

El optimismo inicial de 2024 con respecto a una China posterior a la pandemia se desvaneció cuando la prolongada caída de la vivienda, el aumento del desempleo juvenil y las incertidumbres regulatorias frenaron de golpe el mercado. Dado que la construcción y el sector inmobiliario impulsaron durante mucho tiempo el motor de la economía, la crisis inmobiliaria se propaga profundamente, generando importantes ventas de acciones.

Un rayo de esperanza brilla en un posible repunte del yuan en 2024, el primero en tres años. La reducción de la brecha en las tasas de interés podría detener la salida de capital, como predijo una encuesta de Bloomberg. Sin embargo, los limitados recortes de las tasas y un rescate poco claro del sector inmobiliario arrojan sombras sobre el repunte. Los inversores extranjeros permanecen al margen, a la espera de que el gobierno tome medidas decisivas antes de volver a entrar. A pesar de los desafíos, los líderes chinos expresan una confianza inquebrantable en su visión a largo plazo para la transformación económica de la nación. Las reformas estructurales tienen como objetivo la prosperidad común y el crecimiento sostenible, ejemplificados por el compromiso de China de alcanzar su punto máximo de emisiones de carbono en 2030 y lograr la neutralidad de carbono para 2060.

Japón finalmente acabará con las tasas de interés

El yen se enfrenta a una presión renovada tras el importante terremoto del día de Año Nuevo en Japón, lo que complica los esfuerzos del Banco de Japón por eliminar las tasas de interés negativas este mes. Si bien no es probable que haya cambios en enero, la mayoría de la gente espera que las tasas de interés negativas terminen en abril o más adelante en 2024. Esto sugiere que podría haber una mayor volatilidad en el valor del yen japonés.

Eurozona, Reino Unido: Luchando contra las presiones inflacionarias

Se espera que el Reino Unido y Europa experimenten una leve recesión y un crecimiento mínimo en 2024, caracterizados por un crecimiento más lento y una inflación persistente.

La inflación ha sido más persistente en estas regiones debido a su mayor dependencia de las importaciones de productos básicos y energía. Se espera que los precios de la energía y las materias primas se mantengan por encima de los niveles anteriores a la crisis, influenciados por las incertidumbres geopolíticas y los recortes de tasas anticipados en EE. UU. En consecuencia, se prevé que las tasas de interés clave de la UE y el Reino Unido se mantengan al alza durante más tiempo para controlar la inflación.

Las tasas de interés más altas tienden a tener efectos visibles en la deuda pública, lo que lleva a un aumento continuo de la deuda nacional. Con una deuda sustancial derivada de la pandemia y el conflicto en Ucrania, la capacidad de los gobiernos de la UE y el Reino Unido para estabilizar sus economías está disminuyendo. Las opciones limitadas de estímulos fiscales adicionales dan lugar a un escenario de estanflación, a diferencia de lo que ocurre en EE. UU., donde el crecimiento sigue siendo resiliente y la inflación está bajo control.

Mercados emergentes: En pie por sí solos

A medida que las tasas de interés en EE. UU. se enfríen y el dólar disminuya su control, JP Morgan, predice un resurgimiento de los mercados emergentes durante la segunda mitad de 2024. Este repunte se ve impulsado por un cambio global en las cadenas de suministro, que escapan de la larga sombra del dominio de China.

Los beneficiarios de este realineamiento incluyen regiones como América Latina, Europa, Oriente Medio y África (EMEA), la Asociación de Naciones del Sudeste Asiático (ASEAN) y la India. Estas estrellas en ascenso ofrecen una potente combinación de mano de obra rentable, una fabricación sólida y un tesoro de productos básicos esenciales. Con una escena de fabricación bulliciosa, una vasta fuerza laboral y recursos naturales como la energía, el cobre y el litio (el elemento vital de los vehículos eléctricos (VE) y las energías renovables), América Latina brilla como uno de los principales contendientes.

El aumento de la inversión extranjera directa (IED) pinta un panorama vibrante para la ASEAN, con Vietnam a la cabeza. Grandes empresas que buscan la diversificación abren sus puertas, y el crecimiento estelar de Vietnam se está convirtiendo en un caso ejemplar. En el ámbito tecnológico, Malasia se perfila como campeona del envasado y las pruebas avanzadas de semiconductores, mientras que Singapur reina como centro de fabricación de obleas. La riqueza de níquel de Indonesia y la cadena de suministro de automóviles establecida en Tailandia los convierten en actores vitales en el mundo de los vehículos eléctricos.

Los recientes triunfos electorales de Narendra Modi han impulsado el ya impresionante crecimiento de la India, impulsado por los cambios en la oferta mundial y unos costos laborales competitivos. Esto se traduce en máximos históricos para las acciones indias en 2024, con el Sensex y el Nifty alcanzando nuevos picos vertiginosos.

Si bien la incertidumbre puede persistir, la posibilidad de una sólida reactivación de los mercados emergentes durante la segunda mitad de 2024 luce tentadora. Con tasas más bajas, un dólar más débil y cadenas de suministro cambiantes, estas estrellas en ascenso están preparadas para captar la atención y redefinir el panorama económico mundial.

Inteligencia artificial: foco en los semiconductores

El reciente avance de la IA supone un punto de inflexión para la globalización. Se destaca como un punto clave destacado para 2024 con profundas implicaciones para el trading y las inversiones.

La IA generativa es un tipo de algoritmo de IA que crea contenido a partir de datos existentes. Impulsa la innovación en varios sectores más allá de la tecnología, desde el transporte y la asistencia sanitaria hasta la educación y el comercio minorista. Entre los beneficiarios notables se encuentran las empresas de juegos, los fabricantes de vehículos eléctricos, los actores del comercio electrónico y los proveedores de servicios en la nube.

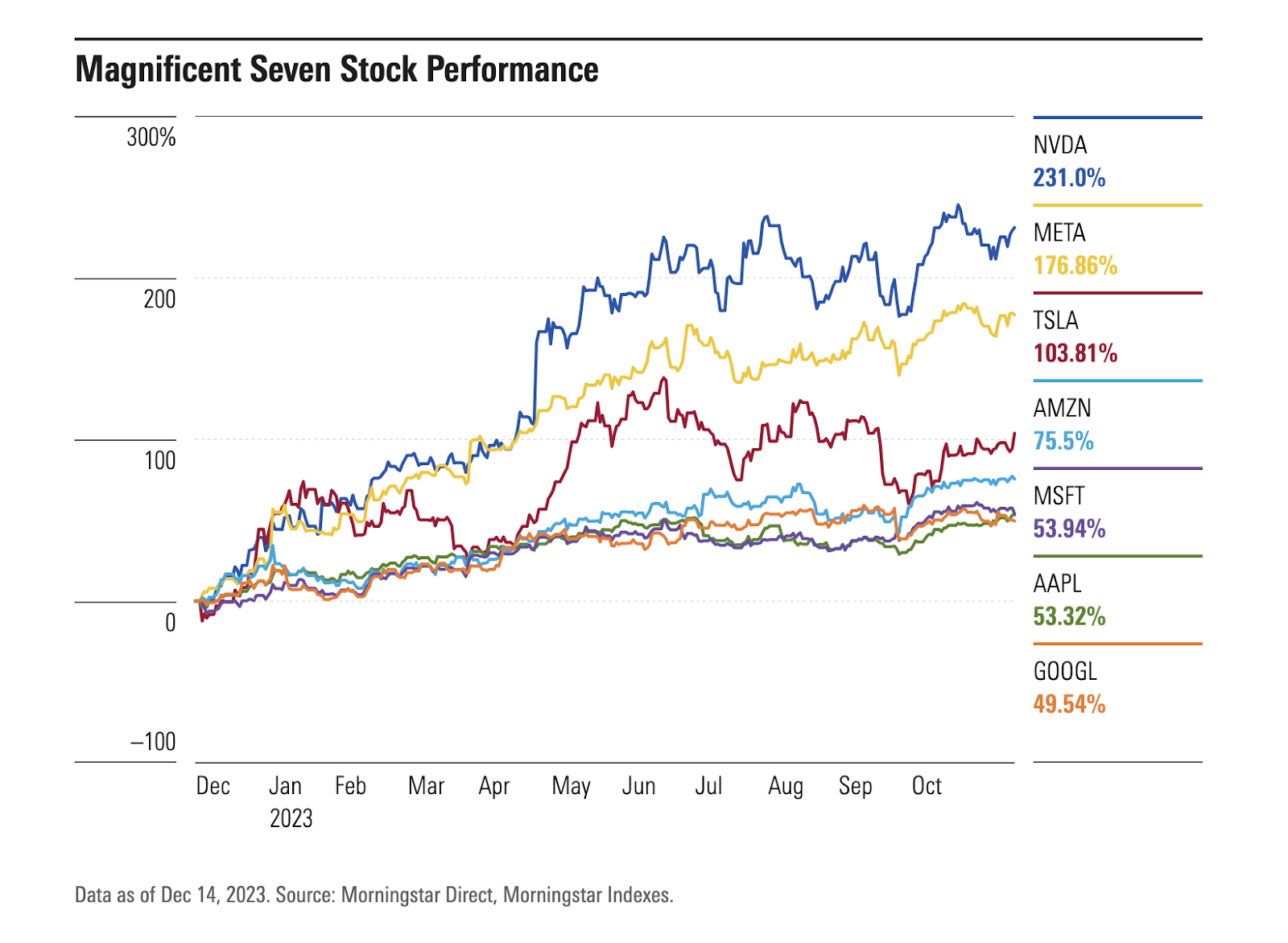

Los analistas pronostican una perspectiva positiva para el sector de los semiconductores en 2024. Se prevé que la industria mantenga su recuperación tras la recesión de 2022 y muestre un crecimiento en todos los segmentos. Los avances en la IA dependen en gran medida de los chips semiconductores de alta gama para procesar y analizar datos. Las actuales tensiones comerciales entre los Estados Unidos y China en el sector de los semiconductores han creado un desequilibrio entre la oferta y la demanda. Esto se tradujo en un aumento de los precios y márgenes de los semiconductores, lo que afectó a las valoraciones de las empresas de semiconductores.

En 2023, la industria de los semiconductores se recuperó, y un factor importante detrás de este resurgimiento es NVIDIA Corp. (NVDA), líder en el creciente mercado de unidades de procesamiento gráfico (GPU) para aplicaciones de inteligencia artificial. Las acciones de Nvidia se han multiplicado por más de tres, lo que la convierte en el primer fabricante de chips en lograr una capitalización bursátil superior al billón de dólares. Otro actor destacado en el sector de la IA, Advanced Micro Devices Inc. (AMD), ocupó el segundo lugar entre los componentes del índice, con un notable aumento bursátil de casi el 130% este año.

Además de los fabricantes de chips de EE.UU., Singapur y Malasia, como se mencionó anteriormente, otros claros beneficiarios son Corea y Taiwán. Los fabricantes coreanos están desarrollando la próxima generación de chips de memoria de alto ancho de banda que se beneficiarán de la adopción generalizada de la IA. Taiwán cuenta con una cadena de suministro industrial completa que respalda las tendencias actuales y futuras de la industria de la IA.

Riesgos a monitorear: Inestabilidad geopolítica y financiera

En 2024, en medio de un año electoral crucial, las tensiones y los riesgos geopolíticos mundiales van en aumento. Dos conflictos y elecciones importantes en 40 países, incluidos los principales como EE.UU., el Reino Unido y la UE, contribuyen a la incertidumbre. Morgan Stanley anticipa una mayor volatilidad en los activos de mayor riesgo en comparación con el año anterior.

Los canales de inversión y las cadenas de suministro están estrechamente relacionados con el liderazgo de cada país. Las actuales tensiones entre Estados Unidos y China, el conflicto entre Rusia y Ucrania y la persistente disputa entre Israel y Hamás son factores de riesgo importantes.

Además, la preocupación por la desaceleración del crecimiento económico plantea dudas sobre la sostenibilidad fiscal de los gobiernos y la deuda corporativa. Eastspring Investments, con sede en Singapur, adopta una postura defensiva en el espacio crediticio estadounidense y prefiere los bonos corporativos con grado de inversión estadounidense a los bonos corporativos de alto rendimiento. Sus investigaciones indican una posible infravaloración de los riesgos de refinanciación empresarial a medida que el muro de vencimientos se amplíe en los próximos años.

Tanto la UE como los EE.UU. se enfrentan a una creciente amenaza de impagos de préstamos inmobiliarios comerciales, lo que plantea riesgos para las instituciones financieras. El aumento de los costos de financiación, las posibles debilidades del capital regulatorio y el aumento de los riesgos asociados con los préstamos inmobiliarios comerciales, junto con la disminución de la demanda de espacio para oficinas, impulsan una revisión de los bancos. Moody's Investors Service ha rebajado la calificación crediticia de 10 bancos estadounidenses más pequeños y podría ampliarla a los principales prestamistas, como US Bancorp, Bank of New York Mellon, State Street y Truist Financial, lo que pone de relieve las crecientes presiones sobre la industria.

A pesar del aumento de los rendimientos de los bonos, es sorprendente que los diferenciales de crédito no se hayan ampliado de manera significativa. Este fenómeno ha contribuido a minimizar las quiebras y la pérdida de puestos de trabajo. Los analistas de varios de los principales bancos de Wall Street prevén un ligero deterioro de las condiciones crediticias en 2024, lo que protegería a las empresas, los empleos y el crecimiento económico general frente a una caída más grave.

Conclusión

Navegar por el cambiante panorama de la inversión en 2024 requiere una comprensión clara de los factores macroeconómicos, las estrategias de asignación de activos y el papel de la inteligencia artificial en las empresas y los activos privados.

En la primera mitad de 2024, la trayectoria de los mercados está a punto de verse fuertemente influenciada por los actuales fundamentos económicos, ya que las ramificaciones de las elecciones y los posibles riesgos crediticios aún no se han evaluado en su totalidad.

Si bien los inversores suelen anticipar diversos riesgos y se preparan para ellos, la amenaza más importante suele surgir de forma inesperada, un evento que sorprende a todos. Dado que estos eventos no se tienen en cuenta en los precios de mercado, pueden provocar interrupciones importantes cuando se producen. Los ejemplos recientes incluyen la imprevista pandemia de COVID-19 y la guerra en Ucrania, que pocos inversores esperaban. Reconociendo la naturaleza impredecible del panorama financiero, es sensato tener en cuenta también los posibles desafíos imprevistos en 2024.

Deslinde de responsabilidad:

La información contenida en este blog es solo para fines educativos y no pretende ser asesoramiento financiero o de inversión. Las fuentes lo consideran exacto en la fecha de publicación. Los cambios en las circunstancias después del momento de la publicación pueden afectar la precisión de la información.

Operar es arriesgado. El rendimiento pasado no es indicativo de resultados futuros. Se recomienda hacer su propia investigación antes de tomar cualquier decisión de trading.