2024 හි ත්රිත්වය: උද්ධමනය, ස්ථාවර වීම හෝ මෘදු ගොඩබැසීම

ස්ඵටික බෝල අමතක කරන්න; 2024 දී සාර්ථකත්වය මුදල් ප්රතිපත්ති දැඩි කිරීමෙන් සහ 2023 දී බල ගතිකතාවයන් මාරු කිරීමෙන් පන්නරය ලද වෙනස් වන භූ දර්ශනයක සැරිසැරීම මත රඳා පවතී.

මූලික සිද්ධි තත්වයක් ක්රමයෙන් වර්ධනය පිළිබඳ චිත්රයක් පින්තාරු කරන අතරම, අවදානම සහ අවස්ථා පිළිබඳ සැඟවුණු ධාරා මතුපිට යටින් සුළං වේ. මෙම 2024 දෘෂ්ටිය ඉදිරි වසරේදී ඇතිවිය හැකි සාර්ථකත්වය අගුලු දැමීම සඳහා වෙළඳපල ආයෝජකයින්ට සැරිසැරීමට හැකි ප්රධාන ප්රවණතා සහ අභියෝග විග්රහ කරයි.

එක්සත් ජනපදය: මෘදු ගොඩබෑමක්, නමුත් උද්ධමන සුළං ගැන සැලකිලිමත් වන්න

අතිරික්ත පාරිභෝගික ඉතුරුම් අඩු වෙමින් පවතින අතර ඉහළ පොලී අනුපාත භාණ්ඩ, සේවා සහ නිවාස සඳහා ඇති ඉල්ලුමට බලපායි. 2024 ආරම්භයේදී එක්සත් ජනපද කාර්තුමය දළ දේශීය නිෂ්පාදිත (දළ දේශීය නිෂ්පාදිතය) වර්ධනය තාවකාලිකව දුර්වල වීමක් අපේක්ෂා කරන අතර, පුළුල් ආර්ථික විශ්ලේෂකයින් සමූහයක් විසින් පූර්ණ අවපාතයක් අපේක්ෂා නොකරයි.

2026 සිව්වන කාර්තුව වන විට සිය 2% පාරිභෝගික මිල දර්ශකය (සීපීඅයි) ඉලක්කයට ළඟා වීමට පෙර 2024 දී සමස්ත උද්ධමනය සහ මන්දගාමී ආර්ථික වර්ධනය අඛණ්ඩව මධ්යස්ථ කිරීම ෆෙඩරල් සංචිතය අපේක්ෂා කරයි.

ෆෙඩරල් සංචිතය, සියුම් තුලන ක්රියාවක් ඉටු කරමින්, වර්ධනය මන්දගාමී වීම සහ නොනවත්වන උද්ධමනය යන දෙකම ඇස් අනුපාත ඉහළ නැංවීම පිළිබඳ ඔවුන්ගේ මෑත විරාමය මන්දගාමී බව පිළිගැනීමක් කෙරෙහි ඉඟි කරයි, මූලික පුද්ගලික පරිභෝජන වියදම් (පීසීඊ) කියවීම් සමඟ සන්ධානගත විය හැකි ප්රක්ෂේපණයන්ට වඩා පහත වැටීමට ඉඩ ඇත.

කෙසේ වෙතත්, සංක්රාන්තික උද්ධමනය පිළිබඳ මතකයන් නැවුම්ව පවතින අතර සුවිශේෂී වර්ධනය හෝ විභව තෙල් කම්පන හේතුවෙන් නැවත ඇතිවන මිල පීඩන පිළිබඳ කනස්සල්ල දිගටම පවතී. ජෙරොම් පවෙල් විසින්ම අනතුරු අඟවන පරිදි, තවදුරටත් අනුපාත ඉහළ දැමීම ප්රතික්ෂේප කර නැත. ෆෙඩරල් විවෘත වෙළඳපල කමිටු (FOMC) දෙසැම්බර් මිනිත්තු වලට අනුව 2024 සඳහා අර්ධ ලක්ෂ්ය අනුපාත කප්පාදු තුනක් වගුවේ ඇත, නමුත් ඒවා ක්රියාත්මක කරන්නේ කවදාද යන්න අවිනිශ්චිත ය.

සංකීර්ණත්වයට එක් වන්නේ භාණ්ඩාගාර ඵලදායන්ගේ වෙනස් වන භූ දර්ශනයයි. මහ බැංකුවේ අඩු මිලදී ගැනීමේ බලය සහ බලලෝකන එක්සත් ජනපද අයවැය හිඟය දිගු කාලීන අනුපාත ඉහළ යාම සඳහා පරිපූර්ණ කුණාටුවක් නිර්මාණය කරයි. භාණ්ඩාගාර සඳහා වන විදේශ ඉල්ලුම අඩුවීම සහ ජපානය විසින් අස්වැන්න වක්රය පාලනය ලිහිල් කිරීම ඉහළ යන ගමන් මාර්ගයට තවදුරටත් ඉන්ධන සපයයි. එසේ වුවද, මෙම අස්වැන්නන් හුදෙක් ඓතිහාසිකව අඩු මට්ටම්වලින් නිවැරදි කිරීම සහ දිගු කාලීන ප්රතිවර්තනයක් බව මතක තබා ගැනීම තීරණාත්මක ය. එක්සත් ජනපද කොටස් වෙලඳපොලවල් වසරේ ආරම්භක භාගයේ සැරිසැරීමට සූදානම්ව සිටින අතර, යටින් පවතින මූලධර්මයන් සහ ආර්ථික දත්ත නිකුතුවලින් මාර්ගෝපදේශ ලබා ගනිමින්, ඉන් පසුව විභව මාරුවීම් හෝ භූදේශපාලනික අවිනිශ්චිතතාවයන් මතු වේ.

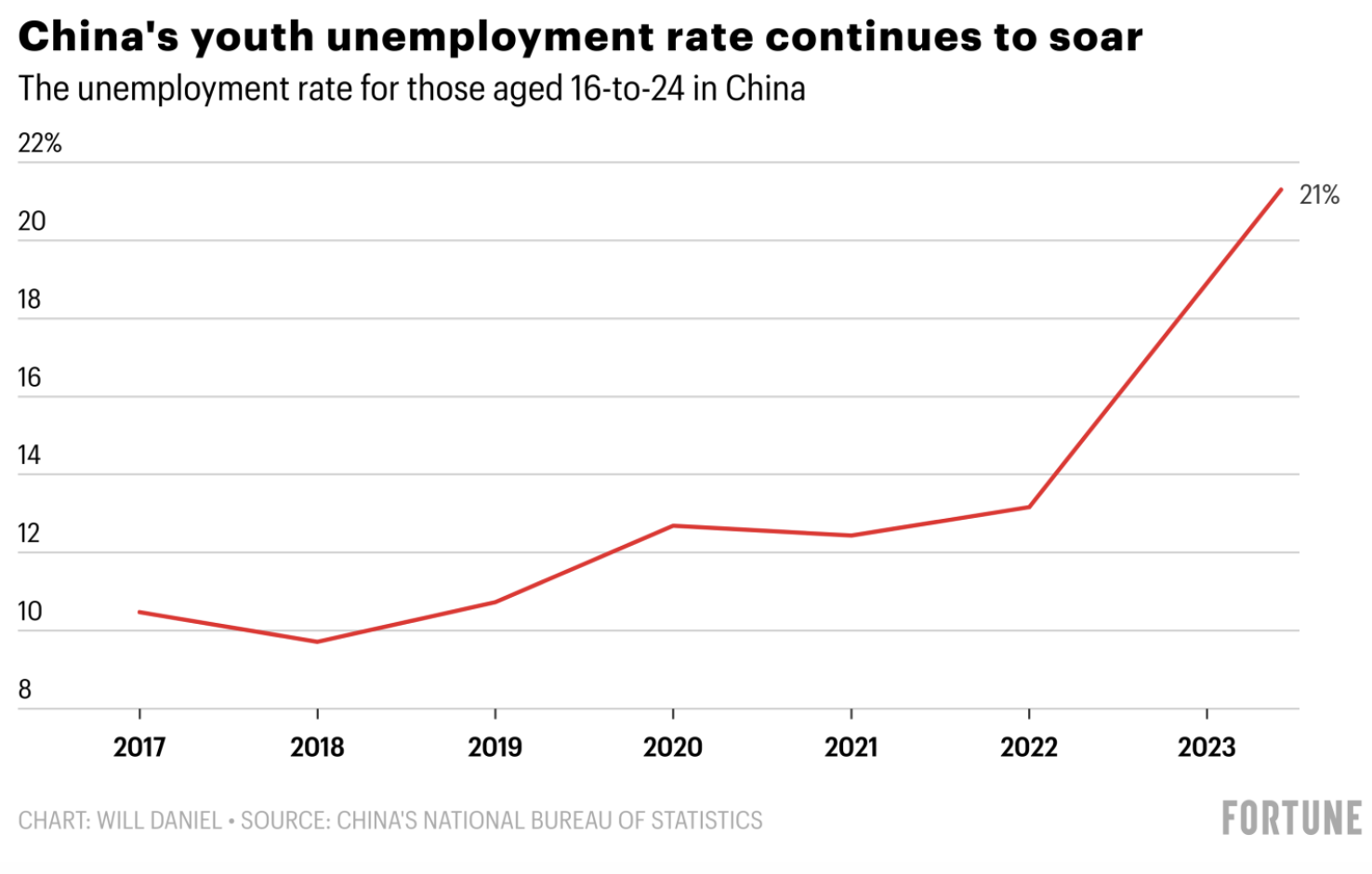

චීනය: වර්ධන පසුබෑම දිගුකාලීන ඉලක්ක සපුරාලයි

පශ්චාත් වසංගත චීනය සඳහා 2024 හි ආරම්භක ශුභවාදායද දිගු වූ නිවාස අඩුවීමක්, ඉහළ යන තරුණ විරැකියාව සහ නියාමන අවිනිශ්චිතතාවයන් වෙළඳපොලේ තිරිංග පහළ දැමූ බැවිනි. ඉදිකිරීම් සහ දේපල වෙළඳාම් දිගු කාලීනව ආර්ථිකයේ එන්ජිමට ඉන්ධන සැපයීමත් සමඟ දේපල අර්බුදය ගැඹුරු වන අතර සැලකිය යුතු කොටස් විකුණුම් අවුලුවයි.

වසර තුනකින් පළමුවැන්න 2024 දී විභව යුවාන් රැලියකින් බලාපොරොත්තුවේ බැබළෙයි. බ්ලූම්බර්ග් සමීක්ෂණයකින් පුරෝකථනය කළ පරිදි පොලී අනුපාත පරතරය පටු වීම ප්රාග්ධන ගලා යාම අඩු කළ හැකිය. කෙසේ වෙතත්, සීමිත අනුපාත කප්පාදුව සහ දේපල ක්ෂේත්රය සඳහා අපැහැදිලි ඇපෑමක් නැවත නැගීම මත සෙවනැලි හෙළීය. විදේශීය ආයෝජකයින් නැවත කිමිදීමට පෙර තීරණාත්මක රජයේ ක්රියාමාර්ග බලාපොරොත්තුවෙන් සිටී. අභියෝග නොතකා, චීන නායකයින් ජාතියේ ආර්ථික පරිවර්තනය සඳහා ඔවුන්ගේ දිගුකාලීන දැක්ම පිළිබඳව නොසැලෙන විශ්වාසය පළ කරයි. ව්යුහාත්මක ප්රතිසංස්කරණ පොදු සමෘද්ධිය සහ තිරසාර වර්ධනය ඉලක්ක කර ගන්නා අතර, 2030 දී උපරිම කාබන් විමෝචන සඳහා චීනයේ කැපවීම සහ 2060 වන විට කාබන් මධ්යස්ථභාවය සාක්ෂාත් කර ගැනීම සඳහා ආදර්ශයක් වේ

ජපානය අවසානයේ පොලී අනුපාත අවසන් කරයි

ජපානයේ සැලකිය යුතු අලුත් අවුරුදු දින භූමිකම්පාවකින් පසුව යෙන් නව පීඩනයකට මුහුණ දෙන අතර, මේ මාසයේ ඍණාත්මක පොලී අනුපාත ඉවත් කිරීමට ජපාන බැංකුව දරන උත්සාහය සංකීර්ණ කරයි. ජනවාරි මාසයේ වෙනස්කම් ඇති වීමට ඉඩ නොමැති වුවත්, බොහෝ අය අපේක්ෂා කරන්නේ ඍණාත්මක පොලී අනුපාත අප්රේල් මාසයේදී හෝ පසුව 2024 දී අවසන් වනු ඇත. මෙයින් ඇඟවෙන්නේ ජපන් යෙන් හි වටිනාකමෙහි අස්ථාවරත්වය වැඩි විය හැකි බවයි.

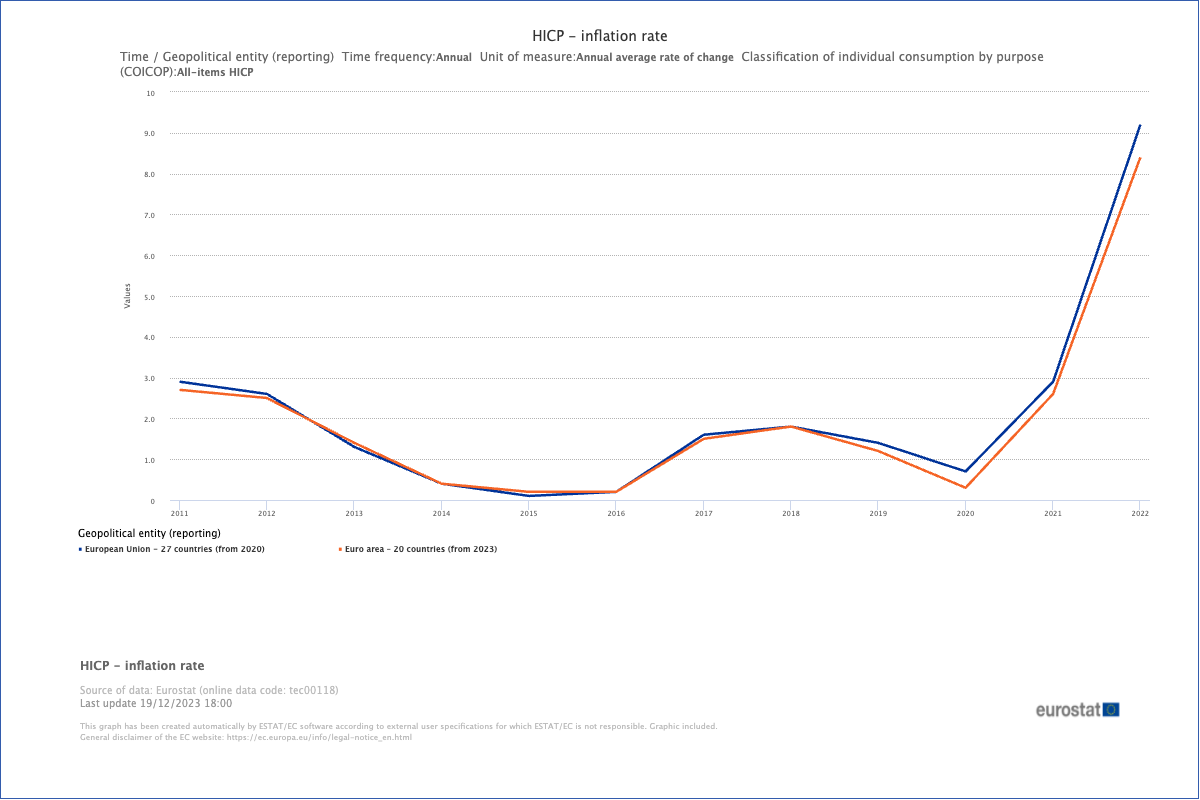

යුරෝ කලාපය, එක්සත් රාජධානිය: උද්ධමන පීඩනවලට එරෙහිව සටන් කිරීම

එක්සත් රාජධානිය සහ යුරෝපය 2024 දී මෘදු අවපාතයක් සහ අවම වර්ධනයක් අත්විඳිනු ඇතැයි අපේක්ෂා කෙරේ, එය මන්දගාමී වර්ධනය සහ මුරණ්ඩු උද්ධමනය මගින් ලක්ෂණ වේ.

වෙළඳ භාණ්ඩ හා බලශක්ති ආනයන මත අධික ලෙස රඳා පැවතීම හේතුවෙන් මෙම කලාපවල උද්ධමනය වඩාත් නොනවත්වා තිබේ. භූ දේශපාලනික අවිනිශ්චිතතාවයන් සහ අපේක්ෂිත එක්සත් ජනපද අනුපාත කප්පාදුවලින් බලපෑමට බලශක්ති හා භාණ්ඩ මිල පූර්ව අර්බුදකාරී මට්ටම්වලට වඩා ඉහළින් රැඳී සිටීමට අපේක්ෂ එහි ප්රතිඵලයක් වශයෙන්, උද්ධමනය පාලනය කිරීම සඳහා යුරෝපා සංගමයේ සහ එක්සත් රාජධානියේ ප්රධාන පොලී අනුපාත වැඩි කාලයක් ඉහළ මට්ටමක පවතිනු ඇතැයි පුරෝකථනය කෙරේ.

ඉහළ පොලී අනුපාත රජයේ ණය කෙරෙහි දෘශ්ය බලපෑම් ඇති කිරීමට නැඹුරු වන අතර එය ජාතික ණය අඛණ්ඩව ඉහළ යාමට හේතු වේ. වසංගතයෙන් සැලකිය යුතු ණය සහ යුක්රේනයේ ඇති වූ ගැටුමකින්, යුරෝපා සංගම් සහ එක්සත් රාජධානියේ ආන්ඩු ඔවුන්ගේ ආර්ථිකයන් ස්ථාවර කිරීමට ඇති ධාරිතාව හීන වෙමින් පවතී. අතිරේක රාජ්ය මූල්ය උත්තේජක සඳහා සීමිත විකල්පයන් වර්ධනය ඔරොත්තු දෙන අතර උද්ධමනය පාලනය වන එක්සත් ජනපදය මෙන් නොව, ස්ථාවර තත්ත්වයක් ඇති වේ.

නැගී එන වෙළඳපල: තනිවම සිටීම

එක්සත් ජනපදයේ පොලී අනුපාත සිසිල් වන අතර ඩොලරය සිය ග්රහණය ලිහිල් කරන විට, ජේපී මෝගන් විසින් 2024 අවසාන භාගය තුළ නැගී එන වෙළඳපලවල නැවත උත්ථාන වනු ඇතැයි පුරෝකථනය කරයි. චීනයේ ආධිපත්යයේ දිගු සෙවණැල්ලෙන් ගැලවී, සැපයුම් දාමවල ගෝලීය මාරුවකින් මෙම ගම්යතාව ඉන්ධන ලැබේ.

මෙම නැවත සකස් කිරීමේ ප්රතිලාභීන්ට ලතින් ඇමරිකාව, යුරෝපය, මැදපෙරදිග සහ අප්රිකාව (EMEA), අග්නිදිග ආසියානු ජාතීන්ගේ සංගමය (ASEAN) සහ ඉන්දියාව වැනි කලාප ඇතුළත් වේ. මෙම නැගී එන තරු පිරිවැය- ඵලදායී ශ්රමය, ශක්තිමත් නිෂ්පාදනය සහ අත්යවශ්ය භාණ්ඩ නිධානයක් පිළිබඳ බලවත් කොක්ටේල් එකක් ලබා දෙයි. කාර්යබහුල නිෂ්පාදන දර්ශනයක්, අති විශාල ශ්රම බලකායක් සහ බලශක්තිය, තඹ සහ ලිතියම් වැනි ස්වාභාවික සම්පත් (විදුලි වාහන (EV) සහ පුනර්ජනනීය බලශක්තිවල ජීවන රුධිරය) පුරසාරම් දොඩමින් ලතින් ඇමරිකාව ප්රධාන තරගකරුවෙකු ලෙස බබළයි.

ඉහළ යන විදේශ සෘජු ආයෝජන (එෆ්ඩීඅයි) ආසියාන් සඳහා විචිත්රවත් චිත්රයක් පින්තාරු කරන අතර වියට්නාමය මෙම චෝදනාව මෙහෙයවයි. විවිධාංගීකරණය අපේක්ෂා කරන ප්රධාන සමාගම් වෙළඳසැල පිහිටුවමින් සිටින අතර, වියට්නාමයේ තාරකා වර්ධනය පෙළපොත් නඩුවක් බවට පත්වීමත් සමඟ. තාක්ෂණික ක්ෂේත්රයේ දී මැලේසියාව උසස් අර්ධ සන්නායක ඇසුරුම් සහ පරීක්ෂණයේ ශූරයෙකු ලෙස මතුවන අතර සිංගප්පූරුව වේෆර් පිරිසැකසුම් කේන්ද්රස්ථානයක් ලෙස උත්තරීතර රජ කරයි. ඉන්දුනීසියාවේ නිකල් ධනය සහ තායිලන්තයේ ස්ථාපිත ස්වයංක්රීය සැපයුම් දාමය ඔවුන් විදුලි වාහන ක්රීඩාවේ අත්යවශ්ය ක්රීඩකයන් බවට පත් කරයි.

නරේන්ද්ර මෝදිගේ මෑත කාලීන මැතිවරණ ජයග්රහණය ඉන්දියාවේ දැනටමත් ආකර්ෂණීය වර්ධනයට ශක්තිමත් වී ඇති අතර එය ගෝලීය සැපයුම් මාරුවීම් සහ තරඟකාරී ශ්රම පිරිවැය මගින් ඉන්ධන ලබා ඇත මෙය 2024 දී ඉන්දියානු කොටස් සඳහා වාර්තාගත ඉහළම අගයක් බවට පරිවර්තනය වන අතර සෙන්සෙක්ස් සහ නිෆ්ටි නව ඉහළ අගයට ළඟා වීමත් සමඟ ය.

අවිනිශ්චිතතාව දිගින් දිගටම පැවතිය හැකි වුවත්, 2024 දෙවන භාගය තුළ නැගී එන වෙලඳපොලවල ශක්තිමත් පුනර්ජීවනයක් සඳහා ඇති හැකියාව උද්යෝගිමත් බවක් පෙනේ. අඩු අනුපාත, දුර්වල ඩොලරයක් සහ මාරු වන සැපයුම් දාම සමඟ මෙම ඉහළ යන තාරකා අවධානය යොමු කිරීමට සහ ගෝලීය ආර්ථික භූ දර්ශනය නැවත අර්ථ දැක්වීමට සූදානම්ව සිටී.

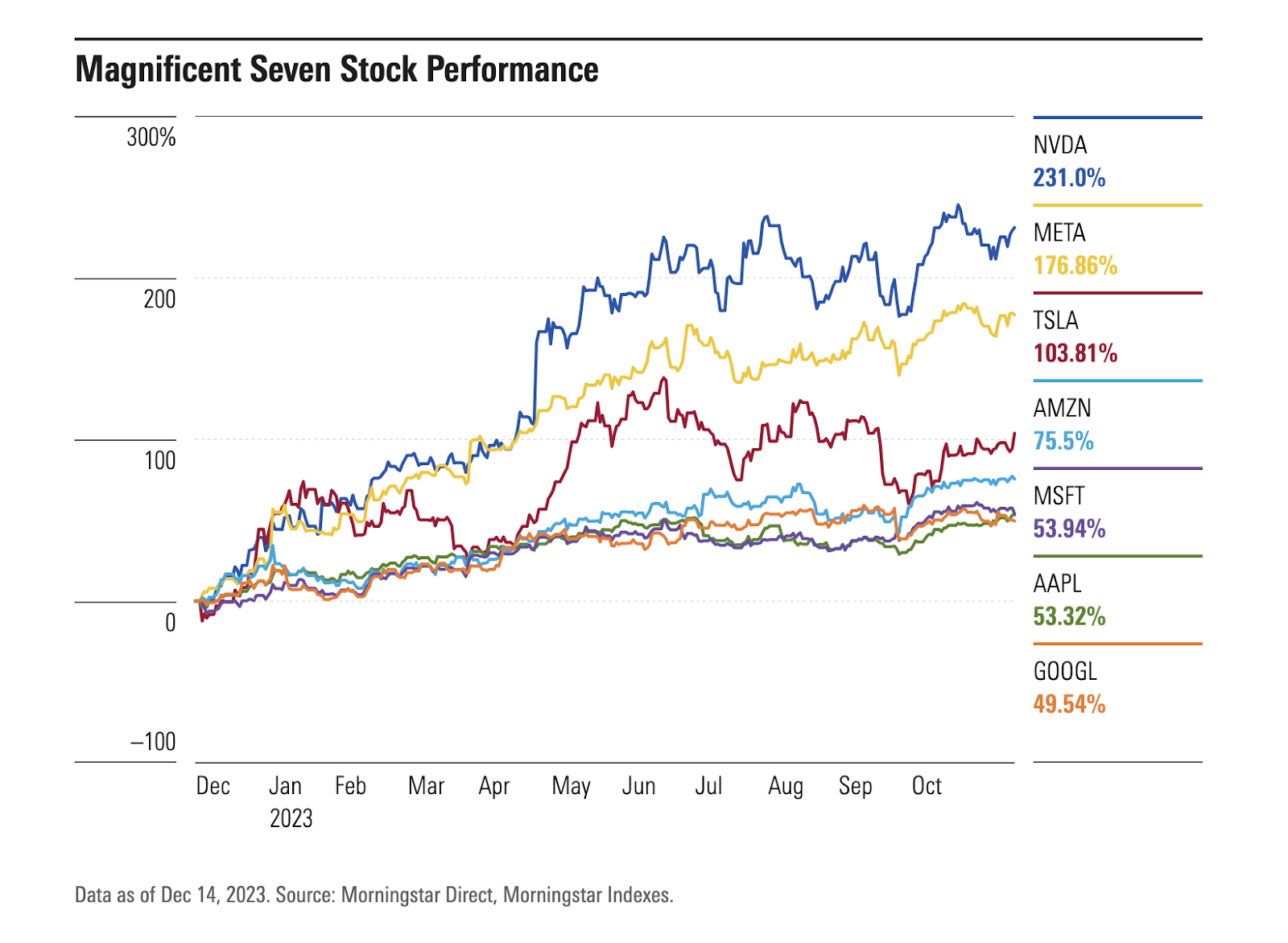

කෘතිම බුද්ධිය: අර්ධ සන්නායක පිළිබඳ අවධානය යොමු කිරීම

AI හි මෑත කාලීන දියුණුව ගෝලීයකරණය සඳහා ක්රීඩාව වෙනස් කරන්නකි. වෙළඳාම සහ ආයෝජන සඳහා ගැඹුරු ඇඟවුම් ඇති 2024 සඳහා ප්රධාන විශේෂාංගයක් ලෙස එය කැපී පෙනේ.

උත්පාදක AI යනු පවතින දත්ත මත පදනම්ව අන්තර්ගතය නිර්මාණය කරන AI ඇල්ගොරිතම වර්ගයකි. ප්රවාහන හා සෞඛ්ය සේවයේ සිට අධ්යාපනය සහ සිල්ලර වෙළඳාම දක්වා තාක්ෂණයෙන් ඔබ්බට විවිධ කර්මාන්තවල නව්යකරණවලට එය ඉන්ධන සපයයි කැපී පෙනෙන ප්රතිලාභීන්ට සූදු සමාගම්, විදුලි වාහන නිෂ්පාදකයින්, ඊ-වාණිජ්යය ක්රීඩකයින් සහ වලාකුළු සැපයුම්

විශ්ලේෂකයෝ 2024 දී අර්ධ සන්නායක අංශය සඳහා ධනාත්මක දෘෂ්ටිකෝණයක් අනාවැකි කර්මාන්තය 2022 පසුබෑමෙන් සිය යථා තත්ත්වයට පත්වනු ඇතැයි අපේක්ෂා කරන අතර සියලු අංශ හරහා වර්ධනය ප්රදර්ශනය කරනු ඇත. AI හි දියුණුව දත්ත සැකසීම සහ විශ්ලේෂණය කිරීම සඳහා ඉහළ පෙළේ අර්ධ සන්නායක චිප්ස් මත විශාල වශයෙන් රඳා පවතී. අර්ධ සන්නායක අංශයේ එක්සත් ජනපදය සහ චීනය අතර අඛණ්ඩව පවතින වෙළඳ ආතතීන් සැපයුම්-ඉල්ලුමේ අසමතුලිතතාවයක් නිර්මාණය කර ඇත. මේ නිසා අර්ධ සන්නායක සමාගම් වල තක්සේරුවලට බලපෑම් එල්ල කරමින් අර්ධ සන්නායක සඳහා මිල සහ ආන්තිකයන් වැඩි විය.

2023 වන විට අර්ධ සන්නායක කර්මාන්තය නැවත වර්ධනය වී ඇති අතර මෙම පුනර්ජීවනය පිටුපස ඇති එක් සැලකිය යුතු සාධකයක් වන්නේ AI යෙදුම් සඳහා පුළුල් වන ග්රැෆික් සැකසුම් ඒකක (ජීපීයූ) වෙළඳපොලේ ප්රමුඛයෙකු වන NVIDIA Corp. (NVDA) ය. එන්වීඩියා හි කොටස් තුන් ගුණයකට වඩා ඉහළ ගොස් ඇති අතර එය USD ට්රිලියන 1 ඉක්මවන වෙළඳපල ප්රාග්ධනනයක් ලබා ගත් පළමු චිප් නිෂ්පාදකයා බවට පත් වේ. AI අංශයේ තවත් කැපී පෙනෙන ක්රීඩකයෙකු වන Advanced Micro Devices Inc. (AMD), දර්ශක සංරචක අතර දෙවන ස්ථානයට හිමිකම් කියූ අතර මෙම වසරේ 130% කට ආසන්න කැපී පෙනෙන කොටස් වැඩිවීමක් අත්විඳි.

එක්සත් ජනපදය, සිංගප්පූරුව සහ මැලේසියාවේ චිප් නිෂ්පාදකයින්ට ඔබ්බට, කලින් සඳහන් කළ පරිදි, අනෙකුත් පැහැදිලි ප්රතිලාභීන්ට කොරියාව සහ තායිවානය ඇතුළත් වේ. කොරියානු ෆැබ්ස් ඊළඟ පරම්පරාවේ High Bandwidth මෙමරි චිප්ස් සංවර්ධනය කරමින් සිටින අතර එමඟින් AI පුළුල් ලෙස අනුගමනය කිරීමෙන් ප්රතිලාභ ලැබෙනු ඇත. වත්මන් සහ අනාගත AI කර්මාන්ත ප්රවණතාවන්ට සහාය වන සම්පූර්ණ කාර්මික සැපයුම් දාමයක් තායිවානය පුරසාරම්

නිරීක්ෂණය කළ යුතු අවදානම්: භූදේශපාලනික, මූල්ය අස්ථාවරත්වය

2024 දී, තීරණාත්මක මැතිවරණ වසරක් මධ්යයේ, ගෝලීය භූදේශපාලනික ආතතීන් සහ අවදානම් ඉහළ යමින් පවතී. එක්සත් ජනපදය, එක්සත් රාජධානිය සහ යුරෝපා සංගමය වැනි ප්රධාන ඒවා ඇතුළුව රටවල් 40 ක ප්රධාන ගැටුම් දෙකක් සහ මැතිවරණ අවිනිශ්චිතතාවයට දායක වේ. මෝගන් ස්ටැන්ලි පෙර වසරට සාපේක්ෂව ඉහළ අවදානම් වත්කම්වල වැඩි අස්ථාවරත්වය අපේක්ෂා කරයි.

ආයෝජන නාලිකා සහ සැපයුම් දාම එක් එක් රටවල නායකත්වයට සංකීර්ණ ලෙස බැඳී ඇත. දැනට පවතින එක්සත් ජනපද-චීන ආතතීන්, රුසියාව-යුක්රේන ගැටුම සහ නොනවත්වා පවතින ඊශ්රායල/හමාස් ආරවුල සැලකිය යුතු අවදානම් සාධක වේ.

මීට අමතරව, ආර්ථික වර්ධනය මන්දගාමී වීම පිළිබඳ සැලකිලිමත් වීම ආන්ඩුවල මූල්ය තිරසාරත්වය සහ ආයතනික ණය පිළිබඳ ප්රශ්න මතු කරයි. සිංගප්පූරුව පදනම් කරගත් ඊස්ස්ප්රින්ග් ඉන්වෙස්ට්මන්ට්ස්, එක්සත් ජනපද ණය අවකාශය තුළ ආරක්ෂක ස්ථාවරයක් ගනී, ඉහළ ඵලදායී ආයතනික බැඳුම්කර වලට වඩා එක්සත් ජනපද ආයෝජන ඔවුන්ගේ පර්යේෂණ පෙන්නුම් කරන්නේ ඉදිරි වසරවලදී පරිණත තාප්පය පුළුල් වන විට ආයතනික ප්රතිමූල්ය අවදානම්වල ඇති විය හැකි අඩු මිල ගණන් කිරීමයි.

යුරෝපා සංගමය සහ එක්සත් ජනපදය යන දෙකම වාණිජ දේපල වෙළඳාම් ණය පැහැර හැරීමේ වැඩෙන තර්ජනයක් සමඟ පොර බඳිමින් සිටින අතර එය මූල්ය ආයතනවලට අවදානමක් ඇති කරයි. ඉහළ අරමුදල් පිරිවැය, විභව නියාමන ප්රාග්ධන දුර්වලතා සහ වාණිජ දේපල වෙළඳාම් ණය සම්බන්ධ අවදානම් ඉහළ යාම, කාර්යාල අවකාශය සඳහා දුර්වල වූ ඉල්ලුම සමඟ එක්ව බැංකු සමාලෝචනයක් කිරීමට කඩිනම් කරයි. මූඩිස් ආයෝජක සේවාව කුඩා එක්සත් ජනපද බැංකු 10 ක ණය ශ්රේණිගත කිරීම පහළ දමා ඇති අතර මෙය එක්සත් ජනපද බැන්කෝප්, නිව් යෝර්ක් මෙලන් බැංකුව, ස්ටේට් ස්ට්රීට් සහ ට්රූස්ට් ෆිනෑන්ෂල් වැනි ප්රධාන ණය දෙන්නන් වෙත ව්යාප්ත කළ හැකිය, කර්මාන්තයට වැඩි වන පීඩන ඉස්මතු කරයි.

බැඳුම්කර ඵලදායී ඉහළ ගියද, ණය පැතිරීම් පුදුමයට කරුණක් ලෙස සැලකිය යුතු ලෙස පුළුල් වී නැත. මෙම සංසිද්ධිය බංකොලොත් භාවය සහ රැකියා අලාභ අවම කිරීම සඳහා කාර්යභාරයක් ඉටු කර ඇත. විවිධ ඉහළ වෝල් ස්ට්රීට් බැංකු පුරා විශ්ලේෂකයින් 2024 දී ණය කොන්දේසි සුළු පිරිහීමක් අපේක්ෂා කරන අතර, වඩාත් දරුණු පරිහානියකට එරෙහිව සමාගම්, රැකියා සහ සමස්ත ආර්ථික වර්ධනය සඳහා බෆරයක් සපයයි.

නිගමනය

2024 දී වෙනස් වන ආයෝජන භූ දර්ශනය සැරිසැරීම සඳහා සාර්ව ආර්ථික සාධක, වත්කම් වෙන් කිරීමේ උපාය මාර්ග සහ ව්යාපාර සහ පෞද්ගලික වත්කම් තුළ කෘතිම බුද්ධියේ කාර්යභාරය පිළිබඳ පැහැදිලි අවබෝධයක් අවශ්ය වේ.

2024 ආරම්භක භාගයේදී, මැතිවරණවල ප්රබලතා සහ විභව ණය අවදානම් තවමත් සම්පූර්ණයෙන්ම තක්සේරු කර නොමැති බැවින්, අඛණ්ඩ ආර්ථික මූලධර්මයන්ගෙන් වෙලඳපොලවල ගමන් මාර්ගය දැඩි ලෙස බලපෑමට ලක් වීමට සූදානම් වේ.

ආයෝජකයින්ට සාමාන්යයෙන් අපේක්ෂා කළ හැකි අතර විවිධ අවදානම් සඳහා සූදානම් විය හැකි වුවද, වඩාත්ම සැලකිය යුතු තර්ජනය බොහෝ විට පැන නගින්නේ අනපේක්ෂිත “curveball” වලින් - සෑම කෙනෙකුම පුදුමයට පත් කරන සිදුවීමක්. මෙම සිදුවීම් වෙළඳපල මිල ගණන්වල සලකා නොගන්නා බැවින් ඒවා සිදුවන විට විශාල බාධා ඇති විය හැකිය. මෑත උදාහරණ අතරට නොසිතූ COVID-19 වසංගතය සහ යුක්රේනයේ යුද්ධය ඇතුළත් වන අතර ඒ දෙකම ආයෝජකයන් ස්වල්ප දෙනෙක් අපේක්ෂා කළහ. මූල්ය භූ දර්ශනයේ අනපේක්ෂිත ස්වභාවය හඳුනා ගනිමින්, 2024 දී ද විය හැකි නොසිතූ අභියෝග සැලකිල්ලට ගැනීම සංවේදී ය.

වියුක්තිය:

මෙම බ්ලොග් අඩවියේ අඩංගු තොරතුරු අධ්යාපනික අරමුණු සඳහා පමණක් වන අතර එය මූල්ය හෝ ආයෝජන උපදෙස් ලෙස අදහස් නොකෙරේ. මූලාශ්ර විසින් ප්රකාශයට පත් කරන දිනයේ දී එය නිවැරදි ලෙස සලකනු ලැබේ. ප්රකාශිත වීමෙන් පසු බවට පත් වීමෙන් පස්සේ අහඹු බවට වහත් වූ කරුණු නිවැරදි බවට බලපාන්නයි.

වෙළඳාමදී අවදානමක් ඇත. පෙර කාලයේ කාර්යය ඉදිරිපත් රටාවන් හෝ කරුණු විසිනි. ඔබට තෝරා ගැනීම් කරන පෙර ඔබගේම පර්යේෂණය කරන්න.