2024년의 삼중 딜레마: 인플레이션, 스태그플레이션 또는 부드러운 착륙

구슬을 잊어버리세요; 2024년의 성공은 2023년의 통화 정책 강화와 권력 역학 변화에 의해 형성된 변화하는 환경을 탐색하는 데 달려 있습니다.

기본 시나리오는 점진적인 성장을 그림으로 그리지만, 위험과 기회의 숨겨진 흐름이 바로 아래에 소용돌이치고 있습니다. 이 2024년 전망은 시장 투자자들이 다가오는 해의 잠재적 성공을 열 수 있도록 탐색할 수 있는 주요 트렌드와 도전 과제를 분석합니다.

미국: 부드러운 착륙, 그러나 인플레이션의 순풍에 주의하세요

소비자 저축이 감소하고 있으며, 높은 금리가 상품, 서비스 및 주택에 대한 수요에 영향을 미치고 있습니다. 2024년 초 미국 분기 국내총생산(GDP) 성장률의 일시적인 약화가 예상되지만, 넓은 경제 분석가들은 완전한 경기침체를 예상하지 않고 있습니다.

연방준비제도는 2024년 전반에 걸쳐 전체 인플레이션의 지속적인 완화와 느린 경제 성장을 예견하고 있으며, 2026년 4분기까지 2% 소비자물가지수(CPI) 목표에 도달할 것으로 보고 있습니다.

연방준비제도는 느린 성장과 지속적인 인플레이션을 동시에 주시하고 있습니다. 그들의 최근 금리 인상 보류는 둔화에 대한 인정의 힌트를 주며, 핵심 개인소비 지출(PCE) 수치가 예측을 밑돌 가능성과 일치합니다.

하지만 잠정적 인플레이션에 대한 기억은 여전히 신선하며, 비상한 성장이나 잠재적인 석유 충격으로 인한 가격 압박의 재발에 대한 우려가 남아 있습니다. 제롬 파월이 경고하듯이, 추가 금리 인상이 배제되지 않았습니다. 연방공개시장위원회(FOMC) 12월 회의록에 따르면 2024년에는 0.25포인트 금리 인하가 세 번 이뤄질 것으로 예상되지만, 언제 시행될지는 불확실합니다.

복잡성을 더하는 것은 국채 yields의 변화하는 풍경입니다. 연준의 축소된 매수력과 불어나는 미국 예산 적자는 장기 금리 상승을 위한 완벽한 폭풍을 만들어냅니다. 국채에 대한 외국 수요 감소와 일본의 수익 곡선 조정 완화가 상승세를 더욱 부추깁니다. 그러나 이러한 yields는 역사적으로 낮은 수준에서 단순히 교정되고 있는 것임을 기억하는 것이 중요합니다. 미국 주식 시장은 올해 초반을 탐색할 준비가 되어 있으며, 기본적인 요소와 경제 데이터 발표로부터 지침을 받으며, 잠재적 변화나 지정학적 불확실성이 그 이후에 다가올 것입니다.

중국: 성장 침체, 장기 목표 부합

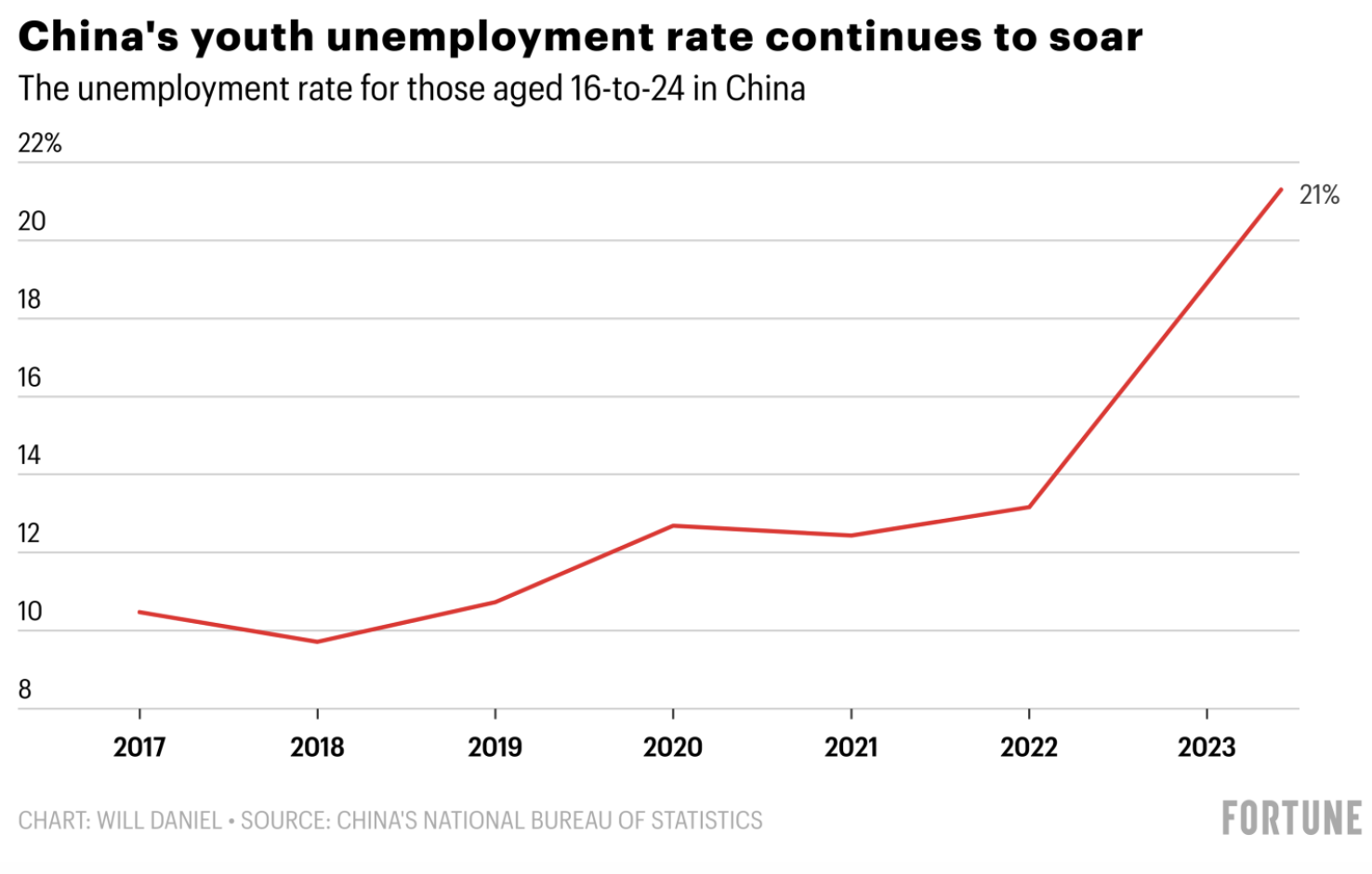

2024년 초기 포스트 팬데믹 중국에 대한 낙관론이 장기적인 주택 침체, 증가하는 청년 실업, 규제 불확실성으로 인해 시장의 제동이 걸리며 꺼져버렸습니다. 건설과 부동산이 경제의 엔진을 오랫동안 구동해왔으며, 부동산 위기는 깊은 여파를 일으켜 significant equity selloffs를 촉발했습니다.

2024년 잠재적인 위안화 급등에서 희망의 빛이 비치며, 이는 3년 만에 처음입니다. 좁아진 금리 격차가 자본 유출을 막을 수 있다고 블룸버그 조사에서 예측했습니다. 하지만 제한된 금리 인하와 불확실한 부동산 부문 구제措가 반등에 그림자를 드리웁니다. 외국 투자자들은 결정적인 정부의 조치를 기다리며 관망하고 있습니다. 어려움에도 불구하고 중국 지도자들은 국가의 경제 변혁에 대한 장기 비전에 대한 확고한 신뢰를 표명하고 있습니다. 구조적 개혁은 공동 번영과 지속 가능한 성장을 목표로 하며, 이는 중국이 2030년까지 탄소 배출의 정점을 찍고 2060년까지 탄소 중립성을 달성하겠다는 약속으로 증명됩니다.

일본, 마침내 금리 종료

일본에서의 중대한 새해 첫날 지진 뒤 엔화가 새로운 압박을 받고 있으며, 이는 일본은행의 부정 금리 제거 노력을 복잡하게 하고 있습니다. 1월 중에 changes가 있을 가능성은 낮지만, 대부분의 사람들은 부정 금리가 2024년 4월 또는 이후에 끝날 것으로 예상하고 있습니다. 이는 일본 엔화 가치의 변동성이 증가할 수 있음을 시사합니다.

유로존, 영국: 인플레이션 압박과의 싸움

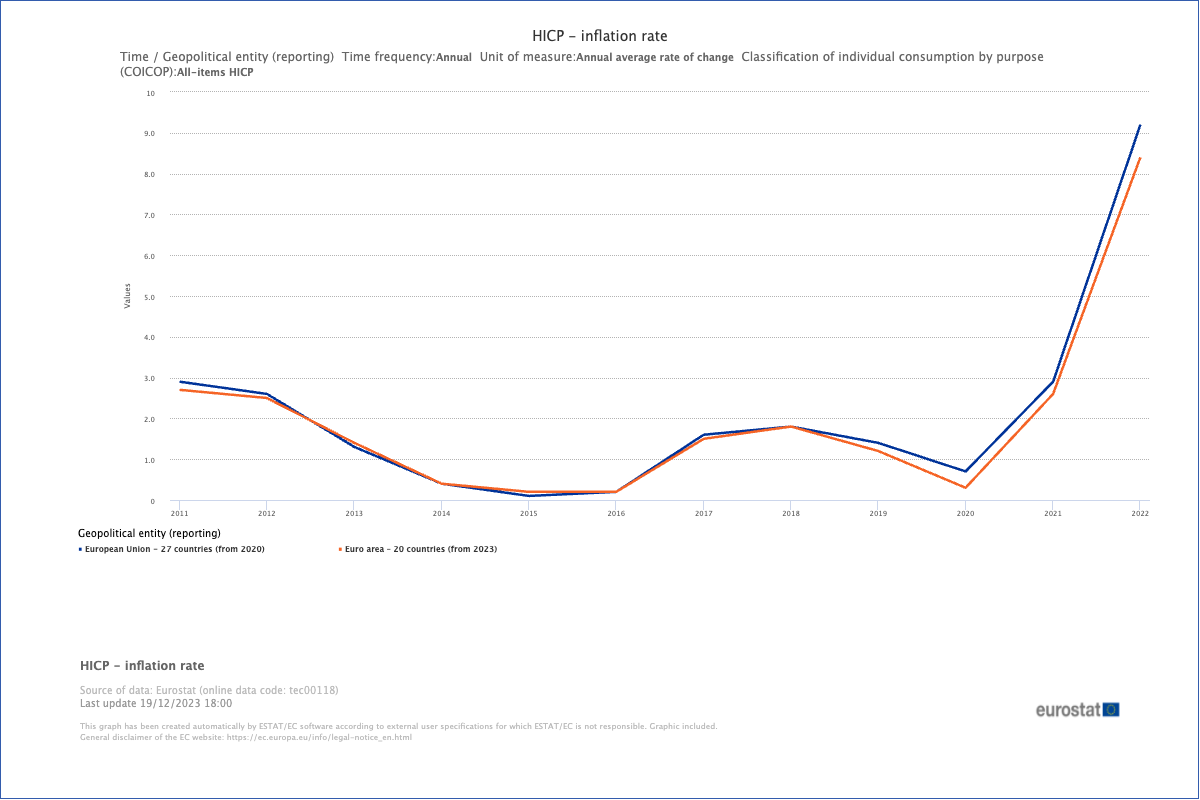

영국과 유럽은 느린 성장과 고질적인 인플레이션이 특징인 약한 경기침체와 최소한의 성장을 경험할 것으로 예상됩니다.

인플레이션은 이 지역들이 원자재와 에너지 수입에 더욱 크게 의존하기 때문에 더욱 지속적이었습니다. 에너지 및 원자재 가격은 지정학적 불확실성과 예상되는 미국 금리 인하로 인해 위기 이전 수준을 넘어서 유지될 것으로 예상됩니다. 결과적으로, EU와 영국의 주요 금리는 인플레이션을 통제하기 위해 더 오랜 기간 동안 높은 수준을 유지할 것으로 보입니다.

높은 금리는 정부 부채에 가시적인 영향을 미치며, 국가 부채의 지속적인 증가로 이어집니다. 팬데믹과 우크라이나 전쟁으로 인한 substantial한 부채로 인해 EU와 영국 정부의 경제 안정화 능력이 감소하고 있습니다. 추가적인 재정자극의 제한된 옵션은 스태그플레이션 시나리오를 초래하며, 이는 미국과는 달리 성장 유지와 인플레이션 통제를 가능하게 합니다.

신흥 시장: 스스로 서기

미국의 금리가 둔화하고 달러의 압박이 완화되면서, JP Morgan은 2024년 후반 신흥 시장의 부활을 예측합니다. 이러한 모멘텀은 글로벌 공급망에서의 변화로 인한 것으로, 중국의 지배력이 미치는 긴 그림자를 벗어나고 있습니다.

이번 재조정의 수혜자는 라틴 아메리카, 유럽, 중동 및 아프리카(EMEA), 아세안(ASEAN), 인도 등 지역입니다. 이러한 떠오르는 별들은 비용 효율적인 노동력, 강력한 제조력, 그리고 필수 원자재의 보물 창고를 제공합니다. Boasting a bustling manufacturing scene, a vast workforce, and natural resources like energy, copper, and lithium (the lifeblood of electric vehicles (EVs) and renewables), Latin America shines as a prime contender.

Rising foreign direct investment (FDI) paints a vibrant picture for ASEAN, with Vietnam leading the charge. 다양화를 찾고 있는 주요 기업들이 사업장을 설치하고 있으며, 베트남의 놀라운 성장이 교과서적 사례가 되고 있습니다. 기술 분야에서는 말레이시아가 고급 반도체 포장 및 테스트의 챔피언으로 떠오르며, 싱가포르는 웨이퍼 제조 허브로서 우수성을 발휘하고 있습니다. 인도네시아의 니켈 자원과 태국의 자동차 공급망은 전기차 산업에서 중요한 역할을 하고 있습니다.

나렌드라 모디의 최근 선거 승리는 글로벌 공급 변화와 경쟁력 있는 노동력 비용으로 인해 인도의 성장을 더욱 증가시켰습니다. 이는 2024년 인도 주식에서 기록적인 최고치를 초래하며, 센섹스와 Nifty가 어지러운 새로운 정점에 도달할 것입니다.

불확실성이 여전히 존재할 수 있지만, 2024년 하반기 신흥 시장에서의 강력한 부활 가능성은 매력적입니다. 더 낮은 금리, 약한 달러, 변화하는 공급망으로 인해 이 뜨는 스타들은 주목받을 준비가 되어 있으며, 글로벌 경제 지형을 재정의할 태세입니다.

인공지능: 반도체에 대한 주목

인공지능의 최근 발전은 세계화에 대한 게임 체인저입니다. 이는 2024년에 거래 및 투자에 심오한 함의를 지닌 주요 하이라이트로 부각됩니다.

Generative AI는 기존 데이터를 기반으로 콘텐츠를 생성하는 AI 알고리즘의 한 유형입니다. 이는 기술을 넘어 운송, 의료, 교육, 소매 등 다양한 산업의 혁신을 촉진합니다. 주목받는 수혜자는 게임 회사, 전기차 제조업체, 전자상거래 업체, 클라우드 제공자 등이 있습니다.

분석가들은 2024년 반도체 부문에 대한 긍정적인 전망을 예측합니다. 이 산업은 2022년의 하락세에서 회복을 지속하고 있으며 모든 분야에서 성장을 보일 것으로 예상됩니다. AI 발전은 데이터 처리를 위한 하이엔드 반도체 칩에 크게 의존합니다. 미국과 중국 간의 반도체 부문에서의 무역 긴장은 공급-수요 불균형을 초래했습니다. 이는 반도체의 가격과 마진을 상승시켜 반도체 회사의 가치에 영향을 미쳤습니다.

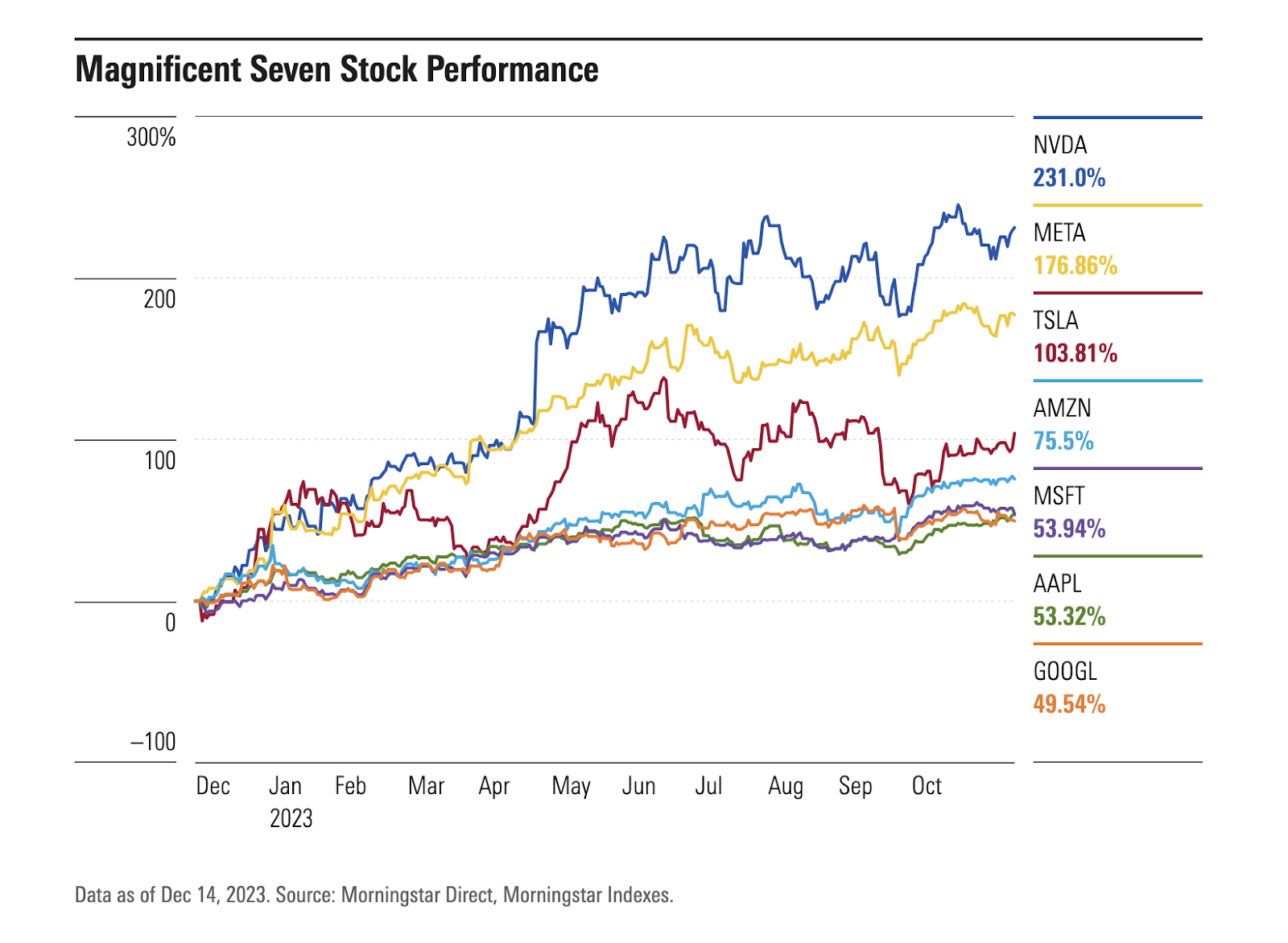

2023년 현재 반도체 산업은 반등했으며, 이 회복의 중요한 요소는 AI 애플리케이션을 위한 Graphics Processing Units(GPU) 시장에서 선두주자인 NVIDIA Corp.(NVDA)입니다. Nvidia’s stock has surged more than threefold, making it the first chipmaker to achieve a market capitalisation exceeding USD 1 trillion. AI 분야의 또 다른 주목할 만한 플레이어인 Advanced Micro Devices Inc.(AMD)는 지수 구성 요소 중 두 번째 자리를 차지하며 올해 거의 130%의 주가 상승률을 경험했습니다.

미국, 싱가포르, 말레이시아의 반도체 제조업체 이외에도, 한국과 대만도 분명한 수혜국으로 떠오르고 있습니다. 한국의 반도체 제조업체들은 AI의 광범위한 도입에서 이익을 얻을 차세대 고대역폭 메모리 칩을 개발하고 있습니다. 대만은 현재 및 미래의 AI 산업 트렌드를 지원하는 완전한 산업 공급망을 자랑합니다.

모니터해야 할 위험: 지정학적, 재정적 불안정성

2024년에는 중요한 선거 해를 맞이하여, 글로벌 지정학적 긴장과 위험이 증가하고 있습니다. Two major conflicts and elections in 40 countries, including major ones like the US, UK, and EU, contribute to the uncertainty. 모건 스탠리는 이전 년도에 비해 높은 위험 자산의 변동성이 증가할 것으로 예상합니다.

투자 채널과 공급망은 각국의 리더십과 밀접하게 연결되어 있습니다. 지속적인 미중 긴장, 러시아-우크라이나 갈등, 그리고 이스라엘/하마스 분쟁은 모두 중요한 위험 요소입니다.

또한 경제 성장 둔화에 대한 우려는 정부와 기업 부채의 재정 지속 가능성에 의문을 제기합니다. 싱가포르에 본사를 두고 있는 Eastspring Investments는 미국 크레딧 시장에서 방어적인 태도를 취하며, 미국 투자 등급 회사채를 고수하고 고수익 회사채는 선호하지 않습니다. 그들의 연구는 향후 몇 년간 만기 벽이 확장됨에 따라 기업 재융자 위험이 과소평가될 가능성을 나타냅니다.

EU와 미국은 상업용 부동산 대출에서의 후속 위기 증가라는 위협에 직면하고 있으며, 이는 금융 기관들에 위험을 가합니다. 높은 자금 조달 비용, 잠재적 규제 자본 약점, 상업용 부동산 대출과 관련된 위험 증가, 사무공간 수요 약화 등이 은행들의 재검토를 촉발하고 있습니다. Moody’s Investors Service has downgraded the credit rating of 10 smaller US banks and may extend this to major lenders like US Bancorp, Bank of New York Mellon, State Street, and Truist Financial, highlighting mounting pressures on the industry.

채권 수익률이 급등했음에도 불구하고 신용 스프레드는 의외로 크게 확대되지 않았습니다. 이 현상은 파산 및 일자리 손실 최소화에도 기여했습니다. 다양한 상위 월스트리트 은행들의 분석가들은 2024년 신용 조건의 약간의 악화를 예상하고 있으며, 이는 더 심각한 하락에 대한 buffer로 기능할 것입니다.

결론

2024년 변화하는 투자 환경을 탐색하려면 거시 경제적 요인, 자산 배분 전략, 기업 및 개인 자산 내에서 인공지능의 역할에 대한 명확한 이해가 필요합니다.

2024년 상반기 동안 시장의 궤적은 진행 중인 경제적 기본 요소의 영향을 받게 될 것이며, 선거와 잠재적 신용 위험의 파장이 아직 완전히 평가되지 않았습니다.

투자자들은 일반적으로 다양한 위험을 예상하고 준비할 수 있지만, 가장 중요한 위협은 종종 예상치 못한 '커브볼'에서 발생합니다 — 모든 사람을 놀라게 하는 사건입니다. 이런 사건들은 시장 가격에 반영되지 않기 때문에 발생할 때 큰 혼란을 초래할 수 있습니다. 최근의 예로는 예기치 못한 COVID-19 팬데믹과 우크라이나 전쟁이 있으며, 이는 거의 모든 투자자가 예상하지 못한 사건이었습니다. 금융 지형의 예측 불가능성을 인식하면서 2024년에 발생할 잠재적인 예기치 못한 도전도 고려하는 것이 합리적입니다.

면책 조항:

이 블로그 기사에 포함된 정보는 교육 목적으로만 제공되며, 재정 또는 투자 조언으로 간주되지 않습니다. 출판 당시 출처에 의해 정확한 것으로 간주됩니다. 발행 이후의 상황 변화는 정보의 정확성에 영향을 미칠 수 있습니다.

거래는 위험합니다. 과거 실적은 미래 결과를 보장하지 않습니다. 거래 결정을 내리기 전에 스스로 조사하는 것이 권장됩니다.