Napływy detalicznych inwestorów podnoszą stawki dla wyników Nvidia

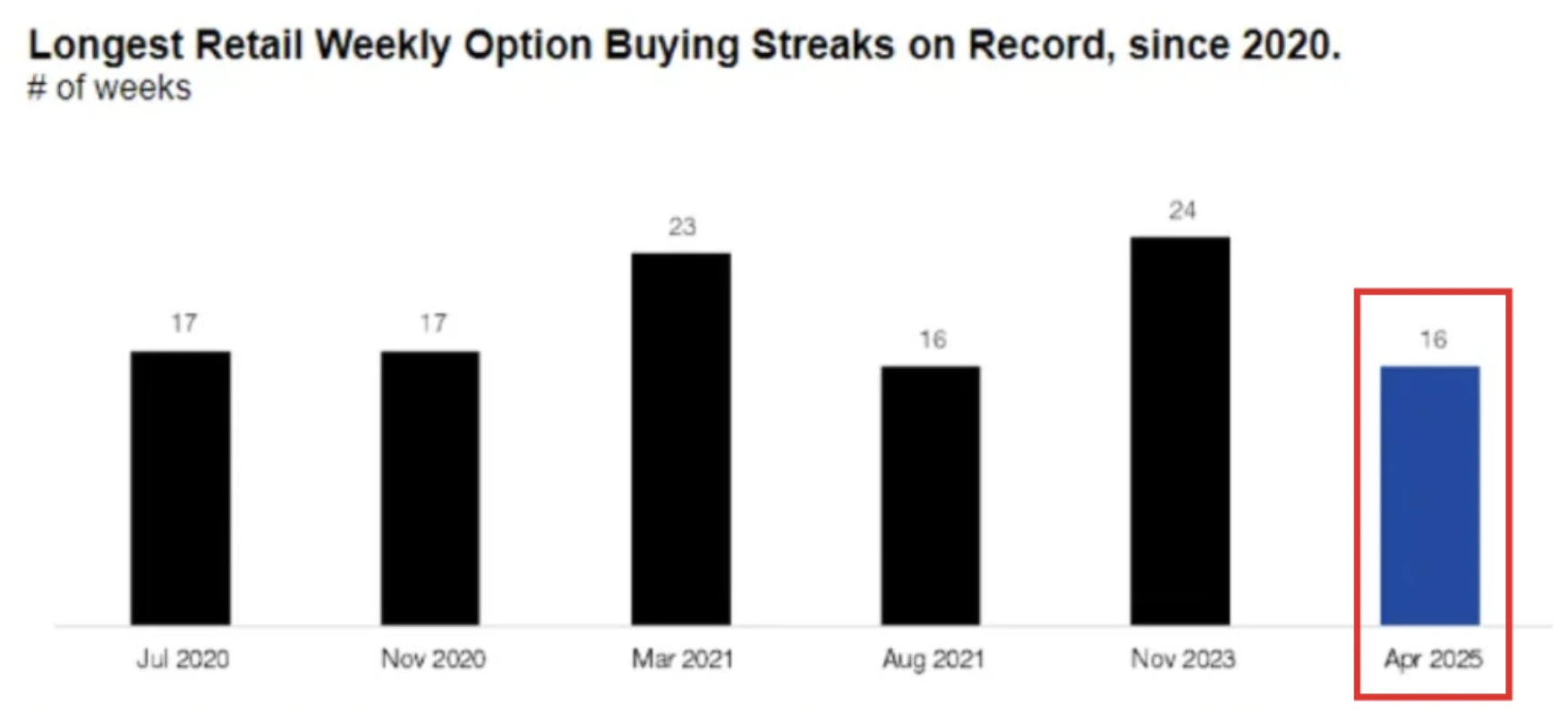

Inwestorzy detaliczni napędzili historyczną, 16-tygodniową serię netto zakupów akcji – najdłuższą od 2020 roku – z Nvidia jako jednym z głównych celów przed publikacją wyników finansowych za II kwartał 2026, zaplanowaną na 27 sierpnia. Konsensus prognoz zakłada przychody na poziomie 45,9 mld USD oraz skorygowany zysk na akcję (EPS) w wysokości 1,00 USD, jednak akcje Nvidia wzrosły już o 83% od kwietnia. Ten rajd, połączony z silnymi napływami detalicznymi, stawia wysoką poprzeczkę. Kluczowym testem będzie, czy mocne wyniki i prognozy utrzymają impet detalicznych inwestorów, czy też rozczarowanie wywoła korektę w stylu meme-stock.

Kluczowe wnioski

- Inwestorzy detaliczni od tygodni są netto nabywcami akcji Nvidia, czyniąc ją najczęściej kupowaną spółką w lipcu na platformach Charles Schwab.

- Konsensus przychodów Nvidia za II kwartał wynosi 45,9 mld USD, nieco powyżej prognozy 45 mld USD, która nie uwzględniała 8 mld USD negatywnego wpływu ograniczeń H20 w Chinach.

- Nowo przyznana licencja USA na wysyłki H20 do Chin może pozwolić Nvidia odzyskać część utraconych przychodów.

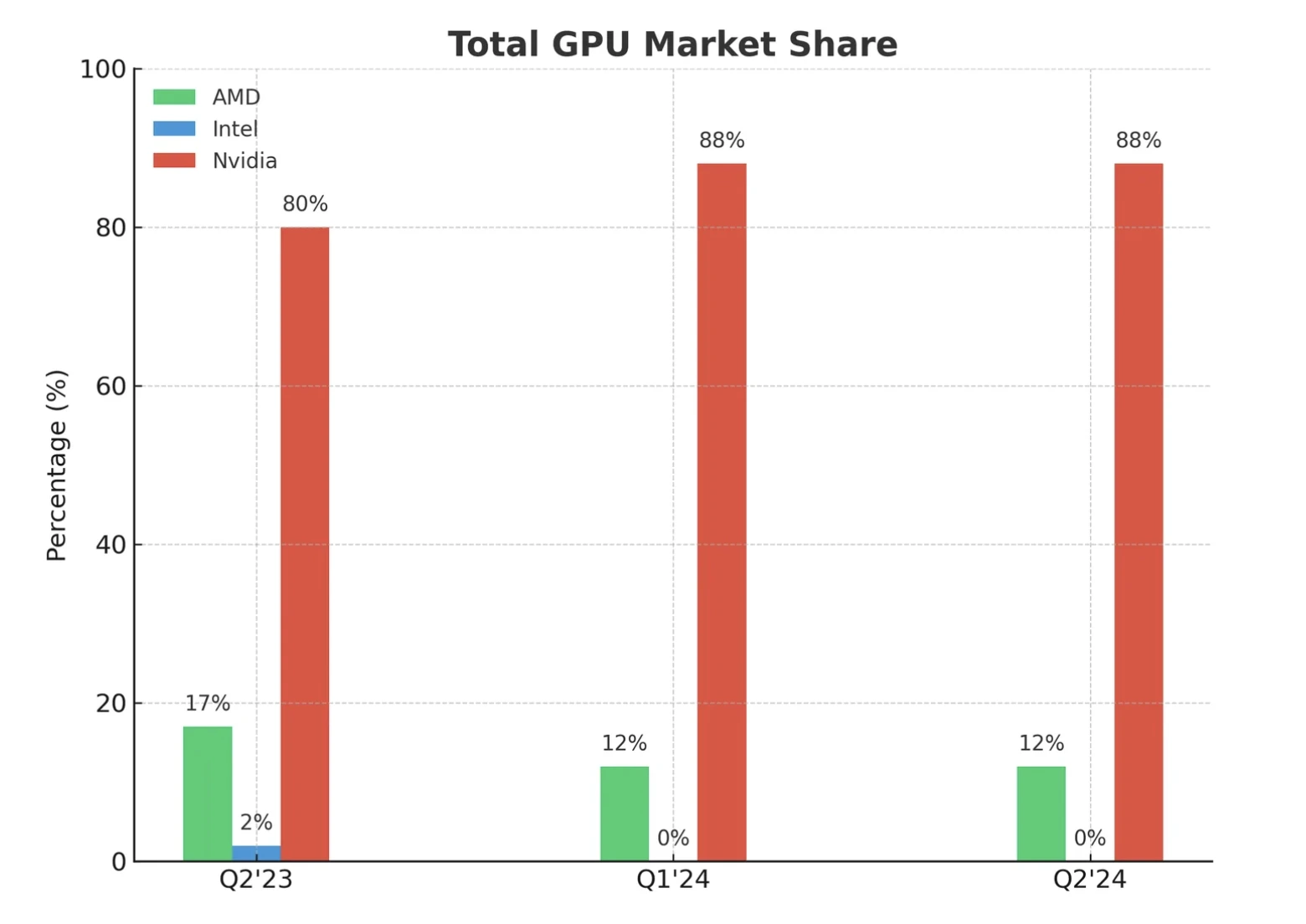

- Prognozuje się, że hyperskalery wydadzą 364 mld USD na inwestycje kapitałowe w 2025 roku, co stanowi znaczny wzrost z 325 mld USD, wspierając 80% udział Nvidia w rynku chipów AI.

- Napływy detaliczne kontrastują z ostrożnością instytucji, które utrzymują największe krótkie pozycje na $SPY w tym roku.

- Nvidia wyceniana jest na 58-krotność zysków, ponad dwukrotnie więcej niż S&P 500, co pozostawia niewielkie pole na błędy, jeśli prognozy zawiodą.

Napływy detalicznych inwestorów tworzą wydarzenie o wysokich stawkach

Według Citadel Securities, inwestorzy detaliczni byli netto nabywcami opcji na akcje przez 16 kolejnych tygodni, co jest szóstą najdłuższą serią od 2020 roku. Nvidia i Tesla są centralnymi spółkami w tej aktywności, a UnitedHealth również zajmuje wysokie miejsce pod względem napływów detalicznych.

W lipcu Nvidia była najczęściej kupowaną pojedynczą spółką przez klientów detalicznych na platformie Schwab.

Ta aktywność odzwierciedla erę meme-stocków z lat 2020–2021, ale z dwoma kluczowymi różnicami:

- Popyt detaliczny koncentruje się na mega-kapitalizacji technologicznej, a nie na mniejszych, spekulacyjnych nazwach.

- Inwestorzy korzystają z platform bez prowizji i dostępu do danych przez API, aby handlować bardziej strategicznie.

W efekcie Nvidia wchodzi w sezon wyników nie tylko jako wskaźnik korporacyjny, ale jako przypadek testowy, czy napływy detaliczne mogą utrzymać wyceny technologii na rekordowo wysokim poziomie.

Podgląd wyników Nvidia i udział w rynku chipów AI

Po publikacji wyników za I kwartał Nvidia prognozowała 45 mld USD przychodów w II kwartale, ostrzegając jednocześnie o 8 mld USD stracie związanej z ograniczeniami USA dotyczącymi chipu H20 przeznaczonego na rynek chiński. Ograniczenia te spowodowały stratę przychodów w wysokości 2,5 mld USD oraz koszt 4,5 mld USD w I kwartale.

Od tego czasu sytuacja uległa zmianie:

- Przywrócenie licencji: W lipcu Departament Handlu USA przyznał Nvidia zgodę na wysyłkę chipów H20 do Chin, pod warunkiem przekazania 15% przychodów ze sprzedaży rządowi.

- Wpływ czasowy: Wnioski zaczęto składać 15 lipca, na dwa tygodnie przed końcem kwartału. Część przychodów z H20 może więc pojawić się w II kwartale, z dalszym potencjałem wzrostu w III kwartale.

- Tło popytu: Pomimo trwających napięć między USA a Chinami, popyt na chipy AI w Chinach pozostaje wysoki z powodu niedoborów podaży, co sugeruje silne przyjęcie chipu H20.

Poza Chinami, inwestycje hyperskalerów pozostają dominującym czynnikiem wzrostu. Amazon, Microsoft, Meta i Alphabet prognozują zwiększenie nakładów inwestycyjnych w 2025 roku do 364 mld USD, co oznacza wzrost o 64% rok do roku i o 5 punktów procentowych szybciej niż w 2024. Nvidia, kontrolująca około 80% rynku GPU AI, korzysta bezpośrednio z tego wzrostu wydatków.

Pozycjonowanie detaliczne kontra instytucjonalne

Kontrast między entuzjazmem detalicznym a ostrożnością instytucjonalną jest wyraźny. Inwestorzy detaliczni nadal rotują w kierunku Nvidia, ale dane CFTC pokazują, że spekulanci mają duże krótkie pozycje na $SPY, co odzwierciedla szerszą ostrożność wobec amerykańskich akcji. Analitycy Morgan Stanley zauważają, że choć wskaźniki popytu są „nadzwyczajne, nienasycone, ogromne”, to czynniki związane z łańcuchem dostaw pozostają wąskim gardłem w krótkim terminie.

Ta rozbieżność podnosi stawki: jeśli Nvidia zaskoczy pozytywnie, impet detaliczny może wzmocnić wzrosty. Jednak jeśli wyniki lub prognozy rozczarują, silne pozycjonowanie detaliczne może szybko się odwrócić. Historyczne analogie z GameStop i AMC sugerują, że rajdy napędzane przez detal często kończą się gwałtownie po wyczerpaniu impetu.

Wycena i ryzyko korekty

Wycena Nvidia podkreśla balans na linie. Przy wskaźniku 58-krotności prognozowanych zysków, spółka jest wyceniana ponad dwukrotnie wyżej niż S&P 500 (25-krotność). Byki argumentują, że premia ta jest uzasadniona oczekiwanym wzrostem EPS o +47% rok do roku w II kwartale, co jest ponad pięciokrotnie wyższym tempem niż średnia indeksu.

Mimo to sytuacja jest binarna:

- Scenariusz wzrostowy: Przychody za II kwartał przekraczają prognozy dzięki wznowieniu eksportu H20, wzrostowi prognoz nakładów inwestycyjnych oraz płynnemu przejściu na architekturę Blackwell. Cena akcji może przebić opór na poziomie 200 USD.

- Scenariusz spadkowy: Konserwatywne komentarze dotyczące Chin lub słabsze niż oczekiwano trendy w centrach danych mogą wywołać realizację zysków. Spadek do wsparcia na poziomie 175 USD byłby zgodny z sezonowymi spowolnieniami detalicznymi obserwowanymi pod koniec lata.

Wpływ na rynek i scenariusze cenowe

- Scenariusz byczy: Zaskoczenie wynikami na plus, napływy detaliczne podtrzymują impet, a Nvidia kontynuuje rajd o 83% od kwietnia.

- Scenariusz niedźwiedzi: Prognozy pozostają konserwatywne, krótkie pozycje instytucjonalne rosną, a entuzjazm detaliczny słabnie – gwałtowna korekta.

- Scenariusz zmienności: Duże pozycjonowanie po obu stronach powoduje nadmierne ruchy po wynikach, niezależnie od kierunku.

Analiza techniczna Nvidia

W chwili pisania tego tekstu cena akcji notuje znaczący spadek po odbiciu od poziomu oporu – co sugeruje możliwość dalszego spadku. Jednak słupki wolumenu pokazują dominującą presję byków, a sprzedający nie naciskają z wystarczającą siłą. Jeśli dojdzie do dalszego spadku, ceny mogą znaleźć wsparcie na poziomach 169,00 i 142,00 USD. Z kolei w przypadku odbicia, ceny mogą napotkać opór w okolicy 183,75 USD.

Implikacje inwestycyjne

Dla traderów wyniki Nvidia z 27 sierpnia to nie tylko sprawa jednej spółki – to test, czy napływy detaliczne mogą dalej napędzać wzrosty amerykańskich technologii. Strategie krótkoterminowe powinny uwzględniać zmienność wokół poziomów technicznych 175–200 USD.

Pozycjonowanie średnioterminowe zależy od tego, czy Nvidia potrafi przekształcić przywrócone eksporty do Chin i rosnące wydatki hyperskalerów w impet wyników, który uzasadni jej wysoką wycenę. Inwestorzy detaliczni przygotowali scenę. Wyniki Nvidia zdecydują, czy rajd będzie kontynuowany, czy ustąpi miejsca korekcie.

Co stanie się z cenami Nvidia po publikacji wyników? Spekuluj na temat kolejnych ruchów już dziś za pomocą konta Deriv MT5.

Najczęściej zadawane pytania

Dlaczego inwestorzy detaliczni tak bardzo skupiają się na Nvidia?

Ponieważ oferuje najczystsze ekspozycje na infrastrukturę AI, z niezrównaną dominacją w GPU dla centrów danych.

Co może sprawić, że wyniki będą lepsze niż oczekiwano?

Sprzedaż licencji H20 w Chinach, wyższe wydatki hyperskalerów oraz rosnący popyt na suwerenną infrastrukturę AI.

Jakie są największe ryzyka?

Wysoka wycena, konserwatywne prognozy oraz zmienność w przypadku odwrócenia napływów detalicznych.

Jak Tesla wiąże się z tym trendem?

Tesla jest drugim głównym beneficjentem napływów detalicznych, obok Nvidia, co czyni obie spółki centralnymi dla szerszego, detalicznego rajdu technologicznego.

Disclaimer:

Cytowane wyniki nie stanowią gwarancji przyszłych rezultatów.