소매 투자자 자금 유입이 Nvidia 실적의 판돈을 높이다

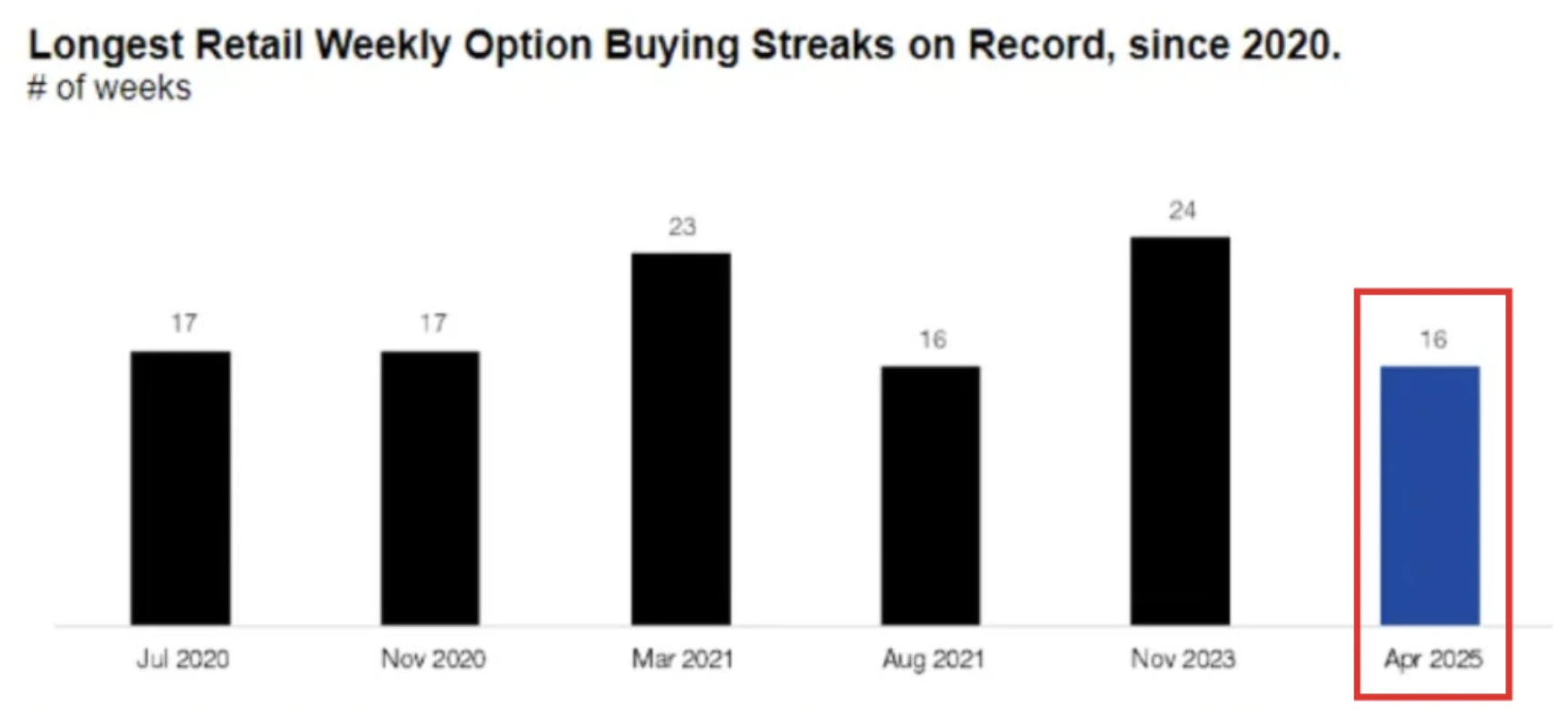

소매 투자자들은 2020년 이후 최장인 16주 연속 순주식 매수를 촉진했으며, 8월 27일 예정된 2026 회계연도 2분기 Nvidia 실적 발표를 앞두고 Nvidia가 주요 타깃 중 하나였습니다. 컨센서스 추정치는 매출 459억 달러, 조정 주당순이익(EPS) 1.00달러이지만, Nvidia 주가는 이미 4월 이후 83% 상승했습니다. 이 랠리와 대규모 소매 자금 유입이 결합되어 높은 기대치를 형성했습니다. 핵심 시험은 강력한 실적과 가이던스가 소매 모멘텀을 유지할 수 있을지, 아니면 실망이 밈 스타일의 조정을 촉발할지 여부입니다.

주요 내용

- 소매 투자자들은 수주간 Nvidia를 순매수하며 7월 Charles Schwab 플랫폼에서 가장 많이 매수된 주식이 되었습니다.

- Nvidia의 2분기 매출 컨센서스는 459억 달러로, H20 규제로 인한 80억 달러 중국 역풍을 제외한 450억 달러 가이던스보다 약간 높습니다.

- 미국에서 H20 중국 수출에 대한 신규 허가가 부여되어 Nvidia가 일부 손실된 매출을 회복할 수 있을 것으로 보입니다.

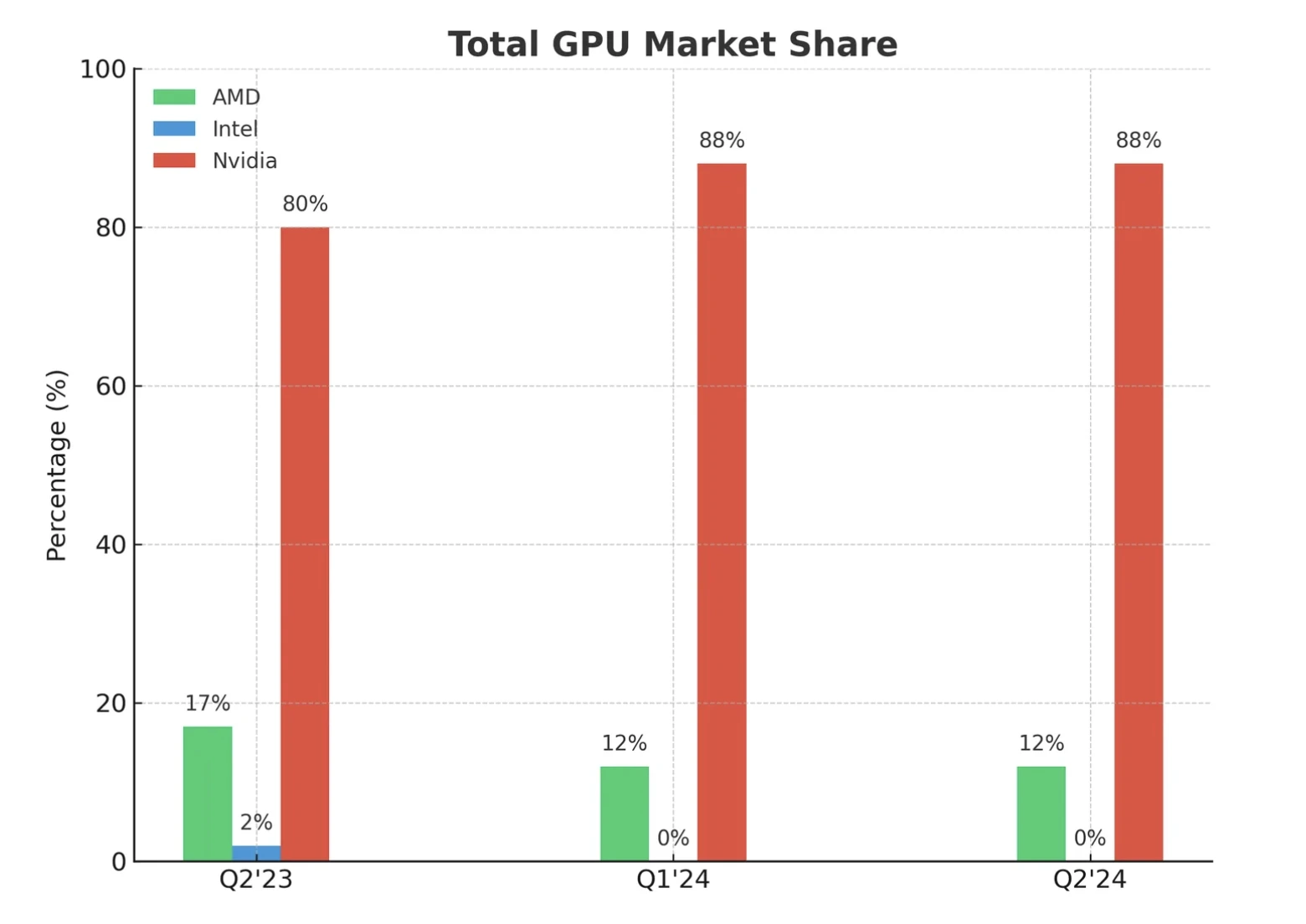

- 하이퍼스케일러들은 2025년에 3,640억 달러의 자본 지출을 할 것으로 예상되며, 이는 3,250억 달러에서 급증한 수치로 Nvidia의 AI 칩 시장 점유율 80%를 뒷받침합니다.

- 소매 자금 유입은 기관의 신중한 태도와 대조적이며, 투기자들은 올해 $SPY에서 가장 큰 공매도 포지션을 보유하고 있습니다.

- Nvidia는 주가수익비율(PER) 58배로 S&P 500의 두 배 이상이며, 가이던스가 실망스러울 경우 실수할 여지가 거의 없습니다.

소매 투자자 자금 유입이 고위험 실적 이벤트를 조성하다

Citadel Securities에 따르면, 소매 투자자들은 2020년 이후 여섯 번째로 긴 16주 연속 주식 옵션 순매수를 기록했습니다. Nvidia와 Tesla가 이 활동의 중심이며, UnitedHealth도 소매 자금 유입 상위권에 있습니다.

7월에 Nvidia는 Schwab에서 소매 고객이 가장 많이 매수한 단일 주식이었습니다.

이 활동은 2020~2021년 밈 주식 시대를 반영하지만 두 가지 주요 차이점이 있습니다:

- 소매 수요가 소규모 투기 종목이 아닌 메가캡 기술주에 집중되어 있습니다.

- 투자자들이 수수료 없는 플랫폼과 API 기반 데이터 접근을 활용해 더 전략적으로 거래하고 있습니다.

그 결과 Nvidia는 단순한 기업 지표를 넘어 소매 자금 유입이 기술주 평가를 사상 최고치로 유지할 수 있는지 시험대에 올랐습니다.

Nvidia 실적 미리보기 및 AI 칩 시장 점유율

Nvidia가 1분기 실적을 발표할 때 2분기 매출을 450억 달러로 가이던스하면서, 미국의 중국 전용 H20 칩 규제로 인한 80억 달러 손실을 경고했습니다. 이 규제로 1분기에 25억 달러 매출 손실과 45억 달러 비용이 발생했습니다.

이후 상황이 변했습니다:

- 허가 재부여: 7월에 미국 상무부가 Nvidia에 H20 칩을 중국에 수출할 수 있도록 승인했으며, 매출의 15%를 정부에 송금하는 조건이 붙었습니다.

- 시기 영향: 신청은 7월 15일에 시작되어 분기 마감 2주 전이었으므로 일부 H20 매출이 2분기에 반영되고 3분기에 더 큰 상승 가능성이 있습니다.

- 수요 배경: 미중 긴장이 지속됨에도 불구하고 공급 부족으로 중국 내 AI 칩 수요가 급증해 H20의 강한 수요가 예상됩니다.

중국을 넘어 하이퍼스케일러 투자가 여전히 주요 성장 동력입니다. Amazon, Microsoft, Meta, Alphabet은 2025년 자본 지출을 3,640억 달러로 끌어올릴 것으로 예상되며, 이는 전년 대비 64% 증가하고 2024년보다 5%포인트 빠른 증가율입니다. Nvidia가 AI GPU 시장의 약 80%를 꾸준히 장악하고 있어 이 지출은 사실상 직접적인 매출 파이프라인입니다.

소매 대 기관 포지셔닝

소매 투자자의 열광과 기관의 헤징은 극명한 대조를 이룹니다. 소매 투자자들은 Nvidia로 계속 자금을 이동시키고 있지만, CFTC 데이터는 투기자들이 $SPY에서 대규모 공매도 포지션을 보유해 미국 주식에 대한 전반적인 신중함을 반영합니다. Morgan Stanley 애널리스트들은 수요 지표가 “놀랍고, 채울 수 없으며, 거대하다”고 평가하면서도 공급망 요인이 단기 병목 현상으로 남아 있다고 지적합니다.

이러한 차이는 판돈을 높입니다: Nvidia가 기대를 뛰어넘으면 소매 모멘텀이 이익을 증폭시킬 수 있지만, 실적이나 가이던스가 실망스러우면 대규모 소매 포지션이 급격한 청산으로 전환될 수 있습니다. GameStop과 AMC의 역사적 유사 사례는 소매 주도 랠리가 모멘텀 소멸과 함께 갑작스럽게 끝나는 경우가 많음을 시사합니다.

평가 및 조정 위험

Nvidia의 평가는 아슬아슬한 줄타기를 보여줍니다. 선행 주가수익비율 58배로 S&P 500의 25배보다 두 배 이상 높습니다. 강세론자들은 2분기 예상 EPS 성장률이 전년 대비 +47%로 지수 평균의 5배 이상이기 때문에 이 프리미엄이 정당하다고 주장합니다.

그럼에도 상황은 이분법적입니다:

- 상승 시나리오: H20 수출 재개, 자본 지출 가이던스 상향, Blackwell 아키텍처 전환이 순조롭게 진행되며 2분기 매출이 가이던스를 상회할 경우 주가는 200달러 저항선을 돌파할 수 있습니다.

- 하락 시나리오: 중국 관련 보수적 발언이나 예상보다 약한 데이터 센터 동향이 이익 실현을 촉발할 수 있습니다. 175달러 지지선까지 하락하면 여름 말 소매 거래 둔화와 일치합니다.

시장 영향 및 가격 시나리오

- 강세 결과: 실적이 예상보다 좋고 소매 자금 유입이 모멘텀을 유지하며 Nvidia가 4월 이후 83% 랠리를 연장합니다.

- 약세 결과: 가이던스가 보수적이고 기관 공매도가 확대되며 소매 열기가 식어 급격한 조정이 발생합니다.

- 변동성 결과: 양측의 대규모 포지셔닝으로 방향과 관계없이 실적 발표 후 과도한 가격 변동이 발생합니다.

Nvidia 기술적 분석

작성 시점에서 주가는 저항선에서 반등 후 상당한 하락을 보이고 있어 추가 하락 가능성을 시사합니다. 그러나 거래량 막대는 매도세가 충분한 확신을 갖지 못한 채 강한 매수 압력을 보여줍니다. 추가 하락이 발생하면 169.00달러와 142.00달러 수준에서 지지를 받을 수 있습니다. 반대로 반등이 나타나면 183.75달러 부근에서 저항에 직면할 수 있습니다.

투자 시사점

트레이더에게 Nvidia의 8월 27일 실적 발표는 단순한 한 기업의 문제가 아니라 소매 자금 유입이 미국 기술주를 계속 상승시킬 수 있는지 시험하는 사건입니다. 단기 전략은 175~200달러 기술적 수준 주변의 변동성을 예상해야 합니다.

중기 포지셔닝은 Nvidia가 재개된 중국 수출과 가속화되는 하이퍼스케일러 지출을 실적 모멘텀으로 전환해 프리미엄 멀티플을 정당화할 수 있을지에 달려 있습니다. 소매 투자자들이 무대를 마련했습니다. Nvidia의 결과가 랠리 연장 또는 조정 여부를 결정할 것입니다.

Nvidia 실적 발표 후 가격은 어떻게 될까요? 오늘 Deriv MT5 계정으로 다음 움직임을 예측해 보세요.

자주 묻는 질문

왜 소매 투자자들이 Nvidia에 집중하나요?

데이터 센터용 GPU에서 독보적인 지배력을 가진 AI 인프라에 가장 직접적으로 노출되기 때문입니다.

실적이 예상보다 강할 수 있는 요인은 무엇인가요?

중국 H20 칩 허가 판매, 하이퍼스케일러 지출 증가, 그리고 가속화되는 국가 AI 인프라 수요입니다.

가장 큰 위험 요소는 무엇인가요?

높은 밸류에이션, 보수적인 가이던스, 그리고 소매 자금 유입이 반전될 경우 변동성입니다.

Tesla는 이 추세와 어떤 관련이 있나요?

Tesla는 Nvidia와 함께 소매 자금 유입의 또 다른 주요 수혜자로, 두 기업 모두 소매 주도 기술주 랠리의 중심에 있습니다.

면책 조항:

인용된 실적 수치는 미래 실적을 보장하지 않습니다.