Rally di Babbo Natale 2025: Il mercato azionario riceverà un regalo?

.png)

È dicembre 2025. La Fed ha appena tagliato i tassi d'interesse per la terza volta, ma l'S&P 500 sta vacillando. I trader si pongono una domanda: la festa delle festività è stata annullata?

Ogni anno, in questo periodo, Wall Street rivolge la sua attenzione a uno dei pattern stagionali più festosi – e stranamente persistenti – del mercato: il rally di Babbo Natale. È una breve finestra, intrisa di folklore finanziario, che tende a suscitare ottimismo proprio quando la liquidità si assottiglia e gli investitori chiudono i libri dell'anno.

Ma con i dati economici in indebolimento e la leadership azionaria che si restringe, l'arrivo di Babbo Natale quest'anno sembra meno certo.

Cos'è il rally di Babbo Natale?

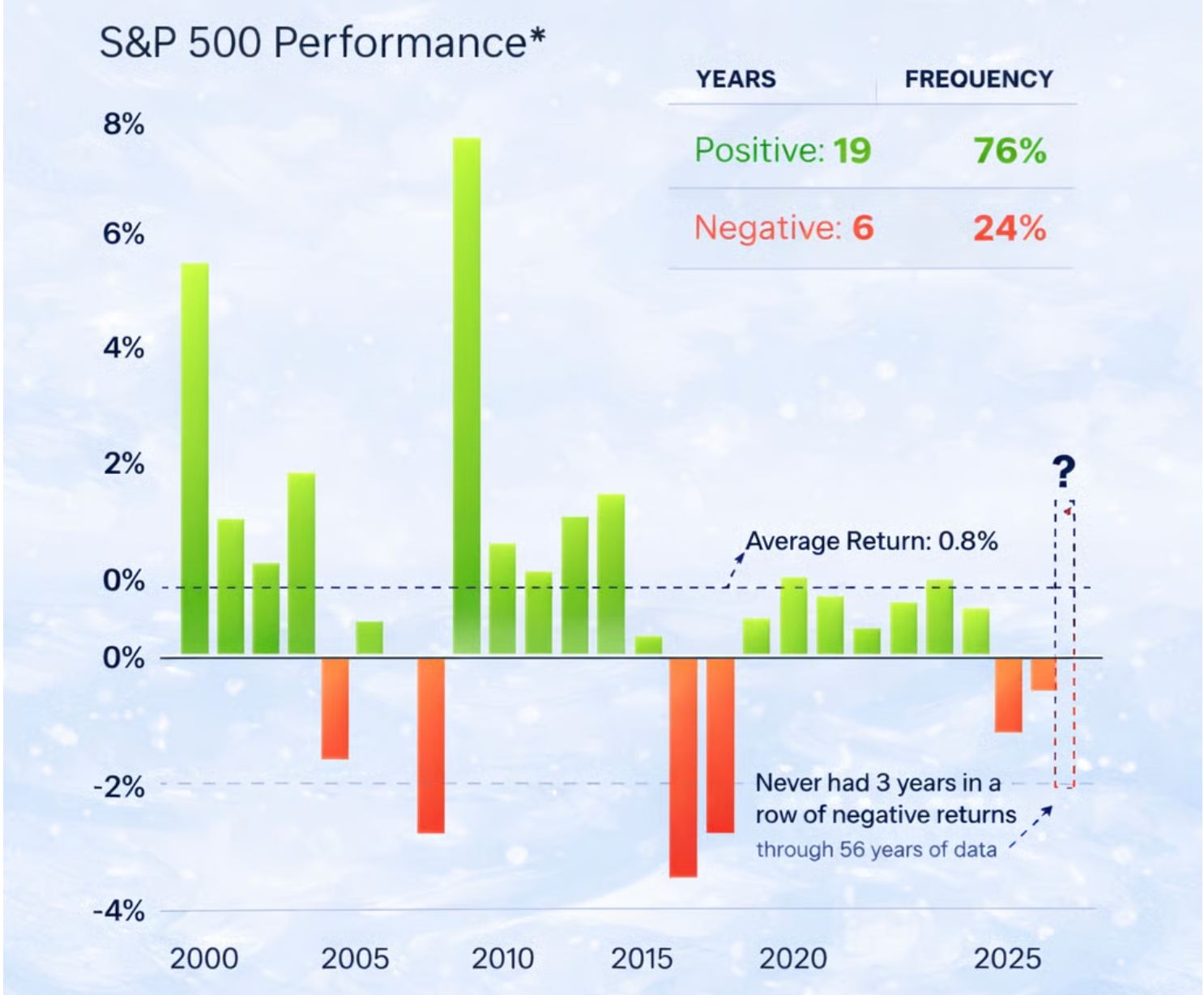

Il rally di Babbo Natale si riferisce a un periodo di sette giorni di contrattazione che copre gli ultimi cinque giorni di borsa di dicembre e i primi due giorni di gennaio. Secondo lo Stock Trader’s Almanack, questa finestra ha prodotto un guadagno medio di circa l'1,2–1,3% per l'S&P 500 dal 1950 – un rendimento superiore alla media della maggior parte dei mesi dell'anno.

Il pattern è stato identificato per la prima volta nel 1972 da Yale Hirsch, fondatore dell'Almanac, e da allora è diventato una tendenza stagionale molto osservata, più che un risultato garantito.

Nel 2025, la finestra del rally di Babbo Natale va da mercoledì 24 dicembre a lunedì 5 gennaio.

Perché i mercati spesso salgono a fine anno

Non esiste una sola ragione dietro il rally di Babbo Natale, ma diverse forze tendono ad allinearsi nello stesso momento:

- L’ottimismo delle festività migliora il sentiment degli investitori

- I bonus di fine anno affluiscono nei mercati finanziari

- Le vendite per compensare le perdite fiscali si attenuano, riducendo la pressione al ribasso

- Gli investitori istituzionali si fanno da parte, lasciando volumi più leggeri

- Le aspettative rafforzano i comportamenti, creando un effetto auto-realizzante

Con una liquidità più sottile, anche acquisti modesti possono avere un impatto sproporzionatamente grande – soprattutto sugli indici principali.

Quando Babbo Natale non arriva, a volte arrivano gli orsi

Il rally di Babbo Natale gode di una reputazione sproporzionata a causa di ciò che si pensa possa segnalare quando non si verifica.

Un vecchio detto di Wall Street avverte:

“Se Babbo Natale non dovesse arrivare, gli orsi potrebbero giungere a Broad e Wall.”

La storia suggerisce che la relazione è tutt'altro che perfetta. Dal 1969, ci sono stati 14 anni in cui l'S&P 500 ha registrato rendimenti negativi durante la finestra di Babbo Natale. In quei casi, il mercato ha chiuso l'anno successivo in calo solo quattro volte, rendendo l'indicatore più un termometro del sentiment che uno strumento di previsione.

Tuttavia, il rally si è verificato circa il 76% delle volte dal 2000, probabilità decisamente migliori rispetto a un qualsiasi periodo casuale di sette giorni di contrattazione.

Lo scenario di quest'anno è insolitamente misto.

Da un lato, i dati sull’occupazione negli Stati Uniti si sono indeboliti, suggerendo che la dinamica economica potrebbe rallentare. I guadagni di mercato restano fortemente concentrati in un ristretto gruppo di titoli mega-cap, aumentando il rischio di correzioni più marcate se il sentiment dovesse cambiare.

Dall’altro lato, la Federal Reserve è decisamente in modalità espansiva.

Con tre tagli dei tassi già effettuati e i mercati dei futures che ne prezzano almeno altri due nel 2026, le condizioni finanziarie stanno diventando sempre più accomodanti. La storia mostra che scommettere contro la Fed raramente è una strategia vincente, soprattutto durante periodi di bassa liquidità come la fine dell’anno.

Questa spinta monetaria potrebbe essere sufficiente a sostenere un rialzo di fine anno – anche se la fiducia resta fragile.

Babbo Natale è festoso, non infallibile

La stagionalità è utile, ma non è destino.

Il rally di Babbo Natale non si è materializzato nel 2023 e nel 2024, e lo scorso anno l'S&P 500 è sceso durante la finestra festiva. Al contrario, dal 2016 al 2022, il mercato ha registrato crescita ogni anno, con guadagni superiori all'1% in diversi casi.

Anche negli anni in cui il mercato più ampio ha chiuso in calo, la finestra di Babbo Natale spesso ha comunque prodotto guadagni. Negli anni negativi dal 1969, il rendimento mediano del rally di Babbo Natale è stato di circa l'1,3%, nonostante cali a doppia cifra sull’intero anno.

In breve, Babbo Natale può essere inaffidabile – ma storicamente si è presentato più spesso che no.

Un asset da tenere d’occhio: l’oro

Sebbene il rally di Babbo Natale si concentri tradizionalmente sulle azioni, quest’anno l’oro potrebbe essere l’asset più interessante da osservare. Secondo gli analisti, i tagli dei tassi tendono a comprimere i rendimenti reali e ad ammorbidire il dollaro USA, due condizioni che storicamente hanno sostenuto i prezzi dell’oro. Con la Fed in fase espansiva e i rischi di inflazione ancora presenti sotto la superficie, il contesto macro sta diventando silenziosamente più favorevole per il metallo giallo.

Da un punto di vista tecnico, l’oro ha mostrato resilienza piuttosto che debolezza. I prezzi sono rimasti sopra i principali livelli di supporto di medio termine nonostante la volatilità azionaria, suggerendo che i ribassi continuano ad attirare acquirenti piuttosto che innescare vendite di panico.

Se il sentiment di rischio migliora verso fine anno, l’oro potrebbe salire insieme alle azioni. Se invece le azioni vacillano o la volatilità aumenta, l’oro potrebbe beneficiare di flussi difensivi. In ogni caso, offre ai trader un modo per esprimere la stessa visione macro senza dipendere esclusivamente dalla direzione del mercato azionario.

Quindi Wall Street riceverà un regalo o il Grinch?

Resta questa la domanda.

Il rally di Babbo Natale non è una sfera di cristallo e non cancellerà le preoccupazioni su crescita in rallentamento, valutazioni o concentrazione del mercato. Ma la storia suggerisce che ignorarlo del tutto spesso si è rivelato costoso.

Con la Fed in fase espansiva, la liquidità che si assottiglia e il sentiment in equilibrio precario, gli analisti sottolineano che le probabilità restano ancora a favore di un movimento di fine anno – anche se dovesse essere di breve durata. Che Wall Street scarti un regalo o riceva un pezzo di carbone, la finestra di Babbo Natale è aperta – e il mercato osserva con attenzione.

Prospettive degli esperti: perché l’oro potrebbe rubare la scena a Babbo Natale

Mentre gli investitori azionari si chiedono se Babbo Natale arriverà, l’oro potrebbe non aver bisogno dell’invito. Politiche monetarie espansive, rendimenti reali più bassi e incertezza macroeconomica persistente creano un contesto in cui l’oro può performare indipendentemente dal fatto che le azioni salgano o arretrino. Le condizioni di liquidità di fine anno potrebbero amplificare ulteriormente i movimenti di mercato, soprattutto se la volatilità del dollaro USA dovesse aumentare.

Per i trader, l’attenzione resta su:

- Zone chiave di supporto vicino ai recenti breakout

- RSI sopra la neutralità, a segnalare stabilità del trend

- Direzione del dollaro USA durante le contrattazioni festive a bassa liquidità

- L’oro non dipende dall’ottimismo festivo – prospera nell’incertezza.

Punto chiave

Il rally di Babbo Natale è una tendenza stagionale, non una promessa. Quest’anno, il suo destino dipende dall’equilibrio tra politiche monetarie espansive e fiducia di mercato fragile. Gli osservatori di mercato sottolineano che se le azioni saliranno, ciò potrebbe rafforzare il momentum rialzista fino a inizio gennaio. Se così non fosse, asset come l’oro potrebbero diventare protagonisti mentre gli investitori si fanno più difensivi. In ogni caso, la fine dell’anno si prospetta meno all’insegna dell’ottimismo cieco e più su posizionamento, selettività e gestione del rischio.

Approfondimenti tecnici sull’oro

L’oro rimane in un forte trend rialzista, con il prezzo vicino alla Bollinger Band superiore, a segnalare un momentum rialzista sostenuto ma anche un aumento del rischio di consolidamento a breve termine. L’espansione costante delle bande suggerisce che la volatilità continua a sostenere il trend rialzista di fondo.

Al ribasso, 4.035$ è il primo supporto chiave, seguito da 3.935$, dove una rottura potrebbe innescare liquidazioni dal lato delle vendite e una correzione più profonda. Il momentum resta elevato, con l’RSI in salita in area di ipercomprato, a indicare forza ma anche il rischio che i guadagni possano rallentare senza una correzione.

I dati sulle performance citati non costituiscono una garanzia di risultati futuri.