Ce que la divergence des politiques et la politique signifient pour l’EUR USD en septembre 2025

Beaucoup prévoient que l’EUR USD entrera en septembre à un tournant critique alors que les traders évaluent la divergence des politiques entre la Federal Reserve et la Banque centrale européenne, parallèlement à la montée du risque politique en Europe. D’après les données récentes, la paire a reculé depuis le rallye post-Jackson Hole de la semaine dernière, l’euro étant sous pression en raison des turbulences politiques françaises tandis que le dollar trouve un soutien à court terme dans la hausse des rendements. La question clé est de savoir si les données et les réunions des banques centrales de septembre confirmeront un rebond durable de l’euro ou prolongeront la domination du dollar.

Points clés

- La Fed devrait baisser les taux le 17 septembre de 4,50 à 4,25 alors que la faiblesse du marché du travail s’accentue.

- La BCE devrait maintenir le taux de dépôt à 2,00 le 10 septembre avec une inflation revenue à l’objectif.

- L’incertitude politique en France ajoute une pression sur l’euro avant le vote de confiance du 9 septembre.

- L’EUR USD se négocie près de 1,1630 avec une volatilité comprimée avant les publications de données.

- Le risque de rupture augmente alors que les réunions et données de septembre pourraient réaligner les attentes sur les taux.

Différence des taux d’intérêt Fed BCE

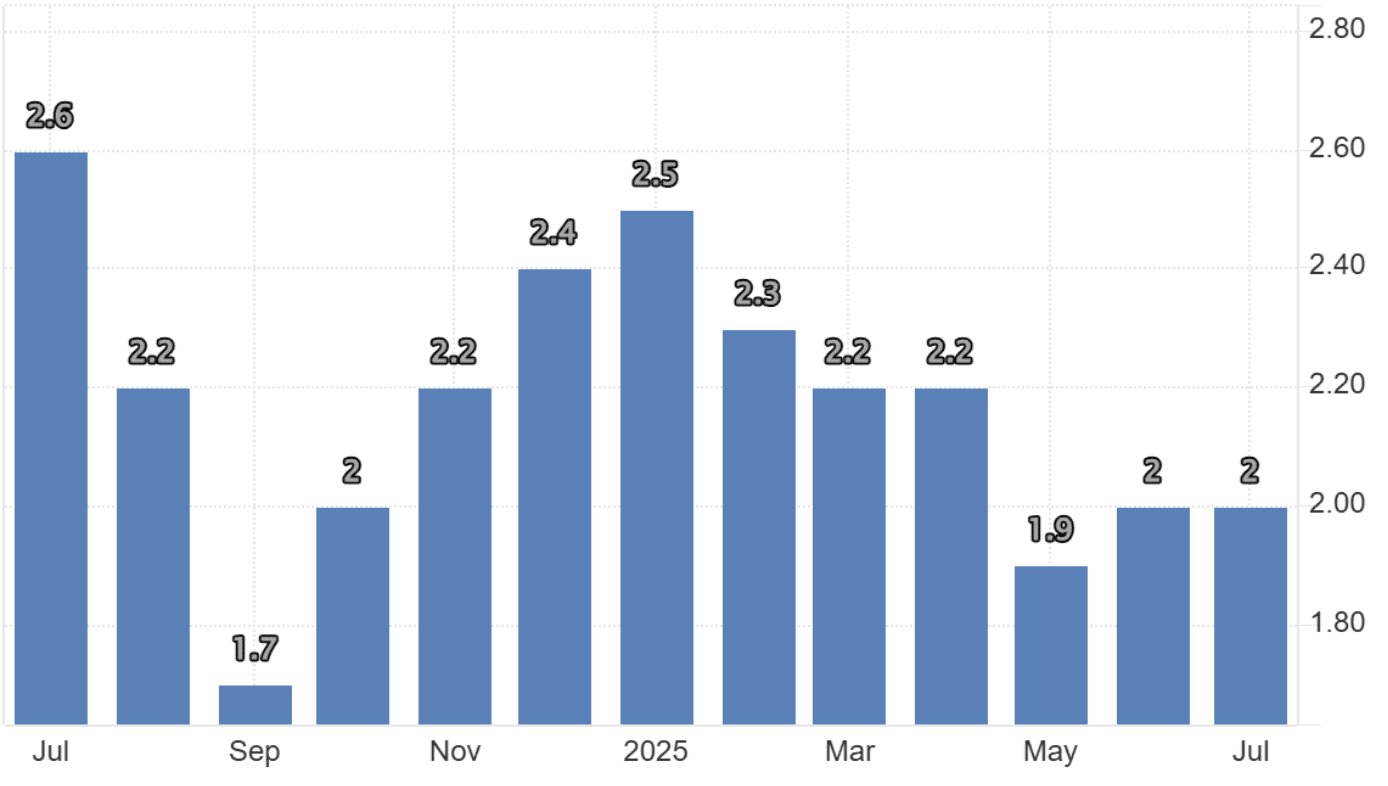

La position actuelle de la BCE reflète une stabilisation de l’inflation et des perspectives économiques plus équilibrées. L’indice des prix à la consommation de juillet a montré une hausse annuelle de 2 %, parfaitement conforme à l’objectif de la BCE.

Cela marque une amélioration significative par rapport au pic d’inflation 2022–2023, lorsque l’IPC de la zone euro dépassait 8 % et forçait des hausses agressives.

À Jackson Hole, Christine Lagarde a souligné que la BCE surveillera de près les indicateurs économiques plutôt que de s’engager à un resserrement supplémentaire. Elle a évoqué des facteurs tels que la migration, le soutien aux marchés du travail et la croissance régulière des salaires comme raisons pour lesquelles l’économie de la zone euro reste stable malgré des taux élevés.

Les marchés voient désormais une probabilité de 87 % de maintien des taux lors de la réunion du 10 septembre.

Le taux de dépôt devrait rester à 2,00, la BCE signalant essentiellement que la politique n’est ni restrictive ni accommodante – une posture attentiste. Pour les traders, cela signifie que l’euro n’a pas de catalyseur immédiat lié aux taux, laissant le focus clairement sur des facteurs externes comme la Fed.

Décision de la Fed sur la baisse des taux

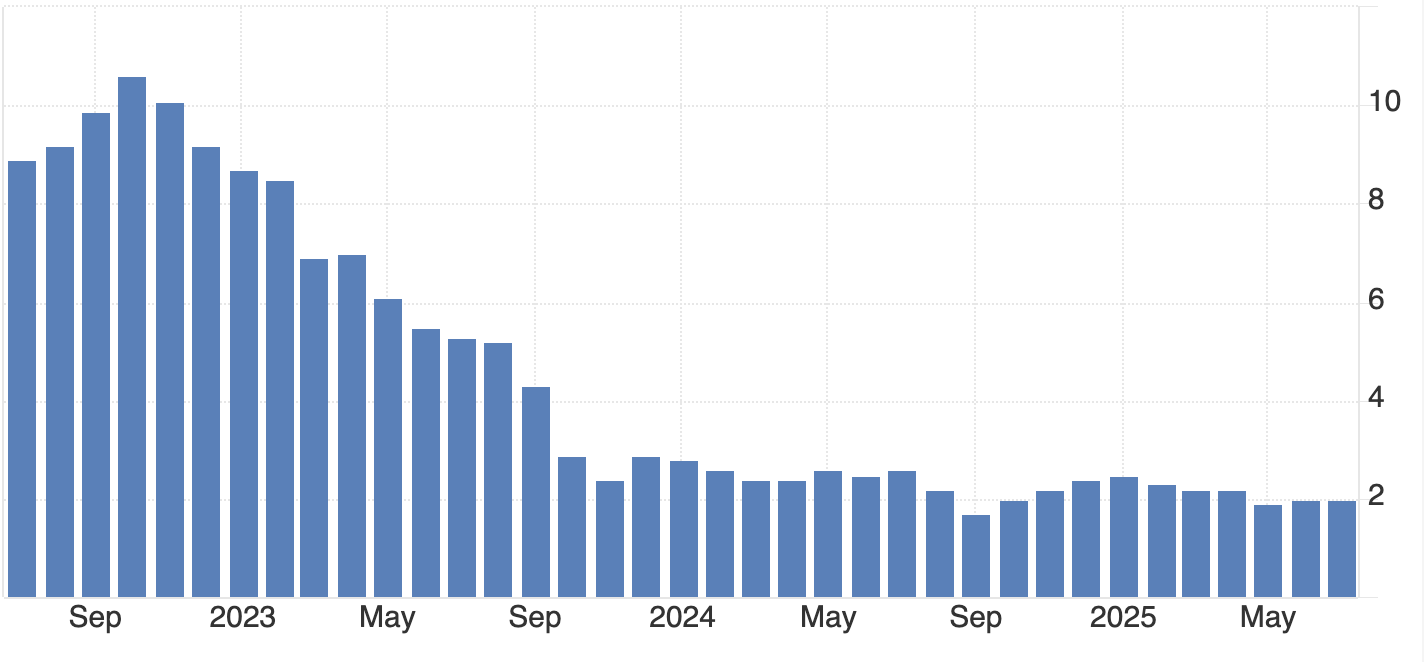

Le contraste avec la Federal Reserve est saisissant. Le marché du travail américain, autrefois un pilier de force, montre des fissures visibles.

Le rapport des nonfarm payrolls de juillet n’a ajouté que 73 000 emplois, bien en dessous de la moyenne de plus de 200 000 observée en 2023–24. Le taux de chômage a augmenté à 4,2 % et la croissance des salaires a ralenti.

Jerome Powell a reconnu ce ralentissement à Jackson Hole, marquant son premier changement majeur de ton cette année. Il a noté que l’inflation semble « plus contenue » et que la priorité de la Fed est désormais l’emploi et le maintien de la croissance.

Ce pivot prépare le terrain pour une possible baisse des taux le 17 septembre, avec CME FedWatch montrant une probabilité de 87 % d’une réduction à 4,25 %. Si cela se confirme, ce serait la première baisse du cycle 2025 – un tournant majeur dans la politique.

Pour l’EUR USD, cela réduirait l’écart de taux d’intérêt qui a soutenu le dollar ces deux dernières années. La question à court terme est de savoir si la Fed agira de manière agressive en septembre ou adoptera une approche plus lente et graduelle.

Risque politique français pour l’euro

Côté européen, la politique ajoute une couche de complication. Le Premier ministre François Bayrou fait face à un vote de confiance le 9 septembre, les partis d’opposition étant unis contre son plan budgétaire de 44 milliards d’euros. Un échec du vote menacerait la stabilité de son gouvernement minoritaire, pouvant forcer des négociations de coalition voire de nouvelles élections.

Les marchés ont réagi rapidement : le CAC 40 a chuté de 1,7 % plus tôt cette semaine, et les écarts des obligations françaises se sont élargis par rapport aux Bunds allemands. L’instabilité politique pèse directement sur l’euro en sapant la confiance des investisseurs dans les actifs européens à un moment où la BCE tente de projeter de la stabilité.

Cette dynamique contraste avec les États-Unis, où le risque politique est apparu sous la forme de l’indépendance de la banque centrale. Le licenciement par le président Donald Trump de la gouverneure de la Fed Lisa Cook pour des allégations liées aux prêts hypothécaires a suscité des inquiétudes quant à une ingérence politique dans la politique monétaire. Bien que le dollar ait initialement ignoré cela, la crédibilité institutionnelle pourrait devenir un frein à moyen terme si l’indépendance est perçue comme compromise.

Volatilité de l’EUR USD : facteurs à surveiller

Septembre est chargé en publications de données qui façonneront les attentes sur les taux :

- Cette semaine :

- Confiance des consommateurs américains (attendue à 98, en hausse par rapport à 97 en juillet).

- Indice des prix immobiliers et commandes de biens durables pour un aperçu de l’investissement des ménages et des entreprises.

- Indice manufacturier de la Fed de Richmond pour l’activité régionale.

- PIB (deuxième estimation) pour le dynamisme de la croissance du T2.

- Rapport sur l’inflation PCE, la mesure préférée de la Fed, pour confirmer si les pressions sur les prix s’atténuent.

- Confiance des consommateurs américains (attendue à 98, en hausse par rapport à 97 en juillet).

- Semaine prochaine :

- Nonfarm payrolls d’août. Une autre publication faible scellerait les attentes d’une baisse.

- Nonfarm payrolls d’août. Une autre publication faible scellerait les attentes d’une baisse.

- Semaine suivante :

- Données CPI juste avant la réunion de la Fed, cruciales pour juger de la trajectoire de l’inflation.

- Données CPI juste avant la réunion de la Fed, cruciales pour juger de la trajectoire de l’inflation.

Chaque publication a le potentiel de faire bouger l’EUR USD. Une confiance des consommateurs ou un PIB plus forts pourraient réduire l’urgence des baisses de la Fed, tandis que des données faibles feraient l’inverse.

Impact sur le marché et scénarios

- Scénario haussier pour l’euro : la Fed baisse les taux en septembre, la BCE maintient sa position. L’écart de rendement se resserre, faisant remonter l’EUR USD depuis ses plus bas.

- Scénario haussier pour le dollar : les données américaines surprennent à la hausse et la Fed retarde les baisses. Le dollar reste fort tandis que l’euro souffre de la politique.

- Scénario mixte : la Fed baisse les taux mais les turbulences politiques françaises s’intensifient, compensant les gains et maintenant l’EUR USD dans une fourchette.

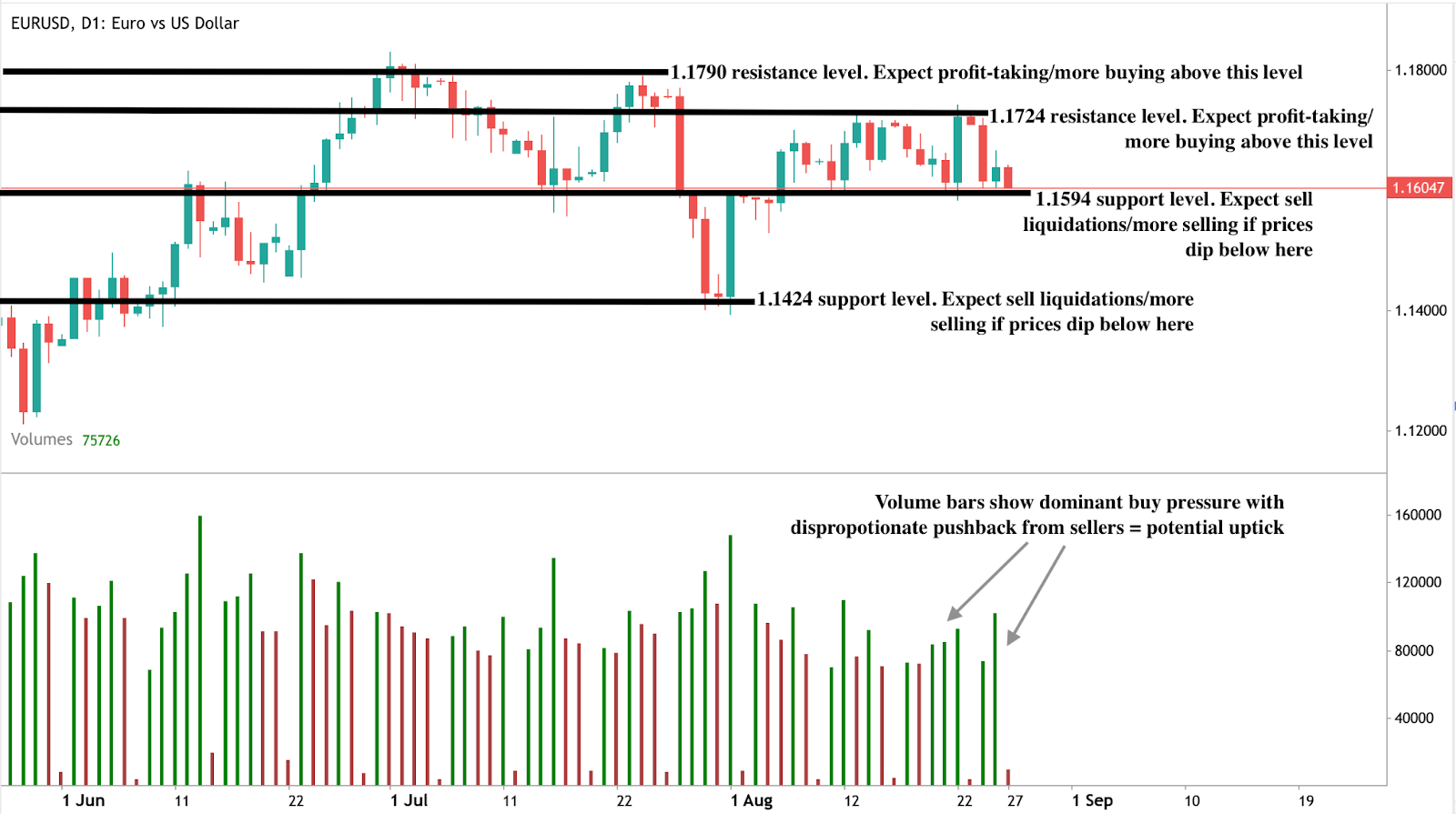

Pour l’instant, l’EUR USD se négocie près de 1,1607, un niveau qui reflète plus l’hésitation que la conviction. Les traders se positionnent légèrement en attendant que les événements de septembre donnent une direction.

Perspectives techniques de l’Euro Dollar

Techniquement, l’EUR USD consolide après un repli depuis les sommets de la semaine dernière. Un support se forme autour de 1,1594, un niveau qui a tenu lors des précédentes ventes. Une cassure durable à la baisse pourrait ouvrir la porte à 1,1424. À la hausse, la résistance se situe près de 1,1724 et 1,1790, ce qui coïncide avec le pic récent du rallye.

Les indicateurs de momentum suggèrent que la volatilité est comprimée, les traders attendant un catalyseur. Une fois les données et réunions de septembre publiées, une rupture dans un sens ou dans l’autre est probable.

Implications pour l’investissement

Pour les traders, l’EUR USD est en attente, mais la volatilité monte. Les stratégies à court terme peuvent se concentrer sur le trading en range entre 1,16 et 1,18 jusqu’à l’arrivée des principales données. Le positionnement à moyen terme doit se préparer à deux scénarios :

- L’euro rebondit si la Fed baisse les taux et la BCE maintient sa position, réduisant l’écart de rendement.

- Le dollar résiste si les données américaines sont plus fortes que prévu, retardant l’assouplissement de la Fed.

La politique française ajoute une incertitude supplémentaire, ce qui signifie que septembre pourrait être décisif pour l’EUR USD. Les traders doivent s’attendre à ce que le calme de fin août cède la place à une volatilité accrue alors que la divergence des politiques et la politique s’entrechoquent.

Avertissement :

Les chiffres de performance cités ne garantissent pas les performances futures.