¿Está la desaceleración de la manufactura en EE. UU. empujando los precios del petróleo hacia $60-70?

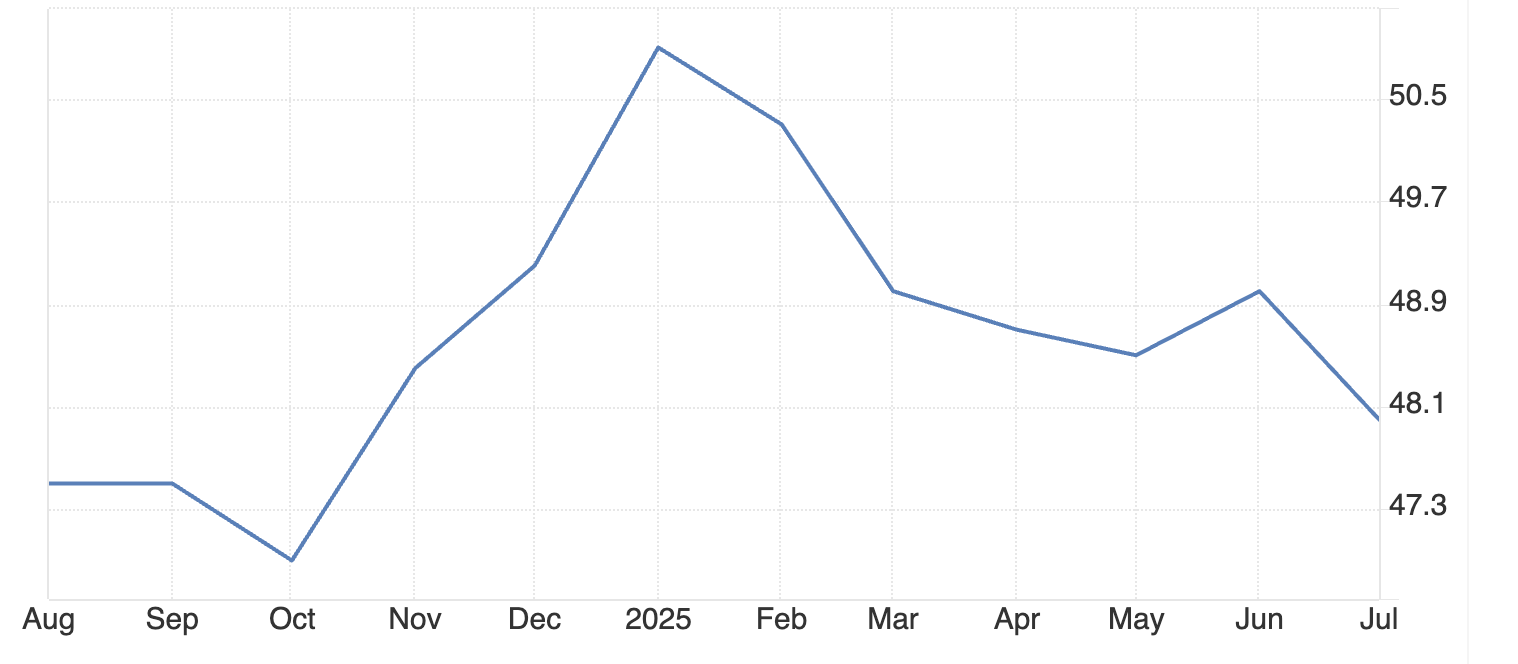

El sector manufacturero de EE. UU. se contrajo por quinto mes consecutivo en julio de 2025, con el PMI del Institute for Supply Management (ISM) cayendo a 48, generando una presión significativa a la baja sobre la demanda de petróleo. Esta tendencia, combinada con la debilitación de la actividad industrial, podría llevar los precios del crudo hacia el rango de $60-70 observado en desaceleraciones económicas previas, según analistas.

Puntos clave

- El sector manufacturero de EE. UU. se contrajo a un PMI de 48 en julio de 2025, continuando una caída de cinco meses que amenaza la demanda global de petróleo.

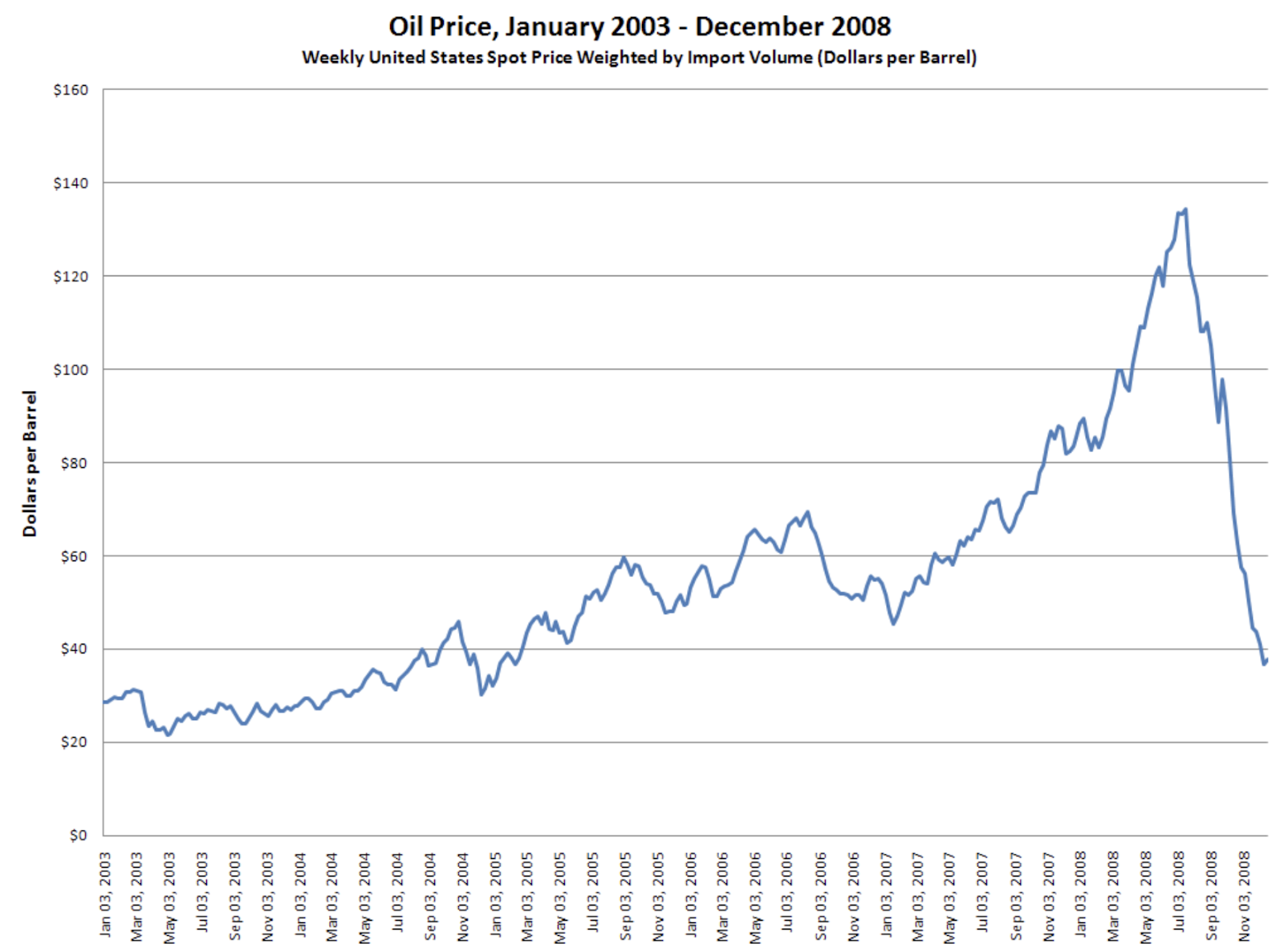

- El empleo manufacturero cayó un 25 % (la reducción más fuerte desde COVID-19) mientras que los nuevos pedidos disminuyeron durante 6 meses consecutivos. El precedente histórico de 2008 muestra que una debilidad manufacturera similar precedió a caídas en los precios del petróleo de $147 a menos de $40 por barril.

- Los precios actuales del crudo alrededor de $66-67 enfrentan presión a la baja, con soporte clave en $64.58 y resistencia en $69.80.

Conexión entre manufactura y demanda de petróleo

La manufactura impulsa el consumo de petróleo a través de tres canales principales. La maquinaria pesada requiere diésel para operar, mientras que las redes de transporte necesitan productos derivados del petróleo para mover mercancías. La logística de la cadena de suministro consume volúmenes significativos de gasolina y diésel cuando las fábricas operan a plena capacidad.

El PMI manufacturero de julio de 2025 de 48 indica contracción por debajo del umbral neutral de 50. Esto se correlaciona directamente con una reducción en la demanda de petróleo en los sectores industriales. Los datos del Institute for Supply Management muestran una disminución de la actividad manufacturera en 31 de los últimos 33 meses, creando una presión sostenida a la baja sobre el consumo de petróleo.

Los datos de empleo revelan preocupaciones estructurales más profundas. El índice de empleo manufacturero alcanzó 43.4 en julio de 2025, marcando un mínimo post-pandemia. Menos trabajadores en manufactura significa menor demanda de combustible para desplazamientos, menor producción industrial y disminución de la actividad en la cadena de suministro.

Precedente histórico de caídas en precios del petróleo impulsadas por la manufactura

La crisis financiera de 2008 demuestra cómo las contracciones en la manufactura impactan los mercados petroleros. Los precios del crudo colapsaron de $147 por barril en julio a menos de $40 en diciembre de 2008 a medida que la demanda industrial se evaporó.

Las condiciones actuales muestran patrones similares según expertos: lecturas sostenidas del PMI por debajo de 50, aumento de costos de insumos y restricción en la inversión empresarial.

La debilidad manufacturera típicamente precede desaceleraciones económicas más amplias que reducen significativamente la demanda de petróleo. El período actual de contracción de cinco meses coincide con señales tempranas de recesiones previas que llevaron a caídas sustanciales en los precios del crudo.

Vientos en contra de políticas que amplifican la debilidad de la demanda

Las políticas arancelarias aumentan los costos de insumos manufacturados, mientras que la política de tasas de interés de la Federal Reserve limita la expansión empresarial. Los mayores costos de producción reducen la actividad industrial y los volúmenes logísticos, dos grandes impulsores del consumo de petróleo. Estos factores políticos agravan la debilidad subyacente en la manufactura.

La U.S. Energy Information Administration proyecta que la producción de crudo disminuirá de 13.5 millones de barriles por día en abril de 2025 a 13.3 millones de barriles por día a finales de 2026. Se pronostica que los precios del crudo WTI caerán a $53 por barril durante 2026, representando una caída del 22 % desde los niveles de junio de 2025.

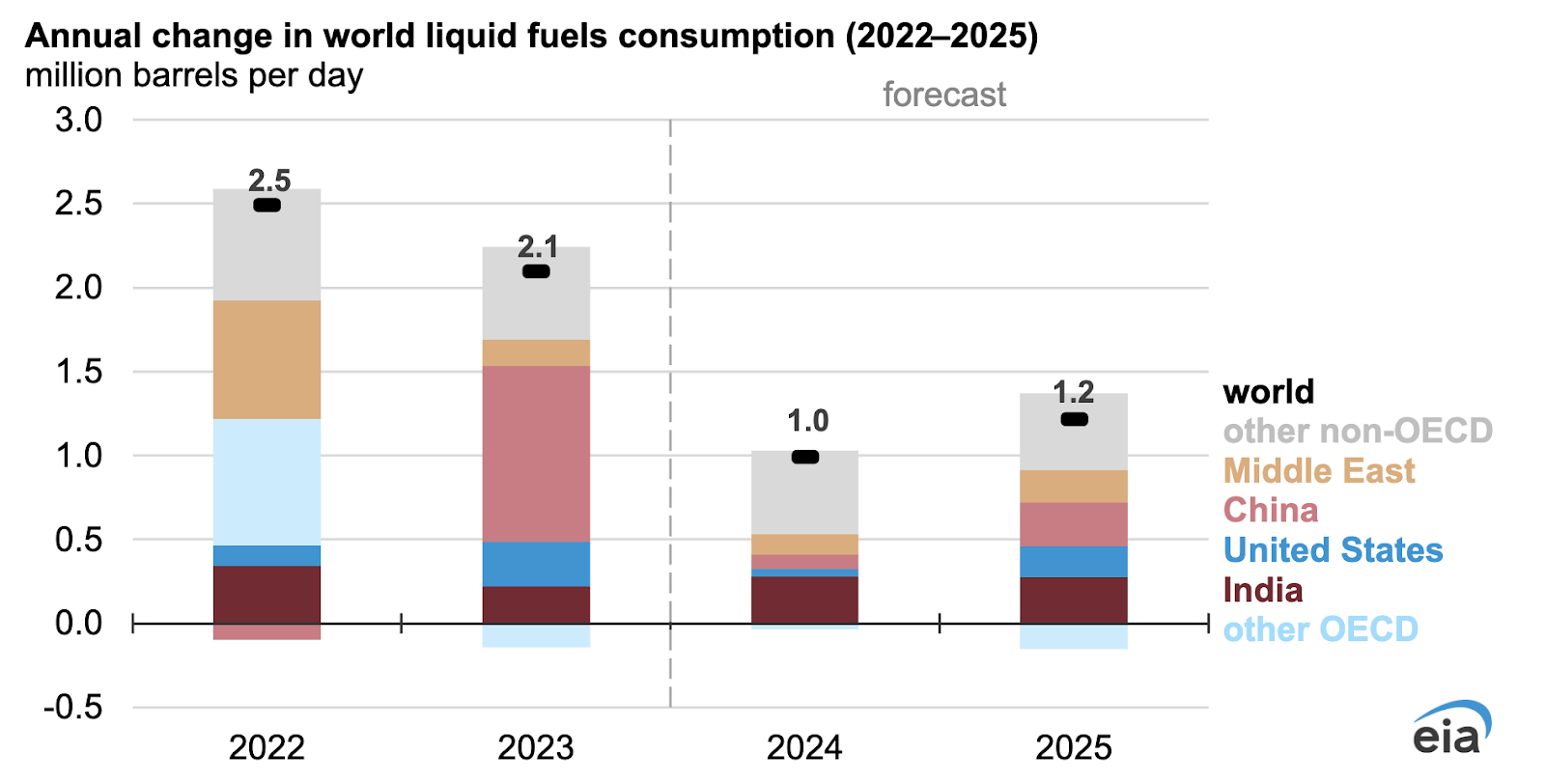

La demanda global no puede compensar la caída manufacturera en EE. UU.

El consumo de petróleo de India aumentó supuestamente un 3.1 % a 5.6 millones de barriles por día en 2025, mientras que el de China disminuyó un 1.2 % a 16.4 millones de barriles por día. Sin embargo, el consumo energético en mercados emergentes a menudo implica precios subsidiados que ofrecen un apoyo limitado a los precios globales del petróleo.

Los cambios en la manufactura global hacia países de menor costo representan una reestructuración de la demanda más que un crecimiento neto. Dada la posición de Estados Unidos como el mayor consumidor mundial de petróleo, los aumentos en el consumo de mercados emergentes no pueden compensar completamente las posibles caídas en la demanda industrial estadounidense.

Factores del lado de la oferta y riesgos geopolíticos

OPEC+ deshace gradualmente los recortes voluntarios de producción mientras la producción global se mantiene estable en 101.8 millones de barriles por día. Las tensiones geopolíticas, incluyendo conflictos Israel-Irán y posibles sanciones secundarias a compradores de petróleo ruso, crean riesgos al alza en los precios, según analistas.

Las interrupciones en el suministro podrían apoyar temporalmente los precios, pero la debilidad sostenida en la manufactura sugiere que los factores del lado de la demanda dominarán la dirección del mercado. A menos que ocurran eventos geopolíticos significativos, podrían desarrollarse condiciones de sobreoferta a medida que la demanda industrial continúa disminuyendo.

Perspectivas y niveles de trading del precio del petróleo

El análisis técnico actual muestra que los precios del petróleo se recuperan desde los mínimos del fin de semana con presión de compra emergente. La resistencia clave está en $69.80 mientras que el soporte crítico permanece en $64.58. Una ruptura por debajo de los niveles de soporte podría acelerar movimientos hacia el rango objetivo de $60-70.

La previsión de la EIA de $53 por barril para WTI a finales de 2026 se alinea con la debilidad de la demanda impulsada por la manufactura. La disminución de la producción en EE. UU. combinada con el menor consumo industrial crea un entorno bajista para los precios en ausencia de choques importantes en la oferta.

¿Qué significa esto para los precios del petróleo en 2025?

Las lecturas del PMI manufacturero por debajo de 50 durante cinco meses consecutivos señalan una debilidad industrial sostenida. La caída de nuevos pedidos durante seis meses indica una contracción manufacturera continua. Los recortes de empleo del 25 % sugieren una reducción en el consumo energético en múltiples sectores.

Es probable que los precios del petróleo se deslicen hacia el rango de $60-70 por barril a menos que las condiciones manufactureras mejoren o ocurran interrupciones significativas en la oferta. La silenciosa caída de la actividad industrial en EE. UU. podría tener un impacto mayor que eventos geopolíticos dramáticos en la dirección del precio del crudo.

Preguntas frecuentes

- ¿Cómo afecta la manufactura de EE. UU. a los precios globales del petróleo?

EE. UU. consume aproximadamente el 20 % de la producción mundial de petróleo. La manufactura impulsa la demanda de diésel, gasolina y productos derivados del petróleo a través de operaciones industriales, transporte y logística de la cadena de suministro.

- ¿Qué nivel del PMI manufacturero señala preocupación en el mercado petrolero?

Lecturas del PMI por debajo de 50 indican contracción manufacturera. El nivel actual de 48 sostenido durante cinco meses sugiere una debilidad significativa en la demanda de petróleo.

- ¿Pueden los mercados emergentes compensar la caída manufacturera de EE. UU.?

El crecimiento de la demanda de petróleo en mercados emergentes implica precios energéticos subsidiados y no puede reemplazar completamente las posibles pérdidas de demanda industrial en EE. UU. dada la escala de consumo estadounidense.

- ¿Cuáles son los niveles clave de precios del petróleo a vigilar?

El rango de trading está definido por la resistencia actual en $69.80 y el soporte en $64.58. Las rupturas por debajo de $64.58 podrían acelerar movimientos hacia los objetivos de $60-70.

Implicaciones para la inversión

La debilidad manufacturera sugiere una presión sostenida a la baja en los precios del petróleo durante 2025 según analistas. El rango de $60-70 por barril representa expectativas realistas en ausencia de choques en la oferta. Los riesgos geopolíticos siguen siendo el principal catalizador al alza, mientras que los datos manufactureros indican vientos en contra continuos para la demanda.

Los inversores deben monitorear el PMI manufacturero, datos de empleo y nuevos pedidos como indicadores adelantados de las tendencias en la demanda de petróleo. Cambios en políticas que afecten el comercio o condiciones monetarias podrían alterar la trayectoria.

Aviso legal:

Las cifras de rendimiento citadas no garantizan resultados futuros.