Il rallentamento della manifattura USA sta spingendo i prezzi del petrolio verso 60-70 dollari?

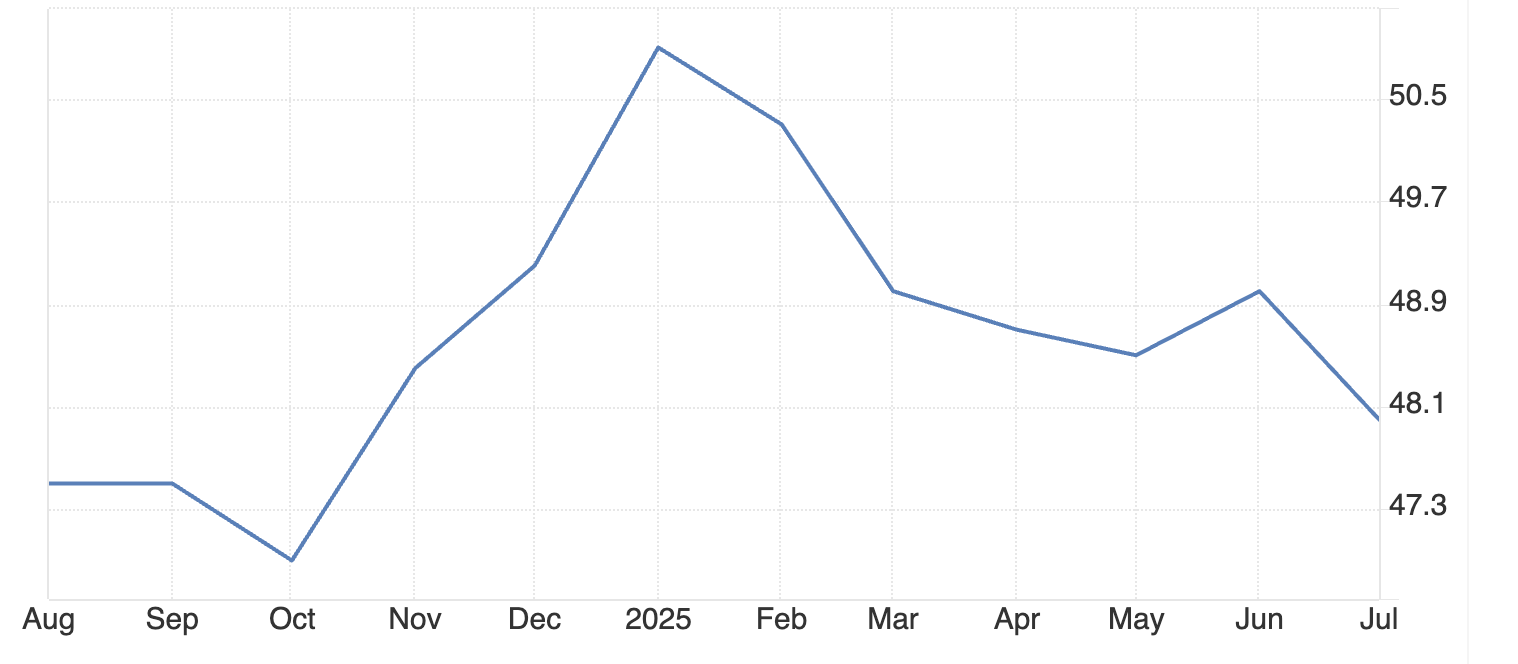

Il settore manifatturiero statunitense si è contratto per il quinto mese consecutivo a luglio 2025, con l'Institute for Supply Management (ISM) PMI che è sceso a 48, creando una significativa pressione al ribasso sulla domanda di petrolio. Questa tendenza, combinata con un'attività industriale in indebolimento, potrebbe spingere i prezzi del greggio verso la fascia di 60-70 dollari vista in precedenti rallentamenti economici, secondo gli analisti.

Punti chiave

- Il settore manifatturiero USA si è contratto a 48 PMI a luglio 2025, continuando un declino di cinque mesi che minaccia la domanda globale di petrolio.

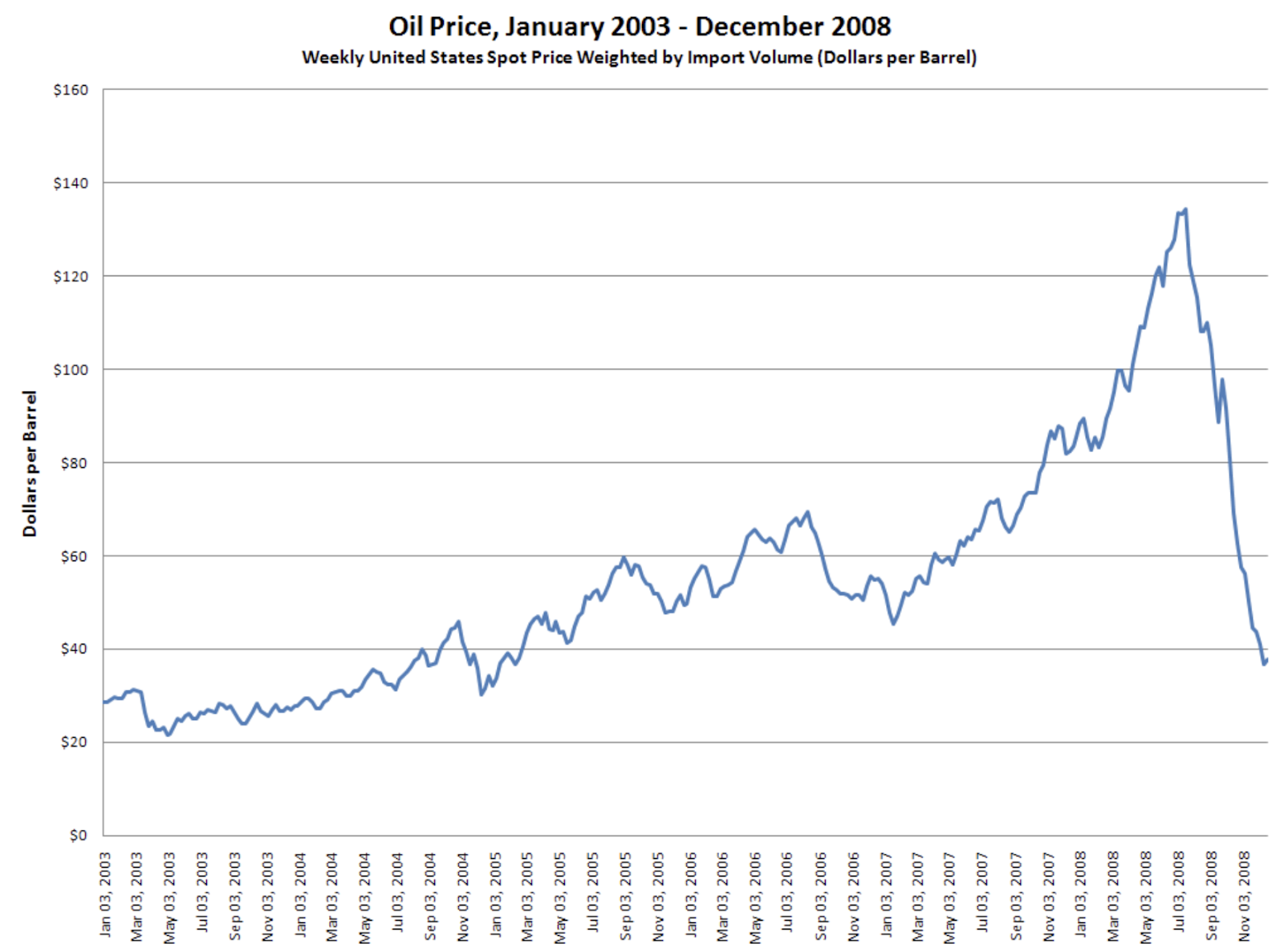

- L'occupazione manifatturiera è diminuita del 25% (il taglio più netto dai tempi del COVID-19) mentre gli ordini nuovi sono calati per 6 mesi consecutivi. Il precedente storico del 2008 mostra come una debolezza manifatturiera simile abbia preceduto crolli dei prezzi del petrolio da 147 a meno di 40 dollari al barile.

- I prezzi attuali del greggio intorno a 66-67 dollari sono sotto pressione al ribasso, con un supporto chiave a 64,58 e una resistenza a 69,80 dollari.

Connessione tra manifattura e domanda di petrolio

La manifattura guida il consumo di petrolio attraverso tre canali principali. Le macchine pesanti richiedono diesel per le operazioni, mentre le reti di trasporto necessitano di prodotti petroliferi per muovere le merci. La logistica della catena di approvvigionamento consuma volumi significativi di benzina e diesel quando le fabbriche operano a piena capacità.

Il PMI manifatturiero di luglio 2025 pari a 48 indica una contrazione sotto la soglia neutra di 50. Questo si correla direttamente con una riduzione della domanda di petrolio nei settori industriali. I dati dell'Institute for Supply Management mostrano un calo dell'attività manifatturiera in 31 degli ultimi 33 mesi, creando una pressione al ribasso sostenuta sul consumo di petrolio.

I dati sull'occupazione rivelano preoccupazioni strutturali più profonde. L'indice di occupazione manifatturiera ha raggiunto 43,4 a luglio 2025, segnando un minimo post-pandemico. Meno lavoratori nel settore manifatturiero significa una domanda ridotta di carburante per i pendolari, una produzione industriale inferiore e una diminuzione dell'attività nella catena di approvvigionamento.

Precedenti storici di cali dei prezzi del petrolio guidati dalla manifattura

La crisi finanziaria del 2008 dimostra come le contrazioni manifatturiere influenzino i mercati petroliferi. I prezzi del greggio sono crollati da 147 dollari al barile a luglio a meno di 40 dollari a dicembre 2008, mentre la domanda industriale evaporava.

Le condizioni attuali mostrano schemi simili come notato dagli esperti: letture PMI sostenute sotto 50, costi di input in aumento e investimenti aziendali limitati.

La debolezza manifatturiera tipicamente precede rallentamenti economici più ampi che riducono significativamente la domanda di petrolio. Il periodo di contrazione di cinque mesi attuale corrisponde ai segnali di allarme precoce di precedenti recessioni che hanno portato a sostanziali cali dei prezzi del greggio.

Ventilazione politica che amplifica la debolezza della domanda

Le politiche tariffarie aumentano i costi degli input manifatturieri, mentre la politica dei tassi di interesse della Federal Reserve limita l'espansione aziendale. Costi di produzione più elevati riducono l'attività industriale e i volumi logistici, due grandi driver del consumo di petrolio. Questi fattori politici aggravano la debolezza manifatturiera sottostante.

La U.S. Energy Information Administration prevede un calo della produzione di petrolio greggio da 13,5 milioni di barili al giorno ad aprile 2025 a 13,3 milioni di barili al giorno entro la fine del 2026. I prezzi del WTI sono previsti in calo a 53 dollari al barile fino al 2026, rappresentando un calo del 22% rispetto ai livelli di giugno 2025.

La domanda globale non può compensare il declino della manifattura USA

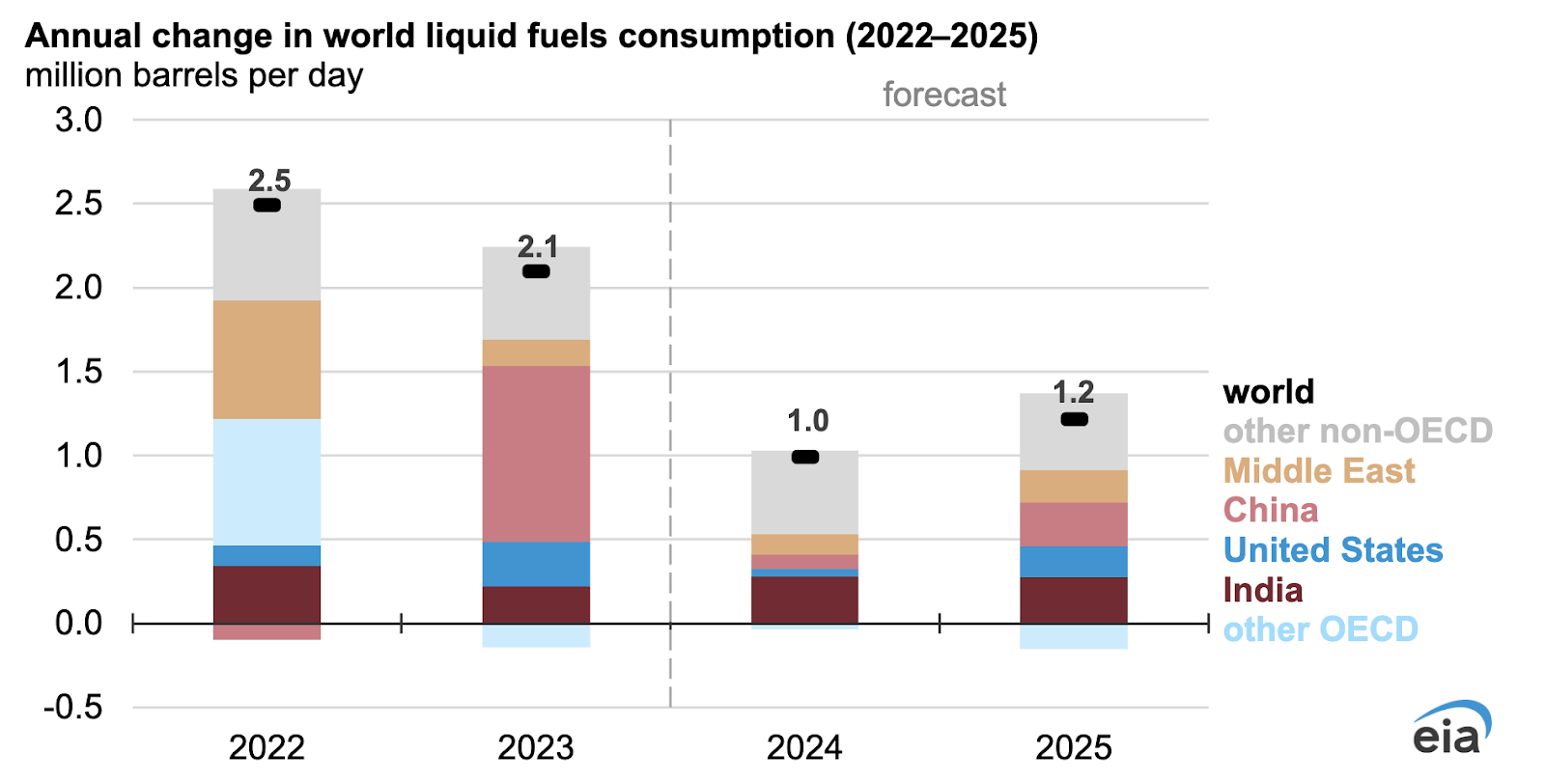

Il consumo di petrolio dell'India è aumentato del 3,1% a 5,6 milioni di barili al giorno nel 2025, mentre quello della Cina è diminuito dell'1,2% a 16,4 milioni di barili al giorno. Tuttavia, il consumo energetico nei mercati emergenti spesso coinvolge prezzi sussidiati che offrono un supporto limitato ai prezzi globali del petrolio.

Gli spostamenti della manifattura globale verso paesi a costi inferiori rappresentano una riorganizzazione della domanda piuttosto che una crescita netta della stessa. Dato che l'America è il più grande consumatore mondiale di petrolio, gli aumenti di consumo nei mercati emergenti non possono compensare completamente i potenziali cali della domanda industriale USA.

Fattori dal lato dell'offerta e rischi geopolitici

OPEC+ sta gradualmente eliminando i tagli volontari alla produzione mentre la produzione globale rimane stabile a 101,8 milioni di barili al giorno. Le tensioni geopolitiche, inclusi i conflitti Israele-Iran e potenziali sanzioni secondarie sugli acquirenti di petrolio russi, creano rischi al rialzo per i prezzi, secondo gli analisti.

Le interruzioni dell'offerta potrebbero sostenere temporaneamente i prezzi, ma la debolezza manifatturiera sostenuta suggerisce che i fattori dalla domanda domineranno la direzione del mercato. A meno che non si verifichino eventi geopolitici significativi, potrebbero svilupparsi condizioni di eccesso di offerta mentre la domanda industriale continua a calare.

Prospettive dei prezzi del petrolio e livelli di trading

L'analisi tecnica attuale mostra un recupero dei prezzi del petrolio dai minimi del weekend con emergere di pressione all'acquisto. La resistenza chiave è a 69,80 mentre il supporto critico rimane a 64,58. Una rottura sotto i livelli di supporto potrebbe accelerare i movimenti verso l'intervallo target di 60-70 dollari.

La previsione EIA di 53 dollari al barile per il WTI entro fine 2026 è in linea con la debolezza della domanda guidata dalla manifattura. Il calo della produzione USA combinato con il consumo industriale ridotto crea un ambiente ribassista per i prezzi in assenza di shock significativi all'offerta.

Cosa significa questo per i prezzi del petrolio nel 2025?

Letture del PMI manifatturiero sotto 50 per cinque mesi consecutivi segnalano una debolezza industriale sostenuta. Il calo degli ordini nuovi per sei mesi indica una contrazione manifatturiera continua. I tagli occupazionali del 25% suggeriscono un consumo energetico ridotto in più settori.

I prezzi del petrolio probabilmente si muoveranno verso la fascia di 60-70 dollari al barile a meno che le condizioni manifatturiere non migliorino o non si verifichino interruzioni significative dell'offerta. Il declino silenzioso dell'attività industriale USA potrebbe avere un impatto maggiore rispetto a eventi geopolitici drammatici sulla direzione dei prezzi del greggio.

Domande frequenti

- In che modo la manifattura USA influenza i prezzi globali del petrolio?

Gli Stati Uniti consumano circa il 20% della produzione globale di petrolio. La manifattura guida la domanda di diesel, benzina e prodotti petroliferi attraverso operazioni industriali, trasporti e logistica della catena di approvvigionamento.

- Quale livello di PMI manifatturiero segnala preoccupazione per il mercato petrolifero?

Letture PMI sotto 50 indicano contrazione manifatturiera. Il livello attuale di 48 sostenuto per cinque mesi suggerisce una significativa debolezza della domanda di petrolio in arrivo.

- I mercati emergenti possono compensare il declino della manifattura USA?

La crescita della domanda di petrolio nei mercati emergenti coinvolge prezzi energetici sussidiati e non può sostituire completamente le potenziali perdite di domanda industriale USA dato il volume di consumo americano.

- Quali sono i livelli chiave dei prezzi del petrolio da monitorare?

L'intervallo di trading è definito dalla resistenza attuale a 69,80 e dal supporto a 64,58. Rotture sotto 64,58 potrebbero accelerare i movimenti verso gli obiettivi di 60-70 dollari.

Implicazioni per gli investimenti

La debolezza manifatturiera suggerisce una pressione al ribasso sostenuta sui prezzi del petrolio per tutto il 2025 secondo gli analisti. La fascia di 60-70 dollari al barile rappresenta aspettative realistiche in assenza di shock all'offerta. I rischi geopolitici rimangono il principale catalizzatore al rialzo, mentre i dati manifatturieri indicano venti contrari per la domanda.

Gli investitori dovrebbero monitorare il PMI manifatturiero, i dati sull'occupazione e gli ordini nuovi come indicatori anticipatori delle tendenze della domanda di petrolio. Cambiamenti politici che influenzano il commercio o le condizioni monetarie potrebbero alterare la traiettoria.

Disclaimer:

I dati di performance citati non garantiscono risultati futuri.