Perakende yatırımcı girişleri Nvidia kazançları için riskleri artırıyor

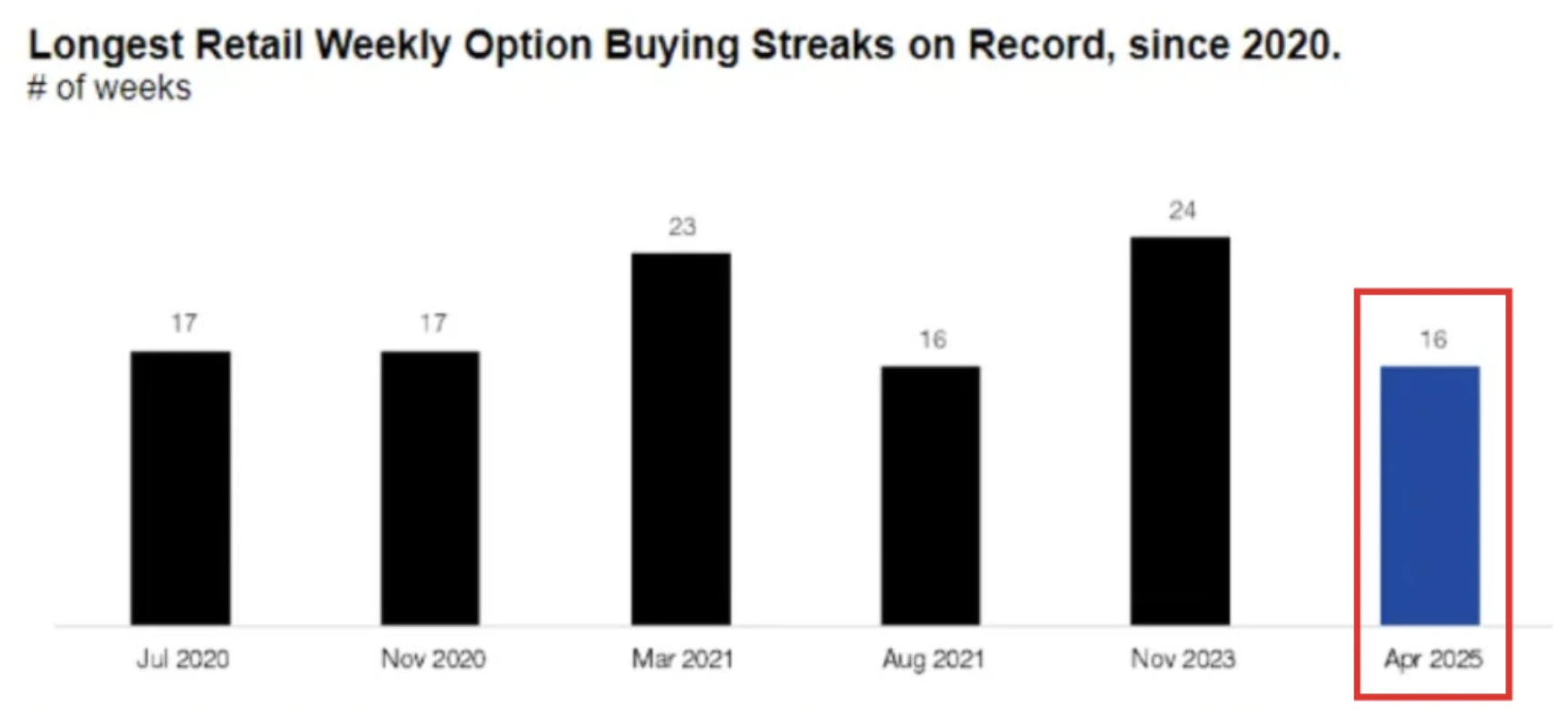

Perakende yatırımcılar, 27 Ağustos’ta açıklanacak 2026 mali yılı 2. çeyrek kazançları öncesinde Nvidia’yı en çok hedef aldıkları hisselerden biri yaparak 2020’den bu yana en uzun olan tarihi 16 haftalık net hisse alım serisini desteklediler. Konsensüs tahminleri 45,9 milyar dolar gelir ve 1,00 dolar düzeltilmiş hisse başı kazanç (EPS) seviyesinde bulunuyor, ancak Nvidia hisseleri Nisan ayından bu yana %83 yükseldi. Bu yükseliş ve yoğun perakende girişleri yüksek bir çıta oluşturuyor. Ana sınav, güçlü sonuçlar ve rehberliğin perakende momentumunu koruyup koruyamayacağı ya da hayal kırıklığının meme tarzı bir geri çekilmeye yol açıp açmayacağıdır.

Ana çıkarımlar

- Perakende yatırımcılar haftalardır Nvidia hisselerinde net alıcı konumunda olup, Temmuz ayında Charles Schwab platformlarında en çok satın alınan hisse oldu.

- Nvidia’nın 2. çeyrek gelir konsensüsü 45,9 milyar dolar olup, H20 kısıtlamalarından kaynaklanan 8 milyar dolarlık Çin etkisini hariç tutan 45 milyar dolarlık rehberliğin biraz üzerindedir.

- ABD’den yeni alınan H20 Çin sevkiyat lisansı, Nvidia’nın kaybedilen gelirinin bir kısmını geri kazanmasına olanak tanıyabilir.

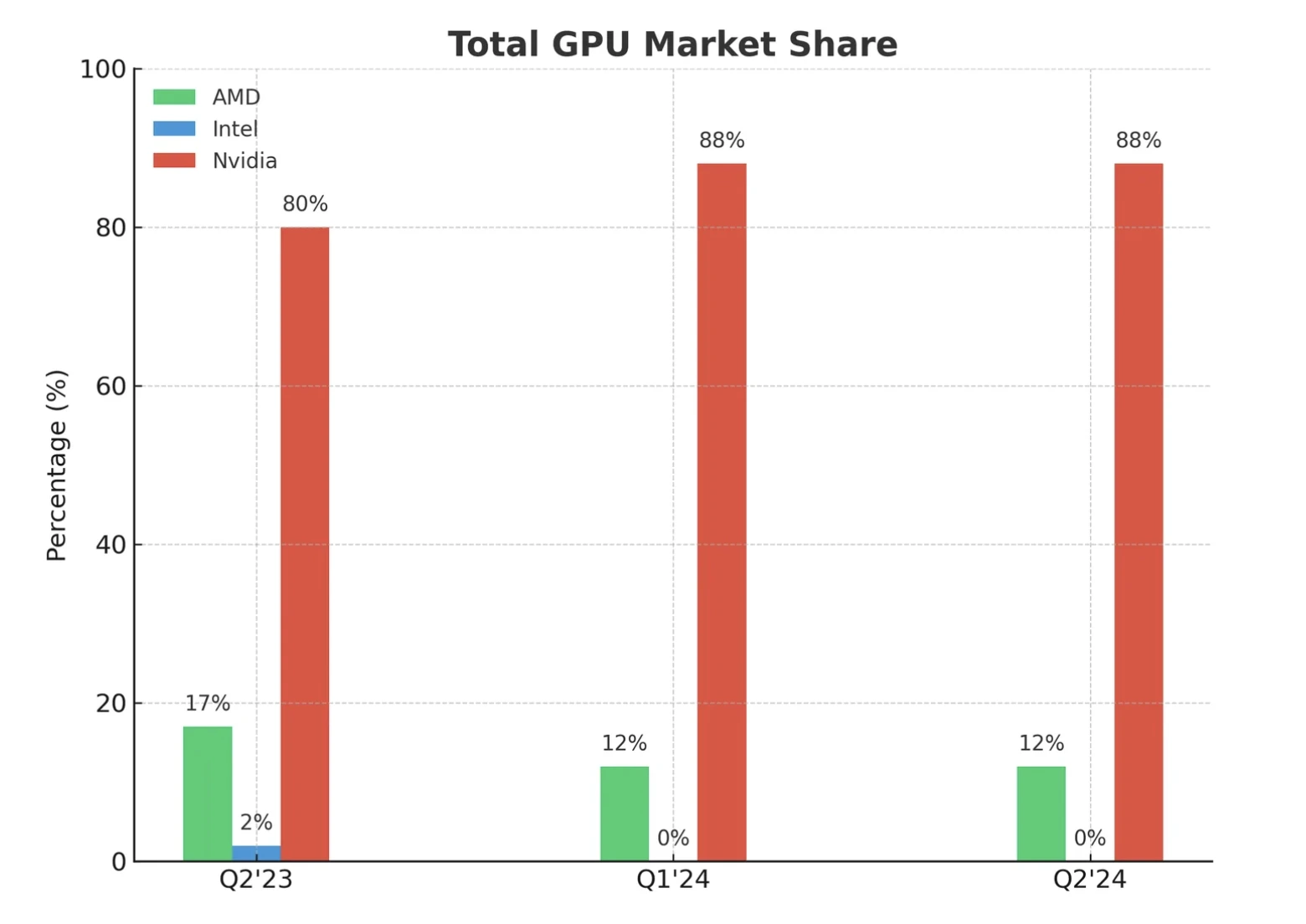

- Hiperskalerlerin 2025’te sermaye harcamalarına 364 milyar dolar harcaması bekleniyor; bu, 325 milyar dolardan keskin bir artış olup Nvidia’nın %80 AI çip pazar payını destekliyor.

- Perakende girişleri, spekülatörlerin bu yıl $SPY’de en büyük kısa pozisyonlarını tutmasıyla kurumsal temkinlilikle tezat oluşturuyor.

- Nvidia, kazançların 58 katı üzerinden işlem görüyor; bu, S&P 500’ün iki katından fazla olup rehberlik hayal kırıklığı yaratırsa hata payı bırakmıyor.

Perakende yatırımcı girişleri yüksek riskli bir kazanç etkinliği hazırlıyor

Citadel Securities’e göre, perakende yatırımcılar 2020’den bu yana en uzun altıncı seriyi oluşturarak 16 hafta boyunca net hisse opsiyonu alıcısı oldular. Nvidia ve Tesla bu faaliyetin merkezinde yer alırken, UnitedHealth da perakende girişlerinde üst sıralarda yer alıyor.

Temmuz ayında Nvidia, Schwab’daki perakende müşteriler tarafından en çok satın alınan tek hisse oldu.

Bu faaliyet, 2020 - 2021 meme-hisse dönemini yansıtıyor ancak iki önemli farkla:

- Perakende talep, küçük spekülatif hisseler yerine mega-cap teknoloji hisselerinde yoğunlaşıyor.

- Yatırımcılar, komisyonsuz platformlar ve API destekli veri erişimi kullanarak daha stratejik işlem yapıyorlar.

Sonuç olarak Nvidia, kazanç çağrısına sadece kurumsal bir öncü olarak değil, perakende girişlerinin teknoloji değerlemelerini rekor seviyelerde sürdürebilip sürdüremeyeceğinin test vakası olarak giriyor.

Nvidia kazanç önizlemesi ve AI çip pazar payı

Nvidia 1. çeyrek sonuçlarını açıkladığında, 2. çeyrek için 45 milyar dolar gelir rehberliği verirken, Çin’e özgü H20 çipine yönelik ABD kısıtlamalarından kaynaklanan 8 milyar dolarlık zarara dikkat çekti. Bu kısıtlamalar 1. çeyrekte 2,5 milyar dolar gelir kaybı ve 4,5 milyar dolar gider yazılmasına yol açtı.

O zamandan beri gelişmeler değişti:

- Lisansın yeniden verilmesi: Temmuz ayında ABD Ticaret Bakanlığı, satış gelirlerinin %15’inin hükümete aktarılması koşuluyla Nvidia’ya Çin’e H20 çip sevkiyatı için onay verdi.

- Zamanlama etkisi: Başvurular 15 Temmuz’da başladı, çeyrek kapanışından iki hafta önce. Bazı H20 gelirleri 2. çeyrekte görünebilir, 3. çeyrekte daha fazla yukarı yön potansiyeli var.

- Talep ortamı: ABD - Çin gerilimleri devam etse de, Çin’de AI çip talebi arz sıkıntıları nedeniyle yüksek kalmaya devam ediyor, bu da H20 için güçlü talep olduğunu gösteriyor.

Çin dışında, hiperskaler yatırımları büyümenin baskın itici gücü olmaya devam ediyor. Amazon, Microsoft, Meta ve Alphabet’in 2025 sermaye harcamalarını 364 milyar dolara çıkaracağı tahmin ediliyor; bu, yıllık %64 artış ve 2024’ten 5 puan daha hızlı. Nvidia, AI GPU pazarının yaklaşık %80’ini istikrarlı şekilde kontrol ettiğinden, bu harcama patlaması doğrudan gelir hattı anlamına geliyor.

Perakende ve kurumsal pozisyonlama

Perakende coşkusu ile kurumsal korunma arasındaki tezat belirgindir. Perakende yatırımcılar Nvidia’ya yönelmeye devam ederken, CFTC verileri spekülatörlerin $SPY’de yoğun kısa pozisyon tuttuğunu gösteriyor; bu da ABD hisse senetlerine yönelik genel temkinliliği yansıtıyor. Morgan Stanley analistleri, talep göstergelerinin “olağanüstü, doyumsuz, devasa” olduğunu belirtirken, tedarik zinciri faktörlerinin kısa vadede darboğaz olmaya devam ettiğini vurguluyor.

Bu ayrışma riskleri artırıyor: Nvidia beklentileri aşarsa, perakende momentumu kazançları artırabilir. Ancak sonuçlar veya rehberlik hayal kırıklığı yaratırsa, yoğun perakende pozisyonlaması keskin bir geri çekilmeye dönüşebilir. GameStop ve AMC ile tarihsel paralellikler, perakende destekli rallilerin momentum azaldığında genellikle aniden sona erdiğini gösteriyor.

Değerleme ve geri çekilme riski

Nvidia’nın değerlemesi ince bir çizgide duruyor. 58 kat ileriye dönük kazançla işlem gören hisse, S&P 500’ün 25 katının iki katından fazla fiyatlanıyor. Boğalar, bu primin 2. çeyrekte %47 yıllık EPS büyümesi beklentisiyle haklı olduğunu, bunun endeks ortalamasının beş katından fazla olduğunu savunuyor.

Yine de durum ikili:

- Yukarı yön senaryosu: H20 ihracatının yeniden başlaması, sermaye harcaması rehberliğinin yükselmesi ve Blackwell mimarisi geçişinin sorunsuz olması halinde 2. çeyrek gelirleri rehberliği aşar. Hisse 200 dolar direncini aşabilir.

- Aşağı yön senaryosu: Çin hakkında temkinli yorumlar veya beklenenden zayıf veri merkezi trendleri kar realizasyonunu tetikleyebilir. 175 dolar desteğine düşüş, yaz sonlarında görülen mevsimsel perakende yavaşlamalarıyla uyumlu olur.

Piyasa etkisi ve fiyat senaryoları

- Boğa senaryosu: Kazançlar beklentilerin üzerinde gelir, perakende girişleri momentumu sürdürür ve Nvidia Nisan’dan bu yana %83’lük rallisini uzatır.

- Ayı senaryosu: Rehberlik temkinli kalır, kurumsal kısa pozisyonlar güçlenir ve perakende coşkusu azalır - keskin düzeltme.

- Volatilite senaryosu: Her iki taraftaki büyük pozisyonlamalar, kazanç sonrası yön ne olursa olsun aşırı hareketlere yol açar.

Nvidia teknik analizi

Yazım sırasında, hisse fiyatı bir direnç seviyesinden sıçradıktan sonra önemli bir düşüş yaşıyor - bu daha fazla düşüş olasılığına işaret ediyor. Ancak hacim çubukları, satıcıların yeterince güçlü baskı yapmadığını gösteren baskın boğa baskısını ortaya koyuyor. Daha fazla düşüş gerçekleşirse, fiyatlar 169,00 ve 142,00 dolar seviyelerinde destek bulabilir. Öte yandan yükseliş olursa, fiyatlar 183,75 dolar civarında dirençle karşılaşabilir.

Yatırımcılar için çıkarımlar

Yatırımcılar için Nvidia’nın 27 Ağustos kazançları sadece bir şirketle ilgili değil - perakende girişlerinin ABD teknoloji hisselerini daha da yukarı taşıyıp taşıyamayacağının testi. Kısa vadeli stratejiler, 175–200 dolar teknik seviyeleri çevresinde volatiliteyi öngörmeli.

Orta vadeli pozisyonlama, Nvidia’nın yeniden verilen Çin ihracatlarını ve hızlanan hiperskaler harcamalarını kazanç momentumuna dönüştürüp dönüştüremeyeceğine bağlı. Perakende yatırımcılar sahneyi hazırladı. Nvidia’nın sonuçları, rallinin devam edip etmeyeceğini ya da düzeltmeye mi dönüşeceğini belirleyecek.

Nvidia’nın kazanç açıklaması sonrası fiyatları ne olacak? Bir Deriv MT5 hesabıyla bugün hareketlerini tahmin edin.

Sıkça sorulan sorular

Perakende yatırımcılar neden Nvidia’ya bu kadar odaklanıyor?

Çünkü veri merkezleri için GPU’larda eşsiz hakimiyetle AI altyapısına en temiz maruziyeti sunuyor.

Kazançları beklenenden güçlü kılabilecek faktörler nelerdir?

Çin H20 lisans satışları, artan hiperskaler harcamaları ve hızlanan egemen AI altyapı talebi.

En büyük riskler nelerdir?

Yüksek değerleme, temkinli rehberlik ve perakende girişlerinin tersine dönmesi halinde volatilite.

Tesla bu trendle nasıl ilişkilendiriliyor?

Tesla, Nvidia ile birlikte perakende girişlerinin ana yararlanıcısı olup, her ikisi de perakende destekli teknoloji rallisinin merkezinde yer alıyor.

Feragatname:

Alıntılanan performans rakamları gelecekteki performansın garantisi değildir.