Le dollar américain se redressera-t-il alors que la récession manufacturière touche à sa fin ?

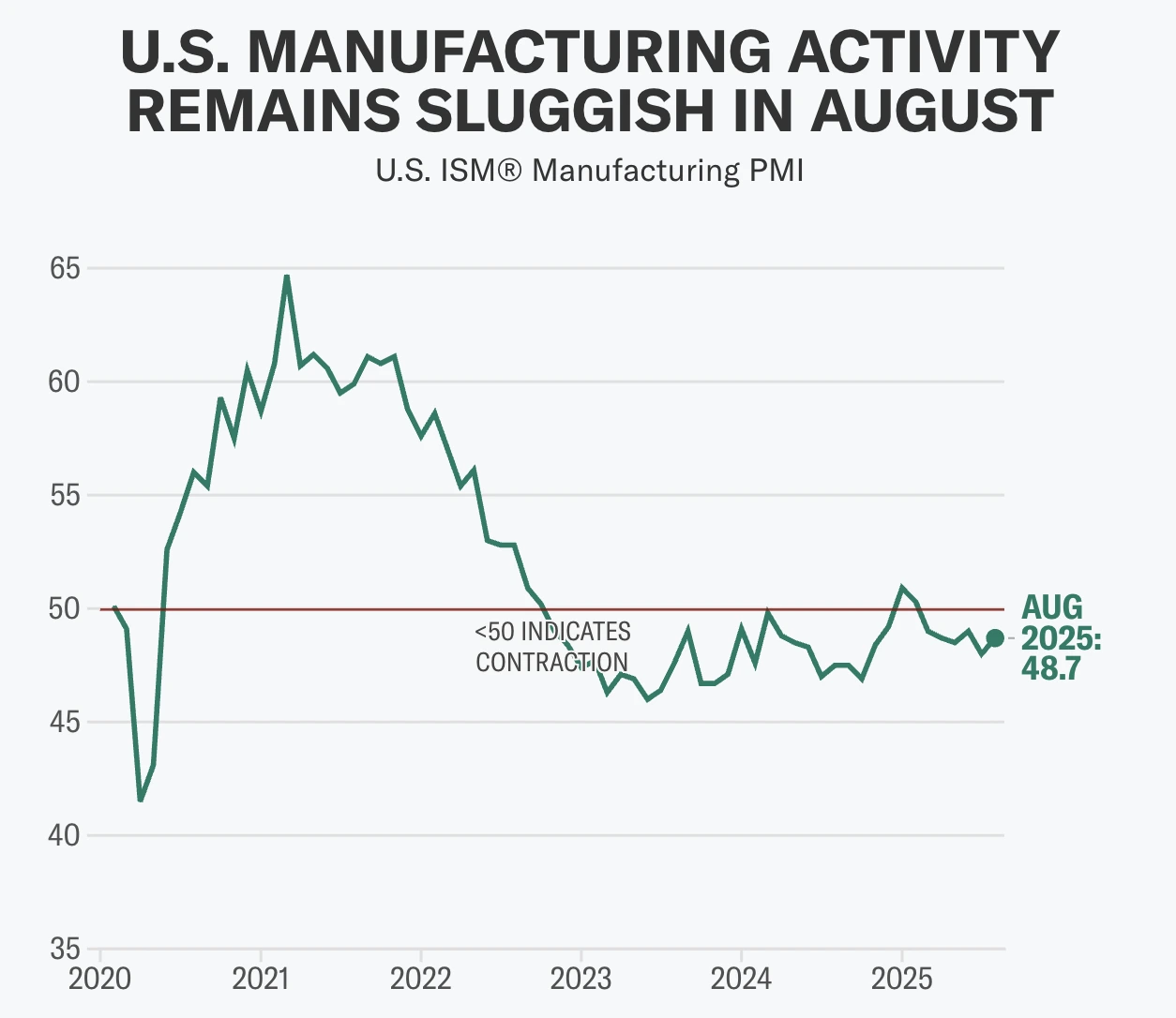

Pas immédiatement, selon les analystes. D’après les données récentes, le secteur manufacturier américain montre des signes de reprise - l’ISM Manufacturing PMI est passé à 48,7 en août et les nouvelles commandes sont revenues en zone d’expansion à 51,4 pour la première fois en sept mois - mais le dollar reste sous pression. Les tarifs douaniers, le ralentissement de l’emploi et la perspective de baisses de taux de la Fed pèsent tous sur ses perspectives. Ainsi, bien que le ralentissement manufacturier depuis 2022 semble toucher à sa fin, le redressement du dollar reste loin d’être garanti.

Points clés

- L’ISM Manufacturing PMI est passé à 48,7 en août, avec les nouvelles commandes à 51,4, la première expansion depuis janvier.

- Les pressions tarifaires restent élevées, avec des droits de 75 % sur les importations chinoises et de 25 % sur le Canada, le Mexique et l’UE, augmentant les coûts pour les entreprises américaines.

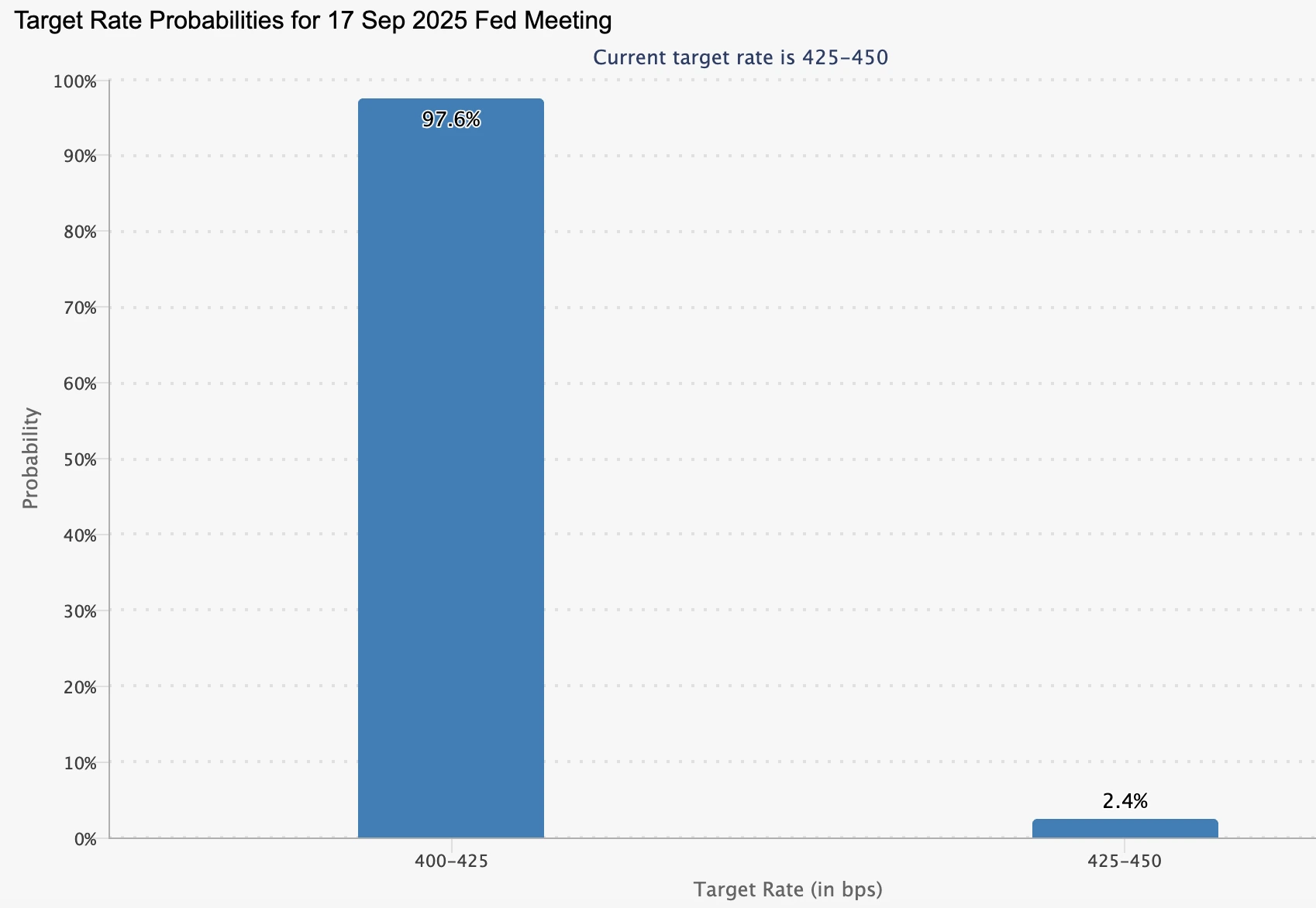

- Les perspectives de la Fed sont accommodantes, avec une probabilité de 99 % intégrée pour une baisse de 25 points de base en septembre, malgré les signes de reprise dans le secteur manufacturier.

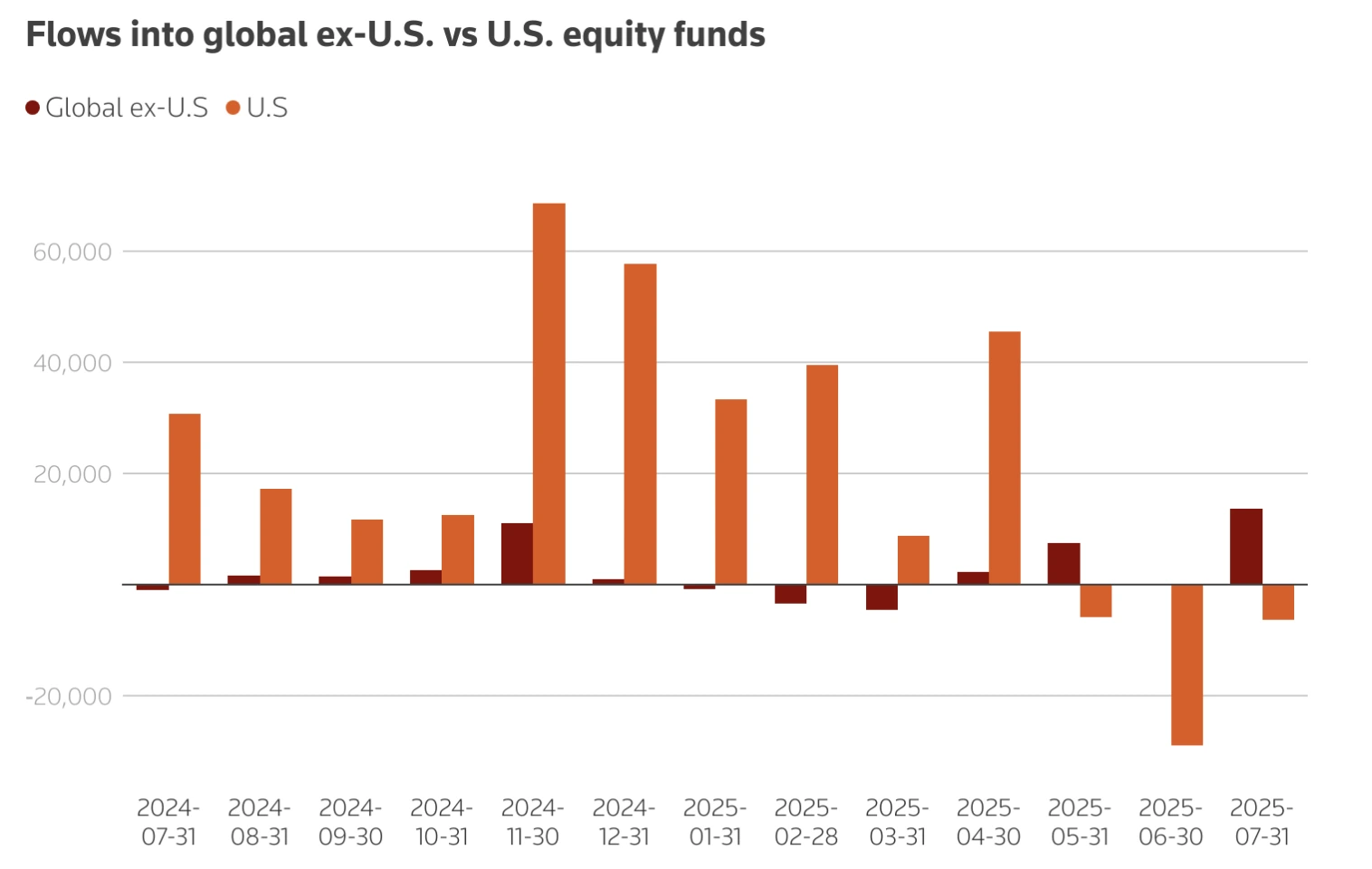

- Les flux de capitaux se détournent des États-Unis, les ETF européens enregistrant 42 milliards de dollars d’entrées tandis que les entrées américaines ont été divisées par deux en 2025.

- L’emploi accuse un retard, l’indice des emplois ISM à 43,8 et le taux de chômage national à 4,2 %–4,3 %, soulignant des conditions du marché du travail fragiles.

L’ISM Manufacturing PMI montre les premiers signes de reprise

L’ISM Manufacturing PMI a augmenté de 0,7 point en août pour atteindre 48,7, son plus haut niveau depuis fin 2024.

Plus important encore, le sous-indice des nouvelles commandes a bondi de 4,3 points pour atteindre 51,4, entrant en zone d’expansion pour la première fois en sept mois. Cela est significatif car les nouvelles commandes sont un indicateur prospectif de la demande, suggérant que la production pourrait se stabiliser dans les mois à venir.

Les prix payés ont légèrement diminué, de 1,1 point à 63,7, indiquant un certain soulagement sur les coûts des intrants. Cependant, l’indice de l’emploi reste faible à 43,8, soulignant que la création d’emplois dans le secteur est loin d’un rebond.

Le secteur manufacturier représente un peu plus de 10 % du PIB, mais il a historiquement été un indicateur avancé du sentiment des investisseurs et des flux de capitaux. Les surprises positives dans le PMI ont souvent coïncidé avec des gains à court terme du USD, les lectures du début 2025 ayant déclenché des rallyes de 0,7 % ou plus face aux pairs du G10.

Ce que cela pourrait signifier pour le dollar

Les experts affirment qu’une reprise manufacturière pourrait soutenir le USD par trois canaux principaux :

- Signal de croissance : L’expansion des nouvelles commandes suggère une demande plus forte, ce qui pourrait renforcer la confiance dans les perspectives de croissance américaines et attirer des flux de capitaux mondiaux.

- Politique monétaire : Les signes de résilience pourraient réduire la pression sur la Federal Reserve pour qu’elle procède à des baisses de taux importantes, soutenant les rendements du USD. Début 2025, le dollar a progressé face à l’euro de 1,12 à 1,02 alors que les marchés réduisaient leurs attentes d’assouplissement.

- Balance commerciale : Une reprise des exportations pourrait réduire le déficit, renforçant le USD. Cependant, un dollar plus fort et les coûts tarifaires continuent de nuire à la compétitivité des produits américains.

Contrepoids à un dollar plus fort

Vent contraire des tarifs douaniers

Le paquet tarifaire de 2025 de l’administration Trump - 75 % sur les importations chinoises, 25 % sur le Canada, le Mexique et l’UE - a augmenté les coûts des biens intermédiaires, qui représentent environ la moitié de toutes les importations américaines. Les économistes estiment que ces tarifs représentent une augmentation fiscale de 430 milliards de dollars, soit l’équivalent de 1,4 % du PIB. Cela risque de ralentir la croissance et de limiter le rebond manufacturier. Par ailleurs, les tarifs ont tendance à pousser le USD à la hausse en augmentant la demande pour les transactions en dollars, rendant les exportations américaines moins compétitives.

Sorties de capitaux

Les investisseurs étrangers se réorientent hors des marchés américains. Les flux nets vers les ETF actions américains ont chuté à 5,7 milliards de dollars en 2025, contre 10,2 milliards un an plus tôt. En revanche, les investisseurs européens ont redirigé 42 milliards de dollars vers les ETF locaux. Cela réduit le soutien structurel au USD, même si les données manufacturières s’améliorent.

Faiblesse de l’emploi

L’indice de l’emploi ISM n’a augmenté que de 0,4 point à 43,8, signalant toujours une contraction. Au niveau national, la croissance des emplois a ralenti, avec seulement 73 000 emplois créés en juillet et un taux de chômage en légère hausse à 4,2 %. Des économistes comme Mark Zandi avertissent que si les pertes d’emplois s’accélèrent, l’économie est « au bord » d’une récession, ce qui affaiblirait le soutien au USD.

Perspectives de baisse des taux de la Federal Reserve

La Federal Reserve a maintenu les taux entre 4,25 % et 4,50 % jusqu’à la mi-2025, équilibrant une inflation supérieure à la cible avec une croissance plus faible. Les marchés intègrent désormais une probabilité proche de 100 % d’une baisse de 25 points de base en septembre, contre 89 % une semaine plus tôt, après que les offres d’emploi JOLTS de juillet sont tombées à 7,18 millions - le plus bas depuis septembre 2024.

Les responsables de la Fed sont divisés :

- Neel Kashkari a averti que les tarifs augmentent les coûts pour les consommateurs, maintenant l’inflation tenace.

- Raphael Bostic reconnaît les risques inflationnistes mais voit la faiblesse du marché du travail comme un argument en faveur d’une seule baisse cette année.

- Les tensions politiques se sont accrues après les commentaires de Trump sur le remplacement de Jerome Powell, bien que le candidat à la Fed Stephen Miran ait promis de préserver l’indépendance de la banque centrale.

Cette incertitude politique ajoute de la volatilité aux échanges du USD.

Impact sur le marché et scénarios

- Scénario haussier pour le USD : Des gains soutenus du PMI font passer l’indice au-dessus de 50, réduisant les attentes de baisse de la Fed et attirant des flux entrants. Cela pourrait faire monter le USD face à ses pairs, avec des prévisions situant l’EUR/USD près de 1,19 et l’USD/JPY à 141 d’ici fin 2025.

- Scénario baissier pour le USD : Les coûts tarifaires, les sorties de capitaux et la faiblesse de l’emploi freinent la reprise, faisant baisser le dollar. J.P. Morgan prévoit un EUR/USD à 1,22 d’ici mars 2026.

- Scénario neutre : Des gains manufacturiers modestes sont compensés par une politique accommodante de la Fed, maintenant le USD dans une fourchette autour des niveaux actuels.

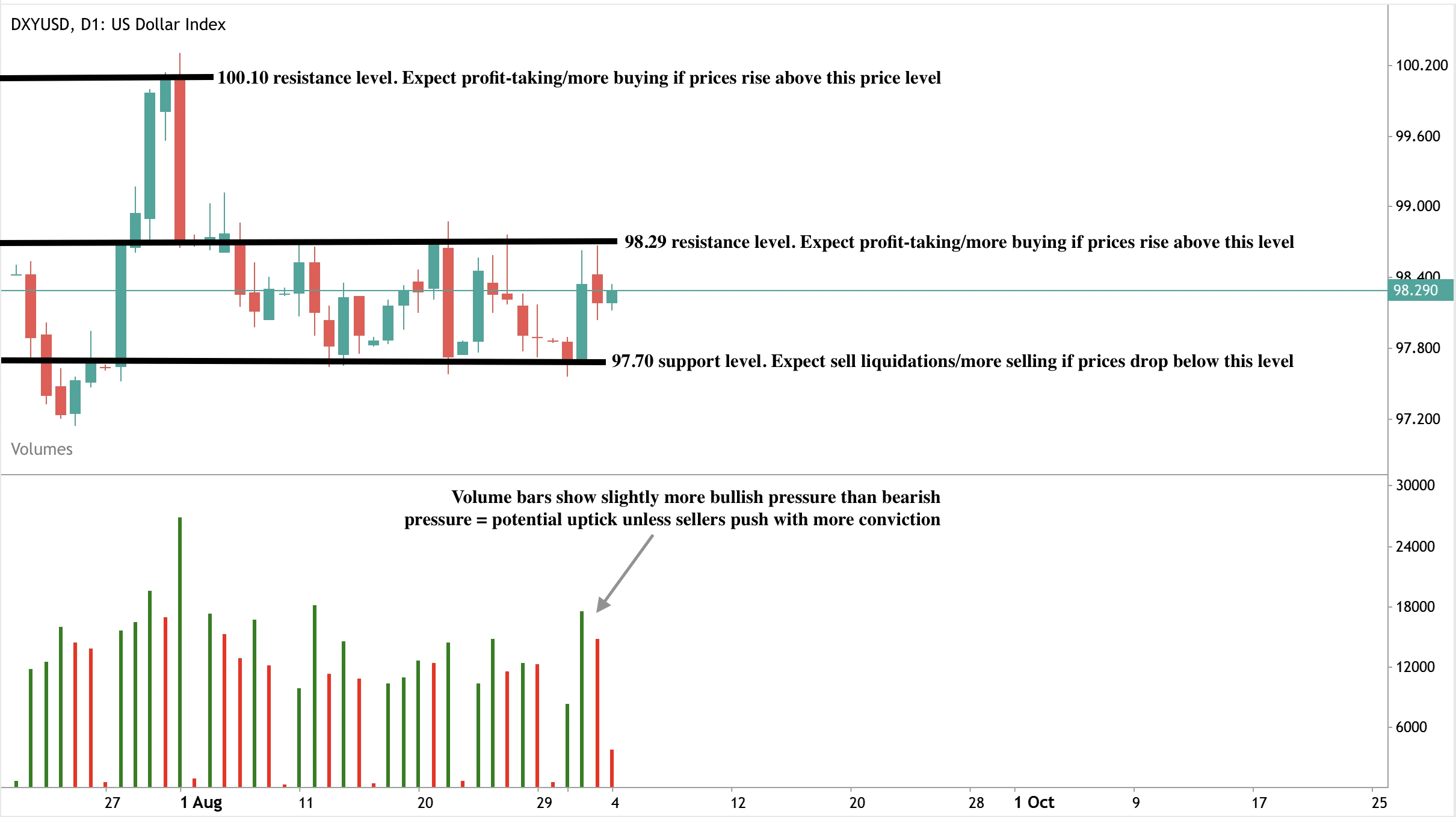

Perspectives techniques de l’indice dollar

Au moment de la rédaction, le dollar connaît un léger rebond proche du niveau de résistance à 98,29 $ - suggérant un possible repli. Les barres de volume montrent une pression haussière légèrement dominante - renforçant l’argument en faveur d’une hausse à moins que les vendeurs ne reprennent le contrôle avec plus de conviction. Si une forte hausse se matérialise, elle pourrait franchir le niveau de résistance à 98,29 $ en direction du prochain niveau de résistance à 100,10 $. À l’inverse, en cas de repli, les prix pourraient trouver un support au niveau de 97,70 $.

Implications pour l’investissement

Pour les traders et les gestionnaires de portefeuille, les perspectives du USD en 2025 sont délicates.

- Court terme : Les surprises du PMI et les publications NFP domineront les mouvements du USD, avec une volatilité probable autour des données.

- Moyen terme : La reprise manufacturière pourrait offrir un soutien, mais les vents contraires liés aux tarifs et à l’emploi limitent le potentiel de hausse.

- Long terme : Les préoccupations fiscales et la réallocation mondiale des capitaux suggèrent des risques structurels pour le dollar, même si la résilience à court terme se maintient.

Les investisseurs devraient suivre de près les publications du PMI, les données sur l’emploi et les évolutions tarifaires. Des opportunités tactiques pourraient émerger autour des rallyes liés au PMI, mais les positions à moyen terme devraient se couvrir contre les risques de baisse si l’élan de la reprise faiblit.

Tradez les prochains mouvements du dollar américain avec un compte Deriv MT5 dès aujourd’hui.

Avertissement :

Les chiffres de performance cités ne garantissent pas les performances futures.