Los precios de la plata alcanzan máximos de 14 años impulsando un posible rally de materias primas

Los datos muestran que la plata ha subido a $40.80 por onza en 2025, su nivel más alto en 14 años. Este movimiento plantea una pregunta crítica para los inversores. ¿Superará la plata el umbral de $50 o se estancará antes de su próximo gran impulso al alza? Al mismo tiempo, la relación S&P 500-to-Commodity Index ha alcanzado un récord de 17.27, mostrando que las materias primas se negocian con uno de sus mayores descuentos frente a las acciones en décadas. Según los analistas, esta divergencia sugiere que podría estar formándose un repunte más amplio de las materias primas, con la plata posicionada al frente.

Puntos clave

- La plata cotiza a $40.80, con un aumento de más del 30% en lo que va del año, su mejor desempeño desde 2011.

- La relación S&P 500-to-Commodity Index se ha triplicado desde 2022, señalando un rendimiento extremo de las acciones en comparación con las materias primas.

- La relación oro-plata se mantiene elevada en 88, muy por encima del promedio a largo plazo de 60, lo que indica una continua infravaloración.

- La demanda especulativa está aumentando, con posiciones netas largas en futuros de plata que suben un 163% en 2025.

- La plata enfrenta un déficit persistente de suministro, con el Silver Institute reportando un déficit de 184.3 millones de onzas en 2024.

- Los riesgos incluyen un repunte del dólar estadounidense, una demanda más lenta en China y condiciones de sobrecompra a corto plazo.

Las materias primas parecen estiradas frente a las acciones

La relación S&P 500-to-Commodity Index ha alcanzado 17.27, una de sus lecturas más altas en décadas. Desde el mercado bajista de 2022, las acciones estadounidenses han subido un 71% mientras que el índice global de precios de materias primas ha caído un 31%.

La divergencia ahora supera los niveles vistos durante la burbuja puntocom del 2000, un período marcado por la sobrevaloración de las acciones y su eventual reversión. Los ciclos históricos muestran que cuando esta relación se estira demasiado, el capital a menudo rota de las acciones hacia las materias primas. Wells Fargo ya ha advertido a los inversores sobre reducir la exposición a acciones, sugiriendo que los bonos de calidad y las asignaciones en materias primas podrían ofrecer mejores rendimientos ajustados al riesgo.

La plata superó los $40 por onza, marcando un aumento récord

La plata ha superado los $40 por primera vez desde septiembre de 2011, consolidándose cerca de $40.80. La ruptura ha sido apoyada por un dólar estadounidense más débil - que ha caído un 9.79% en lo que va del año - y crecientes expectativas de recortes en las tasas de la Federal Reserve en septiembre de 2025.

Los mercados de futuros muestran que los inversores se están posicionando agresivamente para nuevas ganancias, con posiciones netas largas que aumentan un 163% en la primera mitad del año. A pesar del rally, la plata sigue infravalorada en relación con el oro, con la relación oro-plata en 88 comparado con una media histórica de alrededor de 60. Esto implica un potencial significativo al alza si la plata comienza a cerrar la brecha de valoración.

La demanda industrial de plata destaca en el complejo de materias primas

La plata es única porque abarca dos mercados: demanda industrial e inversión como refugio seguro. El uso industrial continúa expandiéndose, y la plata es crítica para paneles solares, vehículos eléctricos y electrónica impulsada por IA.

El impulso global hacia la energía renovable significa que el consumo está destinado a crecer, con la fabricación de paneles solares sola que se espera aumente significativamente la demanda de plata en 2025. Al mismo tiempo, las tensiones geopolíticas refuerzan el papel de la plata como refugio seguro.

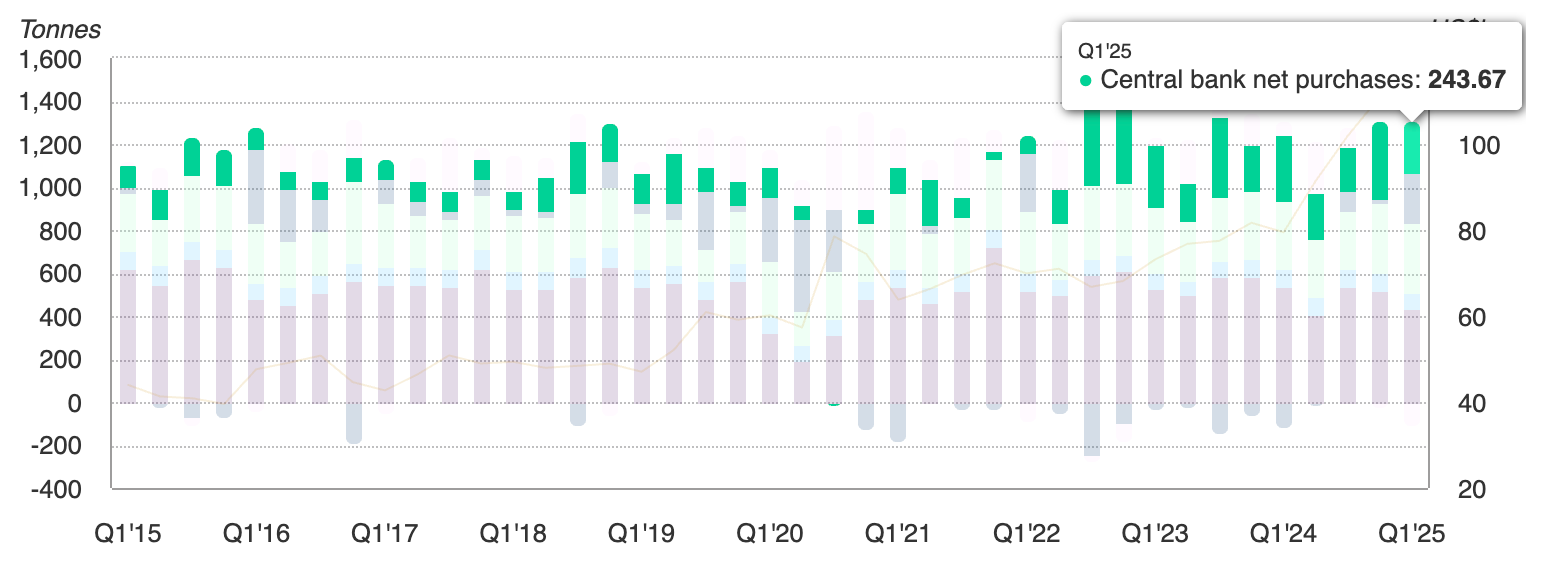

Los bancos centrales añadieron 244 toneladas de oro en el primer trimestre de 2025, y la plata a menudo sigue al oro durante períodos de estrés monetario y político.

Con la inflación aún por encima del 2% y la flexibilización monetaria en el horizonte, la plata se beneficia tanto de factores estructurales como cíclicos de demanda.

Riesgos para el rally

El rally del 30% de la plata en lo que va del año genera preocupaciones sobre condiciones de sobrecompra a corto plazo. Los indicadores técnicos sugieren que el mercado podría enfrentar retrocesos antes de iniciar otro impulso al alza.

Un dólar estadounidense más fuerte sigue siendo un riesgo clave, especialmente si el DXY vuelve al rango de 100–110. La demanda débil en China o en economías avanzadas también afectaría el lado industrial de la plata, especialmente en electrónica y renovables. Estos riesgos sugieren que el camino de la plata hacia los $50 puede no ser lineal, pero el panorama macro y de oferta-demanda más amplio sigue siendo favorable.

Análisis técnico de la plata

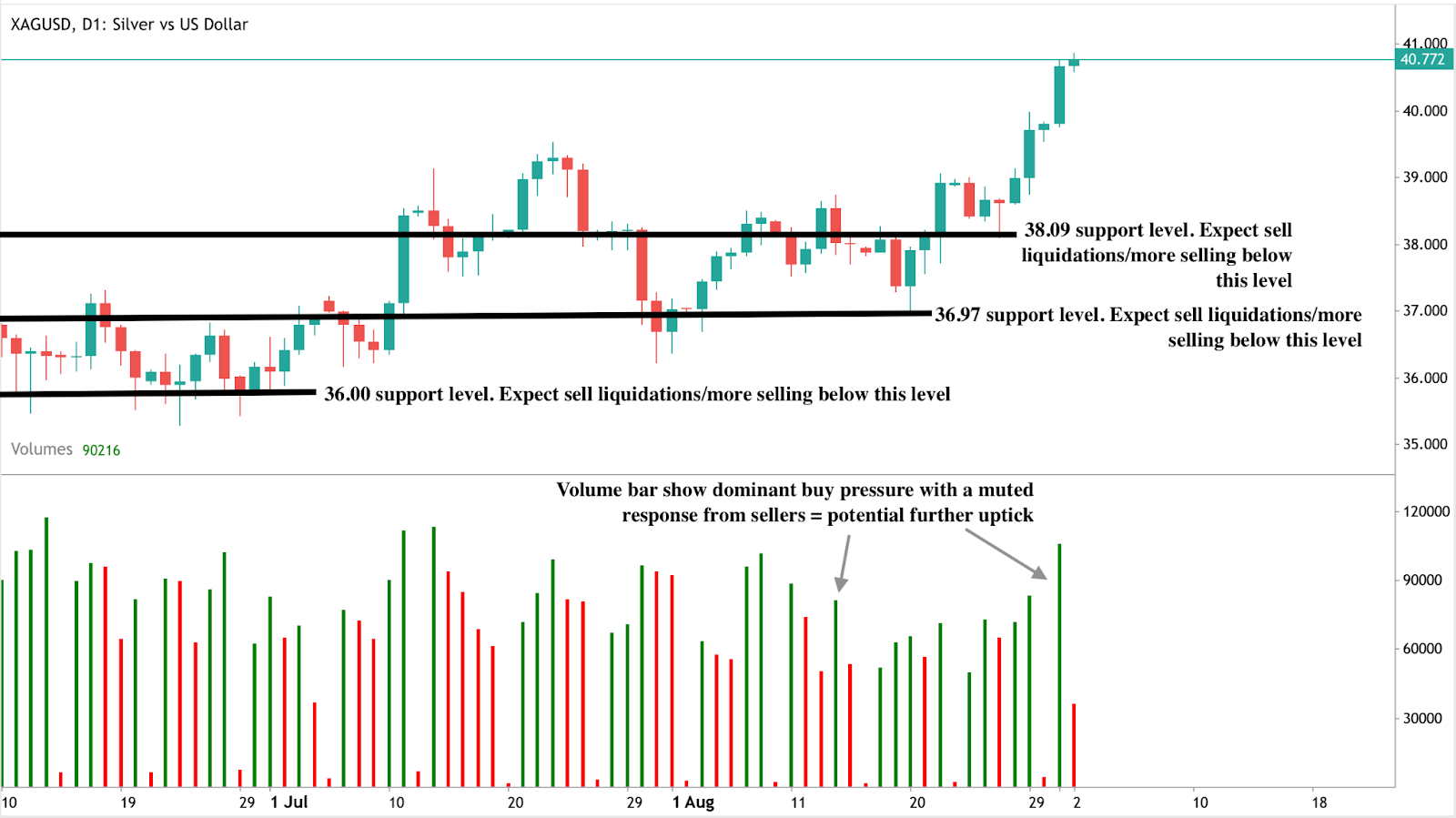

Al momento de escribir, la plata está en modo de descubrimiento de precio con posibles máximos más altos a la vista. Las barras de volumen que muestran una presión dominante de compra apoyan esta narrativa alcista. Si el rally se extiende, el metal industrial podría probar los $45 en camino a los $50. Por el contrario, si surge presión de venta, el soporte inmediato se sitúa en $38.09, con retrocesos más profundos que podrían sostenerse en $36.97 y $36.00. Estos niveles son cruciales para los traders que monitorean el riesgo a la baja, ya que marcan los pisos donde los compradores podrían intentar reingresar al mercado.

Implicaciones para la inversión

Para los traders, la ruptura de la plata por encima de $40 confirma el impulso alcista, pero la alta volatilidad del metal significa que la gestión del riesgo es esencial. Las estrategias a corto plazo pueden centrarse en comprar en las caídas cerca de los niveles de soporte en $38.09, $36.97 y $36.00, con objetivos al alza en $45 y $50. Una ruptura por encima de $50 marcaría un cambio estructural en la tendencia a largo plazo de la plata y podría atraer mayores flujos especulativos.

Para los inversores a medio y largo plazo, la infravaloración de la plata en relación con el oro y las acciones, combinada con déficits estructurales de suministro, respalda mantener exposición como parte de una asignación más amplia en materias primas. Los ETFs vinculados a la plata, las acciones mineras y las canastas de materias primas que incluyen metales preciosos e industriales ofrecen formas de capturar el alza.

Para los gestores de cartera, la extrema relación S&P 500-to-Commodity Index sugiere que podría ser prudente reducir la exposición a acciones y reequilibrar hacia materias primas infravaloradas. La plata, con su mezcla única de demanda industrial en crecimiento y cualidades de refugio seguro, destaca como candidata principal para un rendimiento superior si el próximo ciclo de materias primas comienza en 2025.

Aviso legal:

Las cifras de rendimiento citadas no garantizan resultados futuros.