لماذا ترتفع أسعار المعادن مرة أخرى مع تعمق حالة عدم اليقين بشأن الفيدرالي

%2520(1).png)

ترتفع أسعار المعادن مرة أخرى لأن المستثمرين يواجهون بنك الاحتياطي الفيدرالي الذي يشير إلى الحذر بدلاً من اليقين. أظهرت بيانات سوق العمل الأمريكية لشهر نوفمبر ارتفاع معدل البطالة إلى 4.6%، وهو أعلى مستوى منذ عام 2021، بينما تباطأ خلق الوظائف بشكل حاد مقارنة ببداية العام. ومع ذلك، لا يزال التضخم مرتفعًا بما يكفي ليبقي صانعي السياسات مترددين. هذا المزيج من تباطؤ النمو واستمرار ضغوط الأسعار أعاد إشعال الطلب على المعادن الثمينة كوسيلة للتحوط ضد عدم اليقين في السياسات.

ارتفاع الفضة إلى مستويات قياسية بالقرب من 66.50 دولار للأونصة واختراق البلاتين الحاد فوق مقاومات طويلة الأجل يعكس أكثر من مجرد حماس مضاربي. الأسواق تسعر بشكل متزايد تخفيضات في أسعار الفائدة الأمريكية في عام 2026، بينما تتجه العوائد الحقيقية للانخفاض، وتزداد قيود العرض الفعلي. ومع ترقب المستثمرين لإشارات تضخم جديدة من مؤشر أسعار المستهلكين، أصبحت المعادن مرة أخرى مقياسًا للثقة في التوقعات النقدية العالمية.

ما الذي يدفع ارتفاع المعادن؟

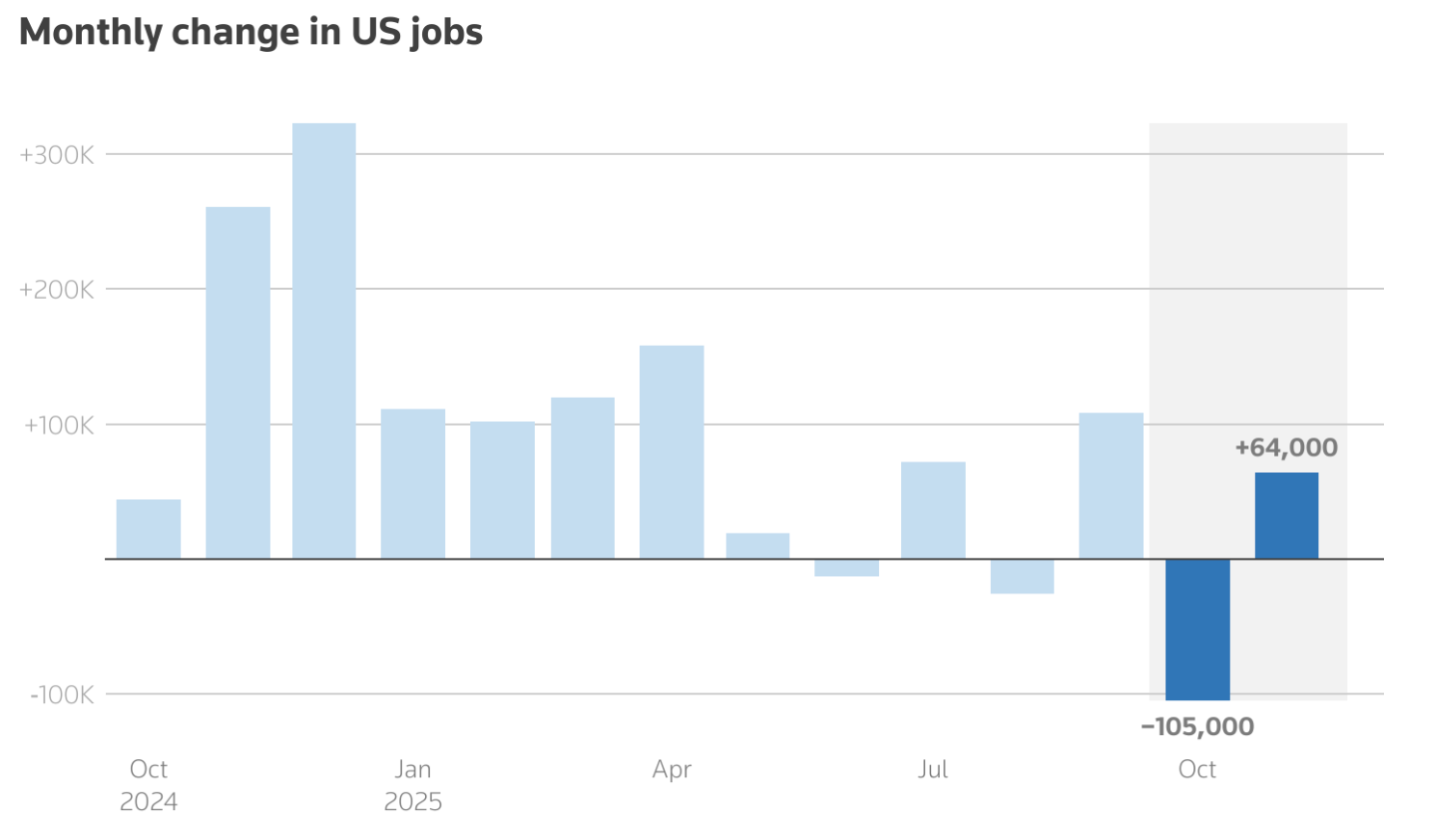

الدافع الفوري وراء الارتفاع المتجدد في أسعار المعادن هو حالة عدم اليقين بشأن اتجاه وتوقيت السياسة النقدية الأمريكية. أكد أحدث تقرير للوظائف غير الزراعية أن سوق العمل يبرد، لكنه لا ينهار. فقد زادت الوظائف بمقدار 64,000 فقط في نوفمبر، بينما تم تعديل بيانات الأشهر السابقة بالخفض، مما يعزز فكرة تلاشي الزخم الاقتصادي.

في الوقت نفسه، لم يتباطأ التضخم بالسرعة الكافية ليمنح الفيدرالي مساحة لتيسير حاسم. هذا الغموض ترك الأسواق في حالة ترقب. صرح عضو مجلس محافظي الفيدرالي كريستوفر والر مؤخرًا أن تكاليف الاقتراض الأمريكية قد تنخفض في النهاية بنقطة مئوية واحدة إذا ضعف سوق العمل، مما دفع المتداولين لتسعير تخفيضين في أسعار الفائدة في 2026. عادةً ما تؤدي التوقعات بانخفاض أسعار الفائدة إلى إضعاف العوائد الحقيقية، مما يعزز جاذبية الأصول غير المدرة للعائد مثل الذهب والفضة.

ديناميكيات العرض تعزز الحركة. تتجه الفضة نحو عجز سنوي في السوق للعام الخامس على التوالي، مدفوعة بالطلب الصناعي القوي من الألواح الشمسية والمركبات الكهربائية ومراكز البيانات. المخزونات بالفعل محدودة، ما يعني أن حتى التحولات الطفيفة في تدفقات الاستثمار يمكن أن يكون لها تأثير كبير على الأسعار.

لماذا الأمر مهم

يكتسب ارتفاع المعادن أهمية لأنه يعكس إعادة تسعير أعمق للمخاطر عبر الأسواق المالية، بحسب المحللين. لم يعد المستثمرون يضعون أنفسهم فقط للنمو أو الركود، بل لفترة طويلة من عدم اليقين الاقتصادي حيث يفشل التضخم وأسعار الفائدة والنمو في التحرك معًا. في هذا السياق، تستعيد المعادن دورها التقليدي كمخزن للقيمة بدلاً من استخدامها كصفقات تكتيكية.

عودة البلاتين إلى الواجهة لافتة بشكل خاص. فعادة ما يطغى عليه الذهب والفضة، إلا أن البلاتين يستفيد الآن من نقص هيكلي في العرض. ويتوقع مجلس الاستثمار العالمي في البلاتين عجزًا بعدة مئات الآلاف من الأونصات في 2025، وهو العام الثالث على التوالي من نقص المعروض.

كما أشار أحد المحللين في السوق: "انخفاض مرونة إعادة التدوير، وضعف إعادة الاستثمار على مستوى المناجم، واستمرار قيود الإنتاج تجعل مخاطر العرض المستقبلي أصعب على التجاهل." هذا يشير إلى أن الحركة الحالية تشبه إعادة تقييم أكثر من كونها ارتفاعًا مؤقتًا.

تأثير ذلك على الأسواق والمستثمرين

بالنسبة للمستثمرين، يعيد ارتفاع المعادن تشكيل ديناميكيات المحافظ الاستثمارية. يواصل الذهب تثبيت المخصصات الدفاعية، مدعومًا بمشتريات البنوك المركزية وحالة عدم اليقين الجيوسياسي. أما الفضة، فقد أصبحت تلعب دورًا أكثر تعقيدًا. فسعرها يعكس الآن كلاً من الطلب كملاذ آمن وتوقعات بأن الاستهلاك الصناعي سيظل قويًا حتى لو تباطأ النمو العالمي.

ويضيف تقدم البلاتين طبقة أخرى للقصة. إذ تمثل جنوب أفريقيا ما بين 70% و80% من إنتاج البلاتين العالمي، وقد واجهت اضطرابات متكررة في التعدين أدت إلى تقييد الإنتاج. في الوقت نفسه، كانت الصادرات إلى الصين قوية، وأدى إطلاق عقود البلاتين الآجلة في بورصة قوانغتشو للعقود الآجلة إلى زيادة الثقة في الطلب طويل الأجل من آسيا.

هناك أيضًا مؤشرات على ضغوط في الأسواق الفعلية. فقد أفادت تقارير أن المؤسسات المالية نقلت مخزونات المعادن إلى الولايات المتحدة للتحوط من مخاطر الرسوم الجمركية، بينما تظهر سوق لندن علامات على التشدد. وتبرز هذه التحولات التأثير المتزايد لتجزئة الجغرافيا السياسية وأمن سلاسل التوريد على تسعير السلع الأساسية.

توقعات الخبراء

بالنظر إلى ما بعد دورة البيانات قصيرة الأجل، يرى خبير Deriv فينس ستانزيوني أن الحالة الصعودية الأوسع للمعادن الثمينة لا تزال قوية مع دخولنا عام 2026.

فبعد ما وصفه بعام 2025 "الاستثنائي" - حيث ارتفع الذهب بنحو 60% ليصل إلى حوالي 4,200 دولار للأونصة، وحققت الفضة مكاسب تقارب 80% مدفوعة بالطلب الصناعي القوي - استمر الزخم في العام الجديد. وبرأيه، من غير المرجح أن يتكرر هذا الارتفاع الحاد، لكن هناك مجالاً لمزيد من الصعود.

ويتوقع ستانزيوني مكاسب إضافية من رقمين، متوقعًا ارتفاع الذهب بنسبة 20-25% والفضة بنسبة 25-30% في 2026، متفوقة بسهولة على الأسهم، حيث تتراوح العوائد المتوقعة لمؤشر S&P 500 بين 3-5% مع ارتفاع التقييمات. ويحذر من أن التراجعات الحادة محتملة على طول الطريق، لكنه يؤكد أن الاتجاه السائد لا يزال صاعدًا مع استمرار المستثمرين في البحث عن الحماية من عدم اليقين في السياسات وتدهور العملات.

وتعتمد الحالة الهيكلية بشكل كبير على سلوك البنوك المركزية. فبحسب ستانزيوني، أضافت المؤسسات الرسمية أكثر من 1,000 طن من الذهب إلى الاحتياطيات في 2025، بقيادة بنك الشعب الصيني وبنك الاحتياطي الهندي، مع إمكانية إضافة 800-900 طن أخرى في 2026 مع تسارع التنويع بعيدًا عن الدولار الأمريكي. وشهدت الصين وحدها سلسلة شراء متواصلة لمدة ثلاثة عشر شهرًا منذ أواخر 2022، تلتها فترة توقف قصيرة في مايو 2024.

وتعزز توقعات الفضة دورها المزدوج كتحوط نقدي ومدخل صناعي، مع توقع أن يتجاوز الطلب من الألواح الشمسية والمركبات الكهربائية المعروض المستخرج، مما يزيد من شح المخزونات.

كما يسلط ستانزيوني الضوء على شركات تعدين الذهب كوسيلة ذات رافعة مالية للتعبير عن موضوع المعادن. فعلى الرغم من عام 2025 القوي، لا تزال التقييمات مضغوطة. تتداول شركة Newmont Corporation، أكبر منتج للذهب في العالم، عند مضاعف ربحية مستقبلي أقل بكثير من السوق الأوسع، مدعومة بتكاليف إنتاج منخفضة وتدفق نقدي حر قوي.

ويشير تاريخيًا إلى أن تحرك الذهب بنسبة 10% كان يترجم إلى نمو أرباح لشركات التعدين بنحو 25-30%، رغم أن المخاطر مثل قوة الدولار الأمريكي أو ضعف الطلب الصيني قد تحد من المكاسب.

الرسم البياني الشهري لسعر سهم Newmont Corporation (NEM) من 1997 حتى نوفمبر 2025

أما بالنسبة للبلاتين والبلاديوم، فيبقى ستانزيوني متفائلًا لكن انتقائيًا. فقد حقق كلا المعدنين مكاسب قوية في 2025 واستفادا من الطلب الصناعي، خاصة في المحولات الحفازة، لكنهما لا يزالان أقل بكثير من ذروتهما السابقة. ورغم أنهما أصغر وأكثر تقلبًا من الذهب والفضة، إلا أنهما يستحقان المتابعة كصفقات محتملة للحاق بالركب إذا استمرت قيود العرض. لقراءة المزيد حول كيفية تداول السلع، اقرأ هذا الكتاب الإلكتروني المجاني المنشور حصريًا من قبل Deriv.

الخلاصة الرئيسية

ترتفع أسعار المعادن مرة أخرى لأن الأسواق تتكيف مع عالم تغيب فيه وضوح السياسة النقدية وتتنوع فيه المخاطر الاقتصادية. تشير المستويات القياسية للفضة والتعافي السريع للبلاتين إلى تشديد العرض وعودة التموضع الدفاعي. ومع استمرار بيانات التضخم وإشارات الفيدرالي في سحب الأسواق في اتجاهات مختلفة، تظل المعادن وسيلة تحوط ومؤشرًا بالغ الأهمية. قد يشكل إصدار مؤشر أسعار المستهلكين القادم حركة الأسعار على المدى القصير، لكن الاتجاه الأوسع يبدو أكثر استدامة.

رؤى فنية حول الفضة

تظل الفضة في اتجاه صاعد قوي، حيث يحافظ السعر على موقعه بالقرب من الحد العلوي لمؤشر Bollinger Band، مما يشير إلى زخم صعودي قوي. ومع ذلك، فقد دفع مؤشر RSI إلى منطقة تشبع شرائي مرتفعة، مما يزيد من مخاطر التصحيح أو جني الأرباح على المدى القصير.

على الجانب الهابط، يمثل مستوى 50.00 دولار أول دعم رئيسي، يليه 46.93 دولار، حيث قد يؤدي الكسر إلى تصفية مراكز الشراء وحركة تصحيحية أعمق. طالما بقيت الفضة فوق 50 دولارًا، يظل الهيكل الصعودي الأوسع قائمًا، رغم أن المكاسب قد تتباطأ دون تصحيح.

الأداء السابق ليس ضمانًا للأداء المستقبلي.