黃金暴跌:是回調還是下跌趨勢的開始?

分析師指出,黃金的急劇拋售更像是一次劇烈的回調,而非持續熊市的開始——但這也暴露了在創新高時市場情緒的脆弱。今年早些時候金價一度飆升至每盎司5,600美元以上,隨後在短短幾天內暴跌數百美元,白銀的跌幅甚至更為慘烈。這種反轉的速度令投資者感到震驚,但推動黃金上漲的力量並未在一夜之間消失。

目前金價仍遠高於一年前,當時每盎司低於2,800美元,這凸顯了這波漲勢的過度延伸。現在關鍵在於,這次暴跌究竟是投機過度後的健康調整,還是宏觀環境出現了更深層次的變化,可能在未來幾個月限制黃金的上行空間。

是什麼導致黃金突然暴跌?

黃金在2026年前的上漲,是由恐懼、政策不確定性和結構性需求罕見地同時推動。各國央行以創紀錄的速度增持黃金,投資者尋求對抗美國債務膨脹的避險工具,市場則在唐納·川普(Donald Trump)多次抨擊貨幣政策之際,質疑聯邦儲備系統(Fed)的獨立性。黃金年漲幅超過90%,創下自1979年以來最強勁的年度表現。

這波反轉的導火索是其中一項恐懼的緩解。川普提名前聯邦儲備理事Kevin Warsh為下一任Fed主席,被市場解讀為穩定信號而非威脅。對央行獨立性的擔憂減弱,美元走強,獲利了結加劇。一旦價格跌破關鍵技術位,隨著投機性部位的解除,拋售進一步加速。

這波走勢為何重要

黃金不再是緩慢波動的防禦性資產。其極端波動性反映出黃金已成為全球貨幣與主權債務風險定價的核心資產。當黃金飆升時,意味著對金融和政治體系的深度不信任;當其暴跌時,則暗示恐懼情緒可能過度延伸。

雪城大學(Syracuse University)政治學教授Daniel McDowell曾表示,動盪時期的黃金買盤更多是心理反應,而非純粹理性。這一區別有助於解釋為何反轉會如此突然。當信心哪怕僅有小幅改善,黃金不會緩慢下跌,而是劇烈重新定價。

對投資者、市場與央行的影響

對投資者而言,這次暴跌是一堂時機課。與黃金掛鉤的交易所買賣基金(ETF)在金價飆升時大量流入,拋售開始後又迅速流出。散戶參與度,尤其是實體黃金和珠寶,在高點時激增,隨後同樣快速消退。

各國央行如今處於十字路口。雖然黃金仍是少數未加槓桿的主權資產之一,但財政壓力可能令部分政府考慮變現儲備。deVere Group執行長Nigel Green警告:「當政治和金融壓力加劇時,動用黃金儲備的誘惑是真實存在的。」任何官方機構的大規模拋售都將加劇下行風險。

專家展望:修正還是趨勢反轉?

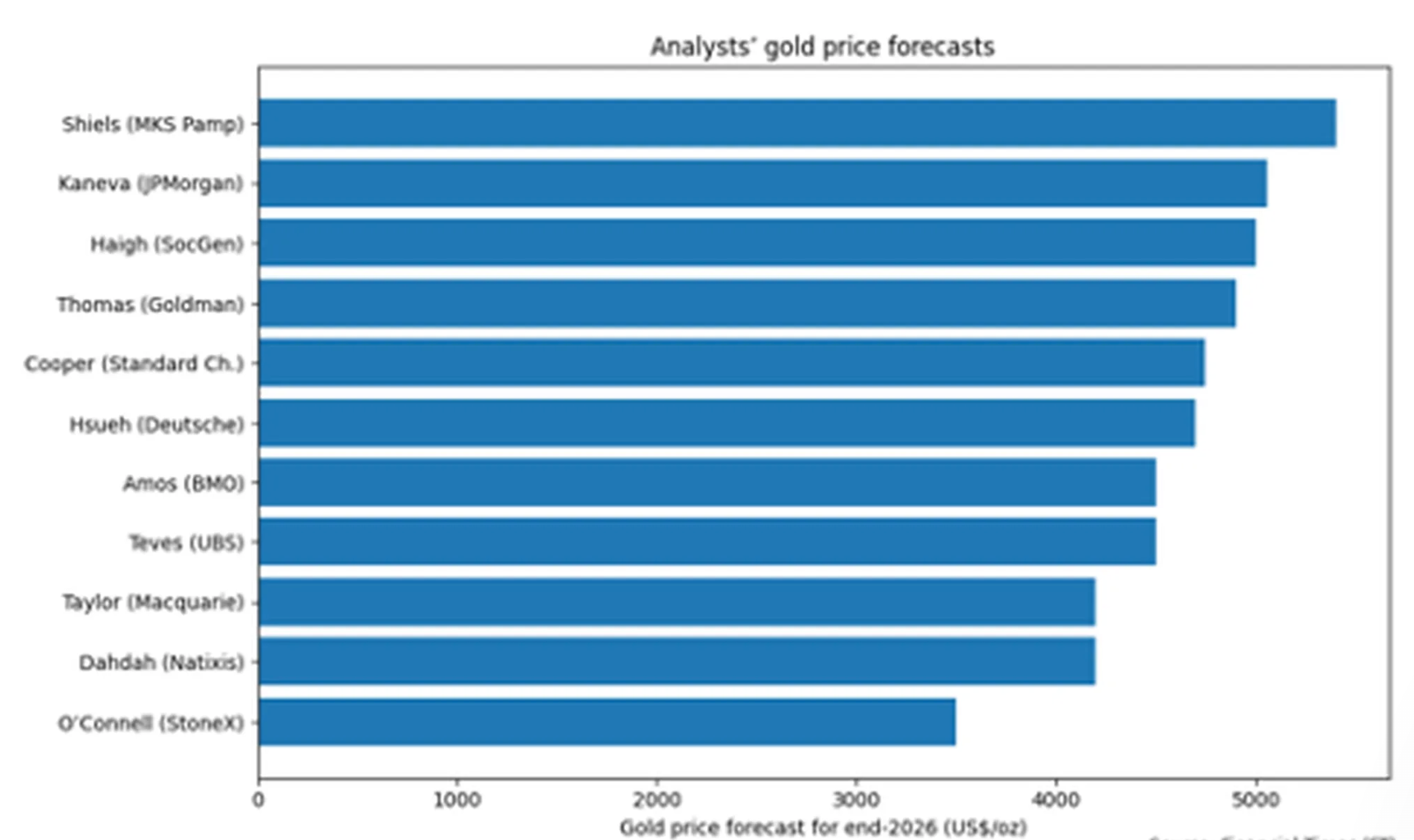

分析師意見分歧明顯。《Financial Times》對11位策略師的調查顯示,2026年底金價共識預期約為每盎司4,600美元,即使在暴跌後也低於當前水平。

麥格理(Macquarie)預計今年最後一季金價將接近4,200美元,認為投機已超越基本面。

其他機構則持續看多。瑞銀(UBS)認為,受地緣政治風險、去美元化及預期降息支撐,黃金未來幾個月仍有望突破6,000美元。市場目前預計美國利率短期內有87%機率維持不變,首次降息可能在今年稍晚出現。美元走弱將再次提升黃金吸引力。

重點結論

黃金暴跌看起來更像是投機過度後的殘酷重置,而非牛市終結。推動金價上漲的力量——債務、地緣政治與對法幣的不信任——依然存在,但市場情緒已急劇轉變。黃金能否重啟升勢或進入更長期盤整,將取決於利率、央行行為及地緣政治發展。目前,波動性就是信念的代價。

比特幣技術展望

比特幣近期跌勢延續,自長期盤整區間跌破後,價格正朝更大結構的下緣移動。目前價格接近較低的布林帶(Bollinger Band),而布林帶本身仍然擴張,反映出波動性高企且下行壓力持續。

動能指標顯示短線動能急劇惡化,RSI明顯跌入超賣區。趨勢強度依然高企,ADX讀數居高不下,儘管方向性指標顯示近期加速下跌後下行主導。

結構上,價格已大幅跌破約90,000美元的前盤整區,早前的阻力區107,000及114,000美元現已遠高於現價。

所引用的績效數據並不保證未來表現。