英特尔股价跳空上涨是可持续反弹的开始还是仅仅是一日的飙升?

.webp)

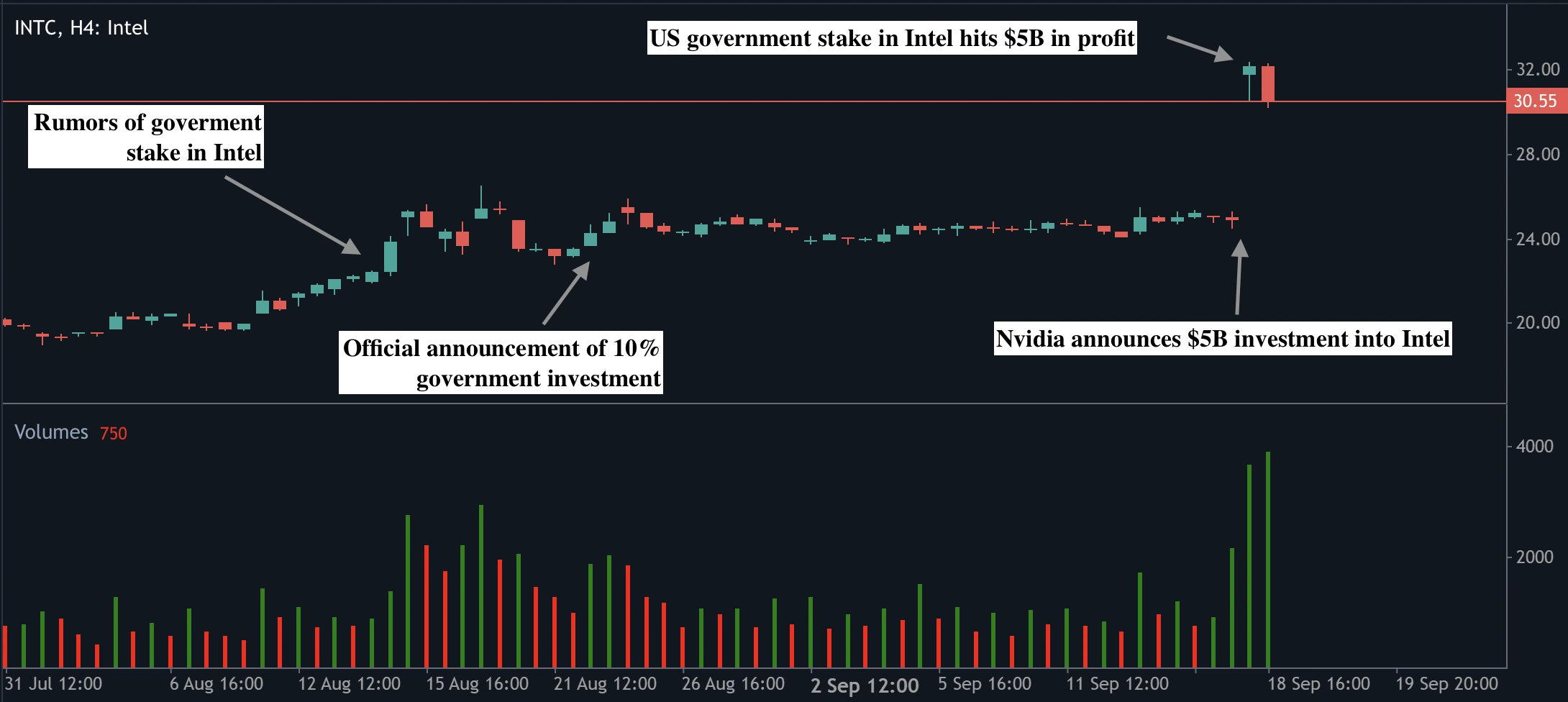

分析师认为,英特尔23%的涨幅——自1987年以来最大单日涨幅——更像是由新闻驱动的短暂飙升,而非可持续反弹的开始。此次股价飙升得益于Nvidia的50亿美元投资以及美国政府此前的89亿美元持股,使英特尔市值在单个交易日内增加了237亿美元。尽管政治和企业支持为英特尔注入了新的动力,但公司亏损的代工业务以及对台湾半导体制造公司(TSMC)的持续依赖,意味着持久的复苏将取决于执行力,而非新闻头条。

主要要点

- 英特尔股价飙升22.77%,至30.57美元,创近四十年来最大单日涨幅,市值增加237亿美元。

- Nvidia以每股23.28美元的价格购买了价值50亿美元的英特尔股票,持股约4%。

- 美国政府于8月以每股20.47美元的价格投资89亿美元,持股比例约为10%。

- 双方合作将使英特尔为Nvidia的AI数据中心设计定制CPU,并共同开发集成Nvidia GPU的PC芯片。

- 英特尔的代工业务仍然亏损严重,双方将继续依赖TSMC,主权目标尚未实现。

- 分析师意见分歧:部分称其为“游戏规则改变者”,另一些则警告这是一场没有基本面保障的地缘政治反弹。

英特尔股价反弹解析:Nvidia与英特尔合作

直接催化因素是Nvidia决定投资50亿美元购买英特尔普通股,价格为每股23.28美元。此前,美国政府以每股20.47美元的价格购买了4.333亿股,投资89亿美元,持股接近10%。这两项举措合计为英特尔带来了近140亿美元的新资本,是英特尔梦寐以求的两大强力背书。

此次宣布还伴随着产品合作:英特尔将设计针对Nvidia AI数据中心优化的定制CPU,并将Nvidia的RTX GPU集成到其PC芯片中。该合资企业推动英特尔重返其长期难以渗透的增长市场。

政治背景进一步放大了市场反应。美国政府已将英特尔置于其芯片主权战略的核心,提供补贴、CHIPS法案资金支持,并直接进行股权投资。

特朗普还承诺对进口半导体征收100%关税,但对在美国制造的企业予以豁免。通过将英特尔定位为“国家冠军”,华盛顿明确表示,即使经历多年亏损和裁员,英特尔也不会被放任失败。

英特尔能否保持势头?

看好英特尔的理由在于其强大的支持者、新的战略合作伙伴关系以及投资者重新评估的规模。有了Nvidia和美国政府的支持,英特尔突然看起来既有政治保护又具备商业相关性。

Wedbush Securities的分析师称该交易为“游戏规则改变者”,认为它使英特尔“成为AI领域的核心玩家”。CCS Insight将其描述为“战略联盟”,为英特尔提供了更清晰的未来。政府持股在不到一个月的时间里账面上涨超过50%,而Nvidia的持股自购买以来已增值约7亿美元。

Nvidia自身也获得了战略保障。通过将英特尔纳入其生态系统,它在数据中心和PC的CPU领域获得了合作伙伴,正值中国禁令可能削弱其GPU需求之际。该合作还使Nvidia的CPU供应不再单一依赖Arm,同时给予英特尔在被超越的市场中竞争的机会。

如果这些合作带来实质性成果,英特尔可能建立持续的动力。投资者已开始猜测,如果产品路线图转化为收入,股价可能延续反弹,达到40至45美元区间。

未解决的风险:英特尔的代工业务

然而,尽管市场兴奋,英特尔的结构性问题依然未解。其代工业务长期被视为美国芯片主权的关键,但每年仍亏损数十亿美元。英特尔尚未获得其所称的“重要外部客户”,以证明继续投资先进制造的合理性。若无此客户,英特尔可能放弃雄心,美国仍将依赖TSMC。

甚至Nvidia首席执行官黄仁勋也淡化了Nvidia成为代工客户的猜测。在一次电话会议中,他强调双方将“继续依赖TSMC”,并称其为“世界级代工厂”。这一表态凸显了英特尔地缘政治角色与商业现实之间的差距。

地缘政治环境也增加了波动性。就在Nvidia交易宣布前一天,中国网信办要求包括阿里巴巴和字节跳动在内的领先科技公司停止测试并取消Nvidia RTX Pro 6000D芯片的订单。

此举升级了科技贸易战,凸显了该行业估值对政治操作的脆弱性。对英特尔而言,风险在于其股价更受地缘政治影响,而非公司基本面驱动。

英特尔股价飙升及市场情景

该消息在单个交易日内重塑了市场格局。英特尔股价飙升22.77%,至30.57美元,Nvidia上涨3.5%,Arm下跌4.5%,投资者重新评估未来的CPU合作关系。美国政府持股现值约133亿美元,较一个月前增长44亿美元,Nvidia持股价值57亿美元,自购买以来增值7亿美元。

看涨情景

在看涨情景中,英特尔和Nvidia成功共同开发新产品,赢得设计订单,英特尔稳定其代工业务。届时,英特尔股价可能延续反弹,2025年维持较高估值。

看跌情景

在看跌情景中,合作未能带来实质收入,英特尔制造业务持续恶化,地缘政治利好消退。如此,股价可能回落至20多美元中段,9月的跳空上涨将被视为历史异常,而非新趋势的开始。

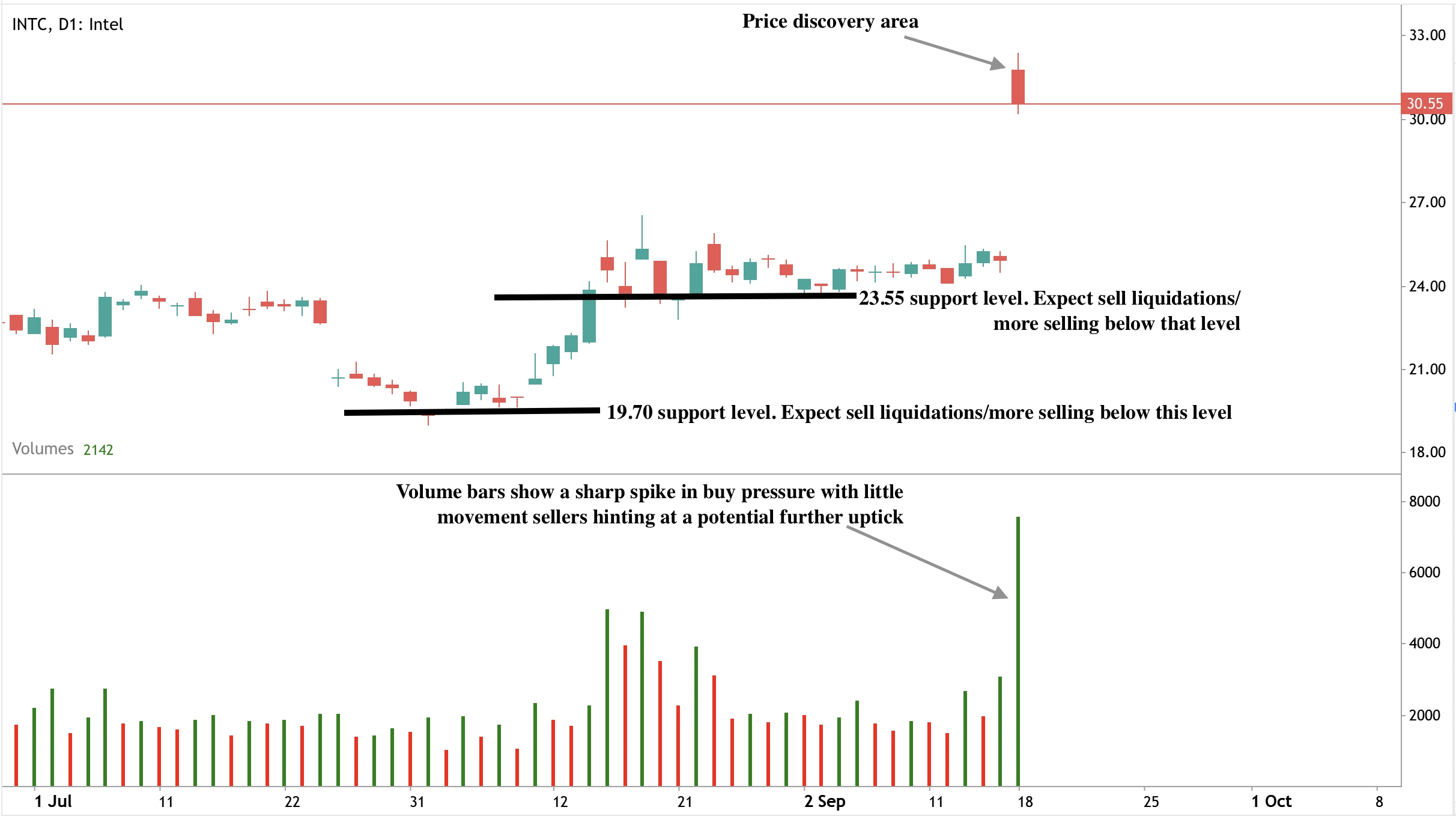

英特尔股价技术展望

目前,英特尔股价在30美元以上盘整,继其急速反弹后。29.50至30.00美元区间充当短期支撑,显示买方在守住涨幅。然而,蜡烛图转为红色,表明卖单正在执行,获利了结明显。如果股价未能守住30.55美元,可能回落至23.55美元甚至19.70美元支撑位,抹去大部分跳空涨幅,表明此次上涨是暂时的重新定价,而非持久反弹。

投资启示

对交易者而言,英特尔当前形势提供了短期机会。30美元支撑位至关重要:守住该位可能打开34.50美元和40美元的上涨目标,若失守,股价可能回落至27美元附近。中期投资者应保持谨慎。英特尔受益于政治资本和企业联盟,但其结构性弱点——尤其是代工业务——仍未解决。对投资组合经理而言,英特尔作为美国支持的战略资产可能值得持有,但在展示运营进展之前,它仍是一个投机性的转型故事,而非AI时代的成熟领导者。

立即使用Deriv MT5账户交易英特尔的下一步走势。

免责声明:

所引用的业绩数据不保证未来表现。