交易計算器

使用 Deriv 的交易計算機計算外匯、加密貨幣、商品、股票等所有交易的點值、保證金要求與過夜費。

Deriv 的交易計算器

快速計算您的交易數據,如所需保證金、點值及掉期費用,適用於所有 Deriv 平台及市場。

公式

所需保證金 = 交易量 ÷ 有效槓桿*

* 使用有效槓桿比率的分母,1 : XXXX。

交易量是根據以下公式計算的:

- 外匯:手數 x 合約大小 x BSE/USD*

- 其他:手數 x 合約大小 x 執行價格 x QTE/USD**

*BSE/USD 是從在 MT5 中被稱為"保證金貨幣"的基本貨幣 (BSE) 轉換到 USD 的匯率。

**QTE/USD 是從在 MT5 中被稱為"利潤貨幣"的報價貨幣 (QTE) 轉換到 USD 的匯率。

範例

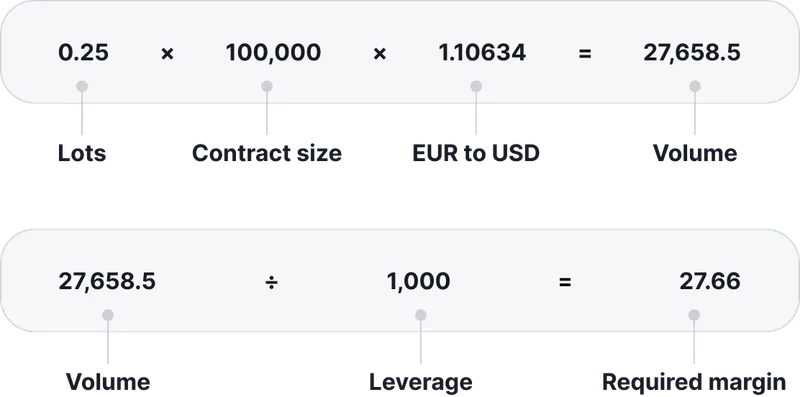

以 1:1000 槓桿交易 0.25 手 EUR/GBP。 EUR 對 USD 匯率為 1.10634。

開設以上頭寸所需保證金為 USD 27.66。

注意:這些只是大約數值,具體數值取決於帳戶設定的槓桿和要交易的資產。

公式

點值 USD:點數大小* x 手數 x 合約大小 x QTE/USD*

*QTE/USD 是從在 MT5 中稱為"利潤貨幣"的報價貨幣 (QTE) 轉換到 USD 的匯率.

範例

正在交易 0.25 手 EUR/GBP,GBP 對 USD 匯率為 1.31386。

計算如下:

這表示 EUR/GBP 每變動一個點,您的盈虧 (PnL) 將變動 USD 3.28。

注意:這些值是大約數值,取決於帳戶設定的槓桿和交易的資產。

公式

Swap = 手數 x 合約大小 x 點數大小* x Swap 費率 x QTE/USD**

*點數大小 = 10-digits (digits 可以在交易終端的工具規格表中找到)

**QTE/USD 是從在 MT5 中被稱為"利潤貨幣"的報價貨幣 (QTE) 轉換到 USD 的匯率。

範例

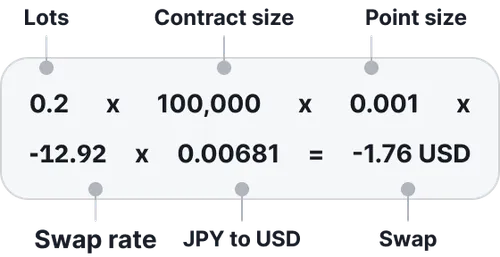

您隔夜持有 0.2 手 AUD/JPY 空單,點數大小為 0.001,空單掉期利率為 -12.92。 JPY 對 USD 匯率為 0.00681。

這意味著您的隔夜持倉的掉期費用為 1.76 美元。

注意:這些只是大約數值,具體數值取決於帳戶設定的槓桿和要交易的資產。

公式

Swap = (手數 x 合約大小 x 隔夜價格*) x (Swap 費率 ÷ 100) ÷ 360 x QTE/USD**

*展期價格 = 掉期處理日之前一天的最後價格,通常為格林威治標準時間 20:59 或 21:59。

**QTE/USD 是從在 MT5 中被稱為"利潤貨幣"的報價貨幣 (QTE) 轉換到 USD 的匯率。

範例

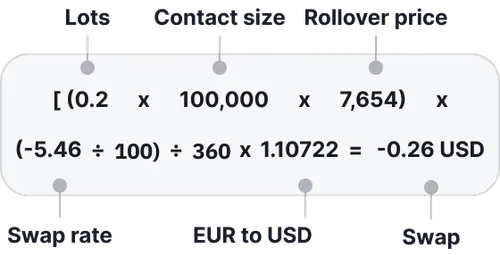

您隔夜持有 0.2 手 France 40 多單,長單掉期利率為 -5.46,展期價格為 7,654。 EUR 對 USD 匯率為 1.10722。

這意味著您的隔夜持倉的掉期費用為 -0.26 美元。

注意:這些只是大約數值,具體數值取決於帳戶設定的槓桿和要交易的資產。

解答您的疑問