交易计算器

使用 Deriv 的交易计算器计算您在外汇、加密货币、大宗商品、股票及更多领域所有交易的点值、保证金要求和隔夜利息费用。

Deriv 的交易计算器

快速计算交易背后的数字,如所需保证金、点值和掉期费用等,涵盖所有 Deriv 平台和市场。

公式

所需保证金 = 交易量 ÷ 实际杠杆*

* 使用实际杠杆比率的分母,1 : XXXX。

交易量根据以下公式计算:

- 外汇:交易手数 x 合约规模 x BSE/USD*

- 其它: 交易手数 x 合约规模 x 执行价格 x QTE/USD**

*BSE/USD 是从在 MT5 中被称为 "保证金货币"的基础货币 (BSE) 转换到 USD 的汇率。

**QTE/USD 是从在 MT5 中被称为 "利润货币"的报价货币 (QTE) 转换到 USD 的汇率。

示例

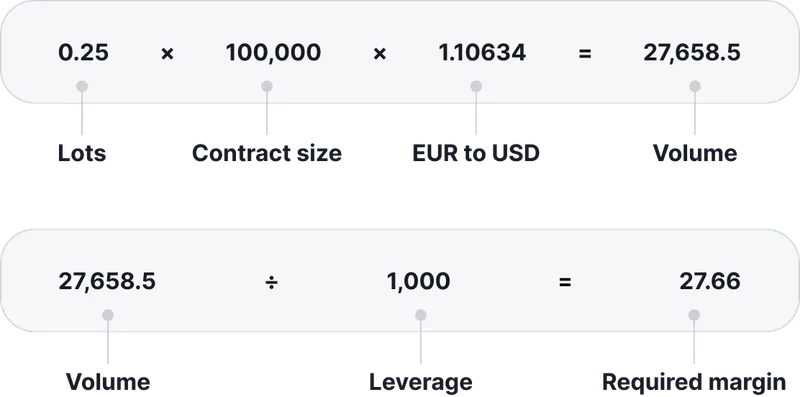

以 1:1000 杠杆交易 0.25 手 EUR/GBP。 EUR 对 USD 汇率为 1.10634。

开设以上头寸所需保证金为 USD 27.66。

注意:这些仅为大约数值,具体数值取决于账户设置的杠杆和要交易的资产。

公式

点值 USD:点数大小* x 交易手数 x 合约规模 x QTE/USD*

*QTE/USD 是从在 MT5 中称为“利润货币”的报价货币 (QTE) 转换到 USD 的汇率.

示例

正在交易 0.25 手 EUR/GBP,GBP 对 USD 汇率为 1.31386。

计算如下:

这意味着 EUR/GBP 每变动一个点,您的盈亏 (PnL) 将变动 USD 3.28。

注意:这些值是大约数值,具体取决于账户设置的杠杆和交易的资产。

公式

Swap = 交易手数 x 合约规模 x 点数大小* x Swap 费率 x QTE/USD**

*点数大小 = 10-digits (digits 可以在交易终端的工具规范表中找到)

**QTE/USD 是从在 MT5 中被称为 "利润货币"的报价货币 (QTE) 转换到 USD 的汇率。

示例

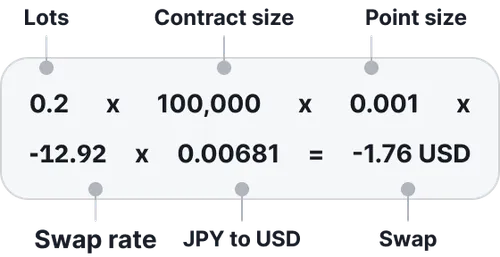

您持有 0.2 手 AUD/JPY 空单,点大小为 0.001,空头掉期利率为 -12.92。 JPY 对 USD 汇率为 0.00681。

这意味着要保持头寸过夜,swap 费用为 USD 1.76。

注意:这些仅为大约数值,具体数值取决于账户设置的杠杆和要交易的资产。

公式

Swap = (手数 x 合约大小 x 隔夜价格*) x (Swap 费率 ÷ 100) ÷ 360 x QTE/USD**

*展期价格 = 处理掉期前一天的最后价格,通常为格林尼治标准时间 20:59 或 21:59。

**QTE/USD 是从在 MT5 中被称为 "利润货币"的报价货币 (QTE) 转换到 USD 的汇率。

示例

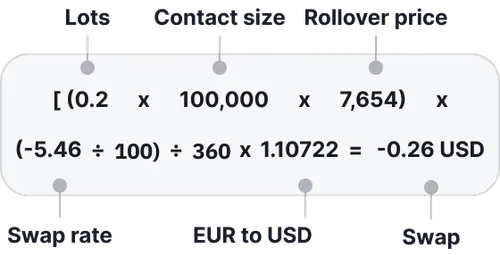

您持有 0.2 手 France 40 多单,长仓掉期利率为 -5.46,展期价格为 7,654。 EUR 对 USD 汇率为 1.10722。

这意味着要保持头寸过夜,swap 费用为 USD -0.26。

注意:这些仅为大约数值,具体数值取决于账户设置的杠杆和要交易的资产。

您的疑问解答